ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

神戸製鋼所(5406):ユーロ円CB500億円を発行

案件概要

- 5年債:250億円、7年債:250億円の計500億円

- 払込金額:額面の100%、募集価格:額面の102.5%(差額の2.5%は引受手数料)、償還価格:額面の100%

- 利率:ゼロクーポン

- 転換価額

- 5年債:2,456円(11/28終値1,780円に対して38%のプレミアム)、7年債:2,349.5円(同32%のプレミアム)

- 潜在株式数:約2,082万株(自己株式を除く発行済の5.27%相当、出来高の3日分程度)

- 転換抑制効果のある付帯条項を付与

- 両年限とも転換制限条項を付与。満期の4ヶ月前までは、株価が一定期間、転換価額を30%上回らない限り転換できない)

- 期中に行使可能となる株価は5年債が3,193円、7年債が3,055円

- 満期直前に現金決済条項を付与。満期時に株価が転換価額を上回っていて転換が見込まれる場合、発行会社の裁量で額面分は現金を交付することで希薄化を抑制することが可能

- 資金使途:200億円はカーボン・ニュートラル関連投資、300億円は借入返済

- 共同主幹事(アクティブ・ブックランナー):野村・みずほ、(パッシブ・ブックランナー)モルガン・スタンレー、SMBC日興

- 同業の新日鐵は2021年に3,000億円のユーロ円CBを起債、JFEは株とCBのコンビネーションで2,000億円を調達していた

- かかる状況下、当社がどのようなファイナンスを実施するのか注目されたが、希薄化抑制型のユーロ円CBを選択した。当面希薄化しないため、同業他社に比べるとより既存株主に優しい資本政策といえる

希薄化抑制CBを選択した背景(考察)

- 当社は、ROIC経営を実施しており、WACC(現状5%程度)を上回るROIC(長期目標は8%)を目指している

- 増資すると資本コストが上昇することから、安易な増資は実施しにくい。一方、CBは当初は負債であり、WACCは上昇しない

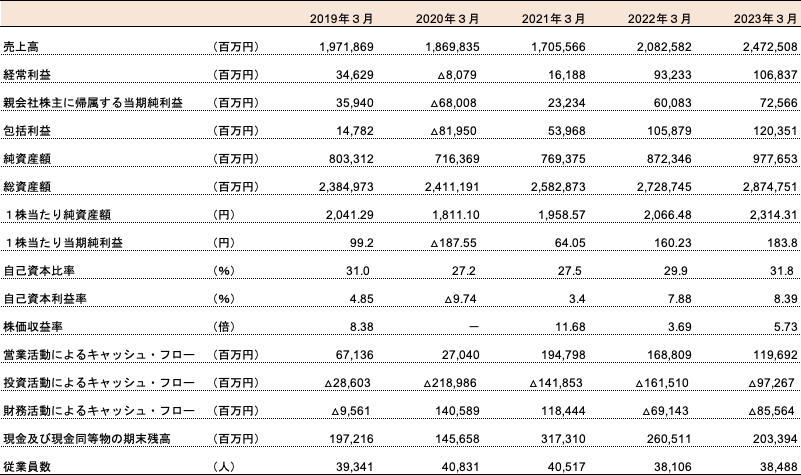

- BPS2,314円に対して現状の株価は1,780円。所謂PBR1倍割れ銘柄だ。少しでも高い転換価額を設定したい意向があっただろう

- 実際に当初転換価額は、2,314円以上の水準となっている

- ただし、当社は配当利回りが高いため、今後配当調整により転換価額は毎年数%引き下がっていく

- 同業で配当利回りの高い新日鐵の3年債の転換価額は、2年間で16%ほど配当調整の影響で転換価額は引き下がってい。当社のCBでも同様に転換価額は引き下がっていく点は留意が必要だが、(元々の潜在株数も少ないので)株価評価の観点では無視してよいレベルだろう

- 2,884円→2,786円→2,660円→2,547円→2,468円→2,413円

- 今回のCBの資金使途の半分以上は借入返済資金としている。中期的には金利の上昇が見込まれるなか、まとまった金額で低コスト調達が実現できる点はメリットが大きい

- 日銀の金融政策の舵取りが変わっていくなか、今後当社と同様なスキームのCBを選択する企業が増加していくると予想される

-IPO,PO関係

-CB, KOBELCO, ユーロ, 神戸製鋼, 転換社債