TOPIX:-0.19% MYPF:+3.4%(追加でドルMMFを取り崩したので大幅プラスに。取り崩した資金はNVDA、AVGO買い増しかAMD、METAなどにいれるか検討中)

- ARMの急騰→SBG(9984)急騰の影響で日経平均はプラスを維持したが、相場全体としては利益確定に押されて軟調な展開となった

- 中東情勢の不透明感で原油高、これの影響で石油関連株は高い。決算が不調な素材・化学関連が弱い構図

- 本日の半導体関連の新高値銘柄:TELデバイス(3760)、ADEKA(4401)、ディスコ(6146)、オルガノ(6368)、富士電機(6504)、KOKUSAI(6525)、堀場(6856)、アドバンテスト(6857)、理研計器(7734)、SCREEN(7735)、TEL(8035)、Santec(6777)、日本電子材料(6855)

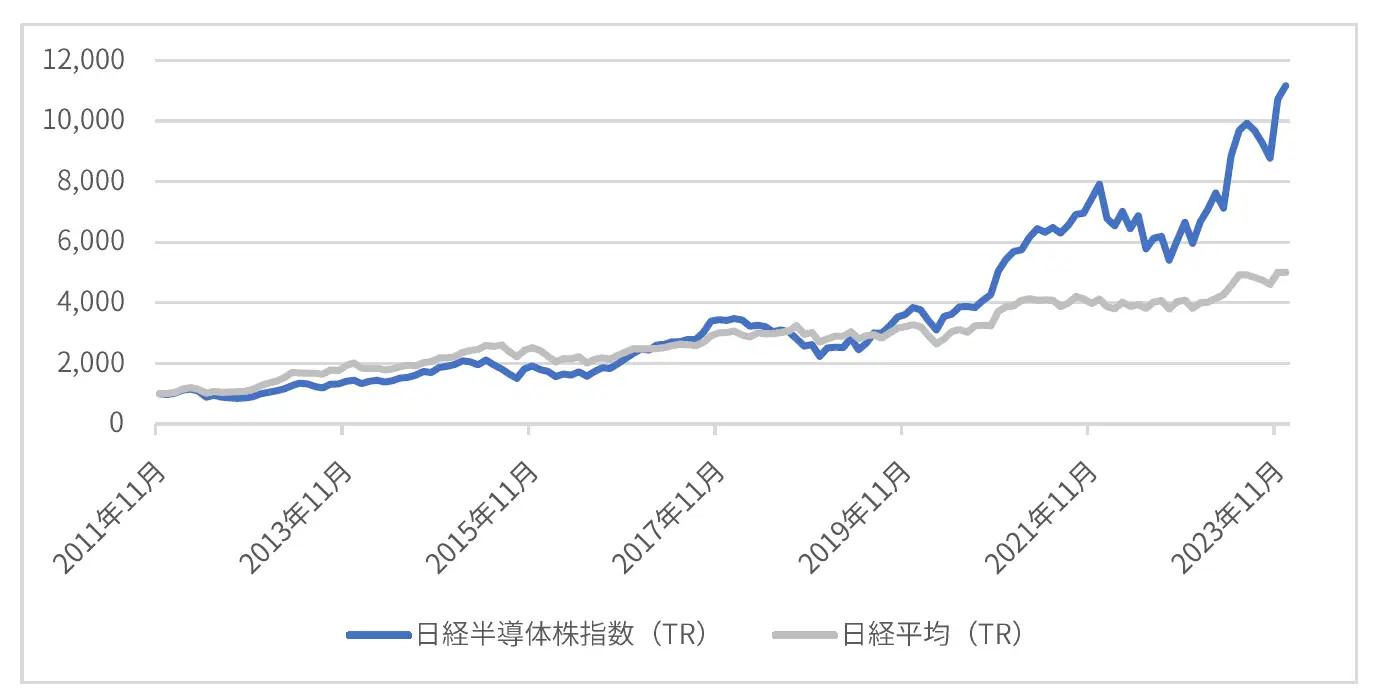

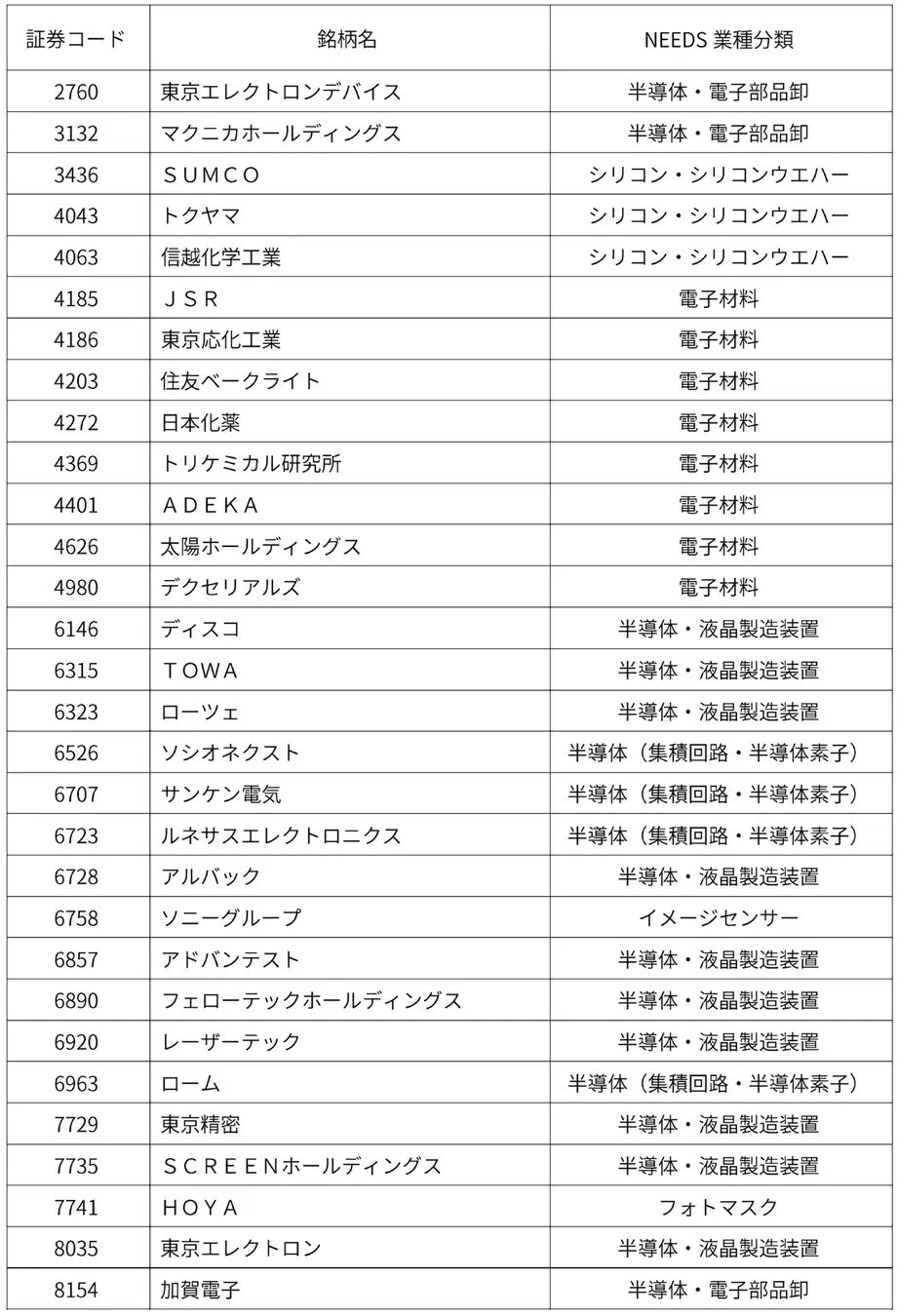

- 日経半導体株指数の公表が3/25から開始されるようだ。組み入れ銘柄は以下の通りで今後注目が集まりそうだ(個人的には日本化薬が意外であった。日本化薬よりレゾナックがでは?芝浦メカは時価総額が小さいので止むを得ず?など、色々と思うところがある)

- JSRが上場廃止になったら何が新たに入るのかも興味深い(イビデン、レゾナックあたりが候補?いや、本命はKOKUSAIか)

ヤマエGの3Q決算後PTSで株価暴落。不動産の期ずれが原因なら過度な悲観は無用?

- 本日の最大の関心事はヤマエG(7130)の3Q決算だ

- 決算情報のヘッドラインだと、「通期の経常利益進捗率が63%と芳しくない」、「経常増益率が21%に鈍化」と見栄えは極めて悪い。3Q決算情報が滞留しているなかで公募増資を実施したことも印象をさらに悪くさせたのは否定できない

- 実際PTSは2,500円まで急落して、ヤフー掲示板は大荒れだ(汗)

- ただ、性善説にたってポジティブに考えたい。昨年11月に業績を上方修正→年明け1月に公募増資実施→今期業績未達、そんな詐欺まがいなことをする会社とは思えない(思いたくない)

- POを実施する場合、主幹事による業績審査がある。直前に業績上方修正しているので、なおさら通期の業績達成確度については詳細に審査しているはずだ

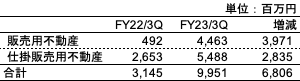

- 冷静になって決算の内容を精査してみたが、結論からいうと販売用不動産収益が3Qではなく4Qにずれこんで見栄えが悪くなったのでは?と考えた

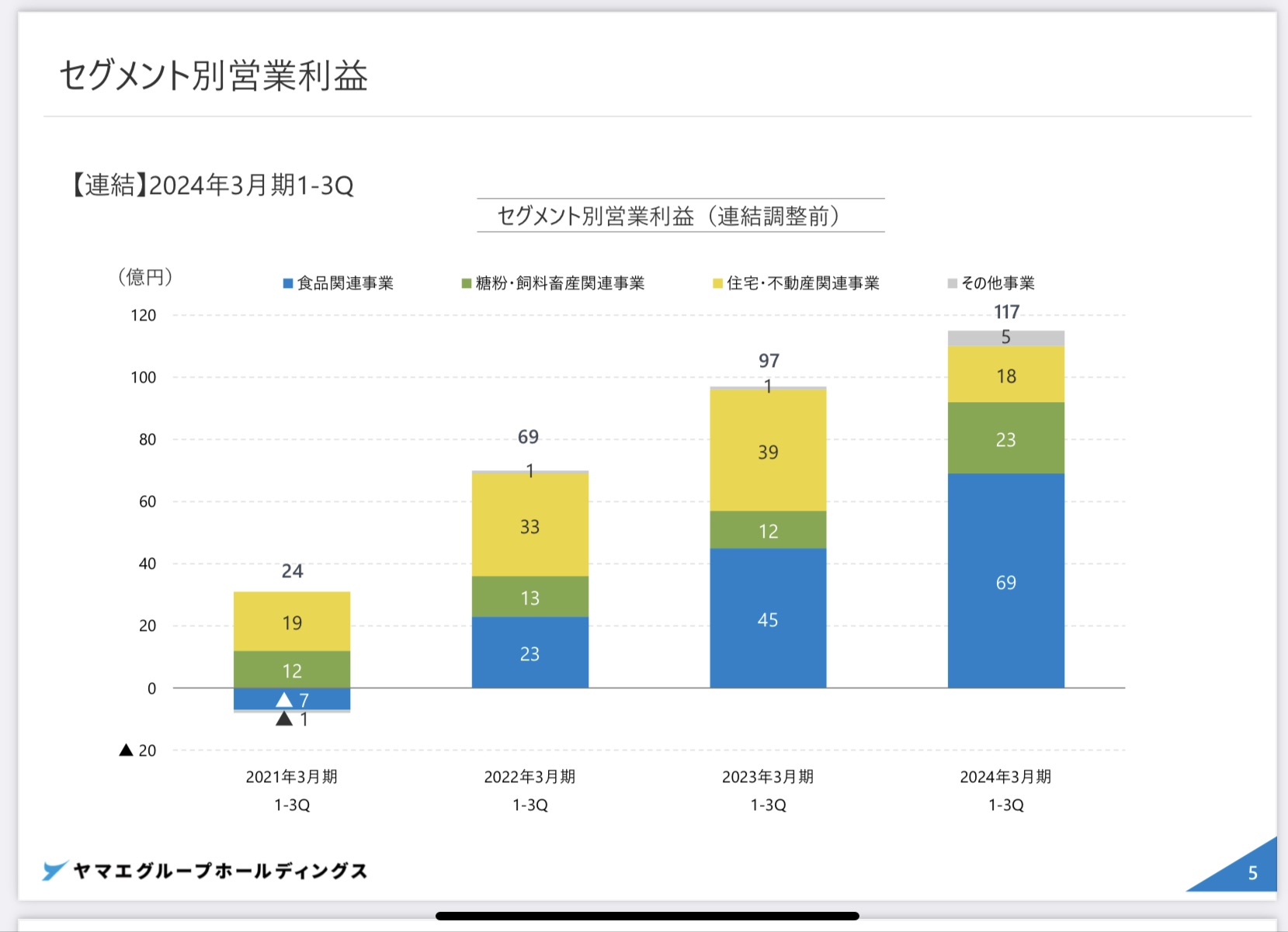

- 実際、食品や畜産関連の営業利益は順調に伸びている。一方、不動産関連の営業利益は39億円から18億円に急減している

- 4Qで予算を達成するには営業利益43億円が必要になる計算だが、不動産事業の期ずれ分の利益が4Qに計上されるのであれば、問題なさそうだ

- 実際、当社のBSの流動資産をみると、3Qで販売用不動産が68億円増加している。これは4Q以降の売上と収益の源泉になると考えられる

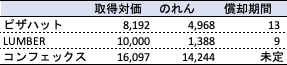

- 不動産の期ずれに加えて買収したコンフェックス社の利益も4Qから取り込まれるはずだ

- 上記の考え方で正しいのか、発行会社にも問い合わせ中のため、リアクションがあればまたアップデートしたい

- いずれにせよ、結果論にはなるがPOのタイミングは最悪だった。業績拡大のためのMAを積極化しており増資が必要なのは理解するが、せめて3Q決算発表後に実施してほしかった

- なお、仮に4Q決算で業績達成しても、株価が増資前の水準に直ぐに戻るのかは怪しくなってきた(それだけ投資家の印象が悪くなってしまった感がある)

- また、M&Aで業績を伸ばすのは⭕️だが、割高な買収を続けているのであれば長期的な株価には🔽だ。実際のれんが358億円まで増加してきている。子会社が増えるとガバナンスリスクも大きくなる。そのようなリスクも加味した適正なバリュエーションがどの辺なのか、時間をかけて吟味していきたい

- 直近買収したコンフェックス社は、まだ暫定値ではあるものの、四半期報告書によると取得対価160億円のうち140億円がのれん。償却年数もまだ未定だが、果たしてシナジー効果を出せるのか。気を付ける必要がある