ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

JFEホールディングス(5411):株式とCBのコンビネーション・オファリング(海外募集)を公表

案件概要

- 募集株式数:55百万株(内自己株式30百万株)、対発行済株式数(自己株除き):9.5%、EPS希薄化率:8.6%

- 海外募集(米国適格機関投資家を含む海外機関投資家を対象)

- ユーロ円CB発行額:900億円、年限:5年、アップ率は条件決定日に決まる

- 海外募集(海外機関投資家。ただし北米を除く)

- アップ率が25%(転換価額2,787円)の場合、潜在株式数は32百万株(増資後発行済株式数(自己株除き)の5%相当)

- 3年目130%ソフトコール条項が付与されている:本CBは5年債だが、株価が転換価額の3割以上に達している場合、発行会社の裁量で3年目以降に額面にて繰上償還が可能。投資家は、額面で償還されると経済的に損失を被るために株式転換してポジションを手仕舞う。つまり、本CBには、転換促進条項が付与されている

- 条件決定日:9/11(月)、払込期日(株式):9/20(水)、払込期日(CB):9/28(木)

- 総調達額:約2,100億円、CBの潜在株も含めたEPS希薄化率は13%程度と資産される

- 公表日当日の日経朝刊でリークされたため、11:50に発行決議にかかる適時開示を実施

- 9/5終値は2,289円(前日比➖6%)。希薄化率13%に対して約半分程度織り込んだと考えられる

- CB投資家は9/11(月)の条件決定後にヘッジすると考えられる。従って9/12以降に再度CB投資家のヘッジ売りに伴う株価インパクトが発生する可能性あり

- 元々鉄鋼業界は、多額の投資が必要であり、潜在的なエクイティファイナンスのリスクがあったと言える。今回のイベントを終えると目先の増資リスクは無くなるため、純粋なバリュー株投資としてエントリーしやすくなるだろう

増資を実施する背景

- 鉄鋼業界は、カーボンニュートラルへの対応として多額の投資が必要。当社に関しても現行中計(22/3期から25/3期)で総額14,500億円もの投資が必要である旨説明していた(下記会社IR資料参照)

- 1.4兆円のうち、2,000億円は資産圧縮により捻出、2,000億円相当は今回のエクイティファイナンスで調達。残りはキャッシュフローと借入金で対応することになるだろう

- 現状の発行体格付けはJCRが A Aー、R &Iが Aとなっている。23/3期時点で1.8兆円相当の有利子負債がある

- 多額の投資を遂行しつつ格付を維持し、最小限の希薄化及びタイミングの分散(公募は即時希薄化、CBは3年目以降株価上昇していれば希薄化)を企図して株とCBのコンビネーションオファリングを選択したということだろう

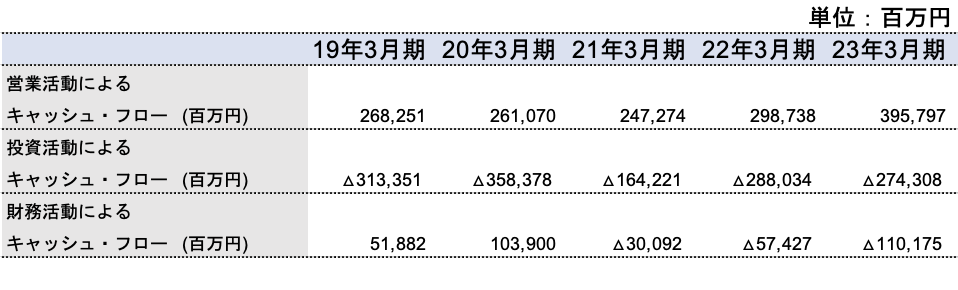

- 当社の過去5年間のCF計算書は以下のとおりだ。コロナ前はフリーキャッシュフロー(FCF)が赤字で投資負担が重かった。コロナ以降もカーボンニュートラルに向けた多額の投資が必要な状況に変わりはない。客観的に見ても増資の可能性はあったといえよう

- 足元業績が(価格転嫁により)急回復、それに伴い営業CFを4,000億円近く創出できいる。コロナ直後のタイミングだったら、全額増資という選択肢になっていたかもしれないが、足元では、営業CFの成長、株価の上昇を受けて、株とCBのコンビネーションを選択できた。ポジティブに言えば、同じ2,000億円のエクイティ・ファイナンスを実施するにしても、最小限の希薄化率に抑えることができたと言える

- なお、同業の新日鐵は、2021年に3,000億円のユーロ円CBを発行している(2024年と2026年満期で転換価額は2,500円前後となっている)。株価は既に3,600円を超えているため、来年には2026年満期 CB1500億円の転換(資本増強)が進むと想定される

- 今回のJFEの資本政策を受けて、今後の神戸製鋼の動向にも注目が集まるだろう。本日の神戸製鋼の株価は、朝方大きく売られたものの、積極的な押し目買いの影響で前日比プラスで終えている(極めて強い株価だが、裏返すとエクイティ・ファイナンスを実施しやすい環境と言える)

- (ご参考)株とCBのコンビネーションオファリングは、過去にも日立製作所、ソニーなどが実施ている。規模は3,000億円と大型であり、株は国内外募集、CBは国内募集とするパターンが多かった。今回は海外のみでの募集ということで、珍しいケースとなる

-IPO,PO関係

-CB, JFE, PO, 株価, 解説