ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

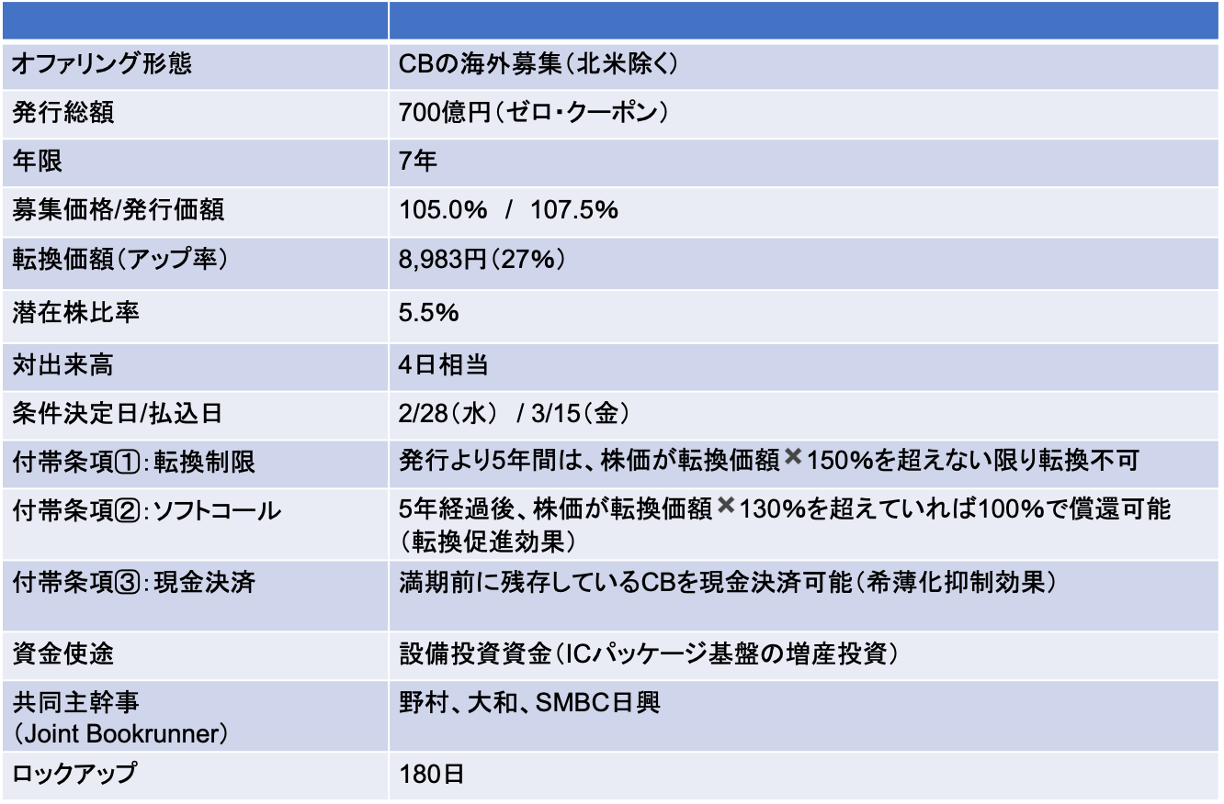

イビデン(4062):発行差益を享受可能な700億円のユーロ円CBを発行し、ICパッケージ基盤への設備投資に充当

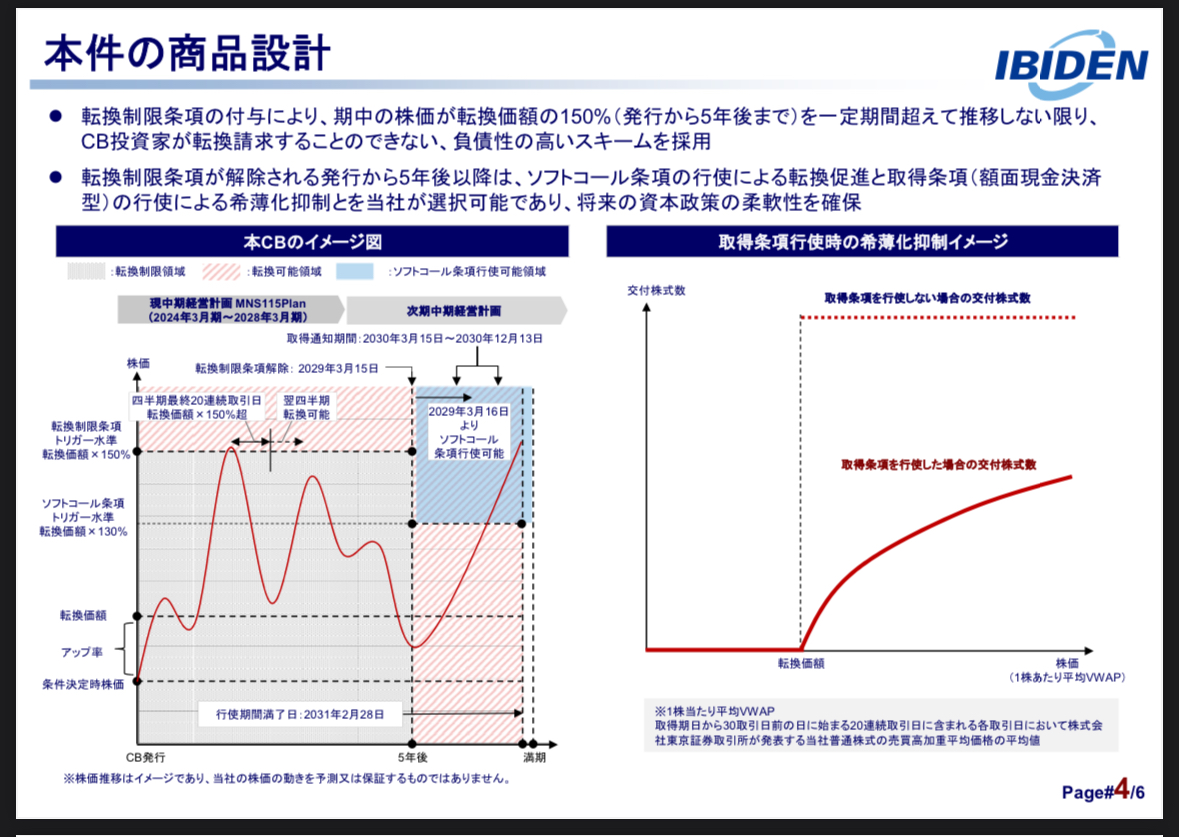

商品設計の特徴:希薄化抑制と促進、相反する付帯条項が付いたCB

- 今回のCBは7年債だが、当初5年間は極力希薄化しない設計

- 5年目以降は、株価が上昇していれば、転換を促進(130%ソフトコール条項)させる条項が付加されている

- また、満期前には希薄化抑制効果のある額面現金決済条項が付加されている

- このように希薄化促進効果と抑制効果の両方を一つのCBに組み入れた事例は極めて稀だ(何がしたいのか分かりにくいため)

- 同じようなCBをSCREENホールディングスが2018年に発行している。当社との共通点は、半導体業界に属している点だ

- 半導体業界は数年先の見通しが全くわからないが多額の先行投資が必要となる。従って、発行会社の財務担当者の視点にたつと、あらゆるシナリオに備えるために両方のオプションを持っておきたいと考えるのも理解できるだろう。半導体業界の特殊な事情といえそうだ

- 本来であれば、公募増資により確実に資本増強するのが王道といえる。では、なぜ(中途半端ともいえる)CBを選択したのか?について考察したい

CBを選択した背景

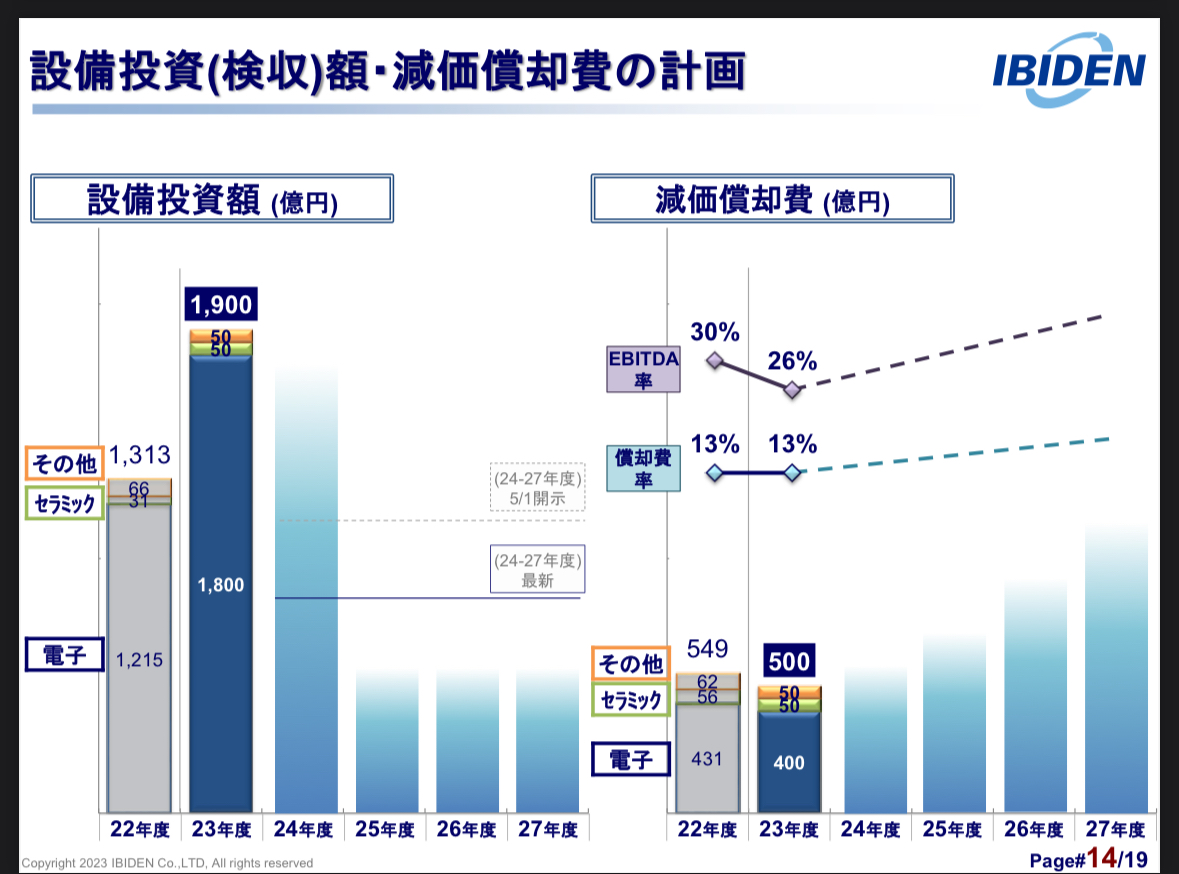

- AIサーバ向けのICパッケージ基盤の大型増産投資に関しては、従前より決算説明会等で開示していた。従って、資金使途に関してはサプライズはないだろう。足元、生成AIを背景としたエクイティ・ストーリーは投資家も受け入れやすい

公募増資は可能だが、株主に配慮した?

- 今期の当社業績は、PC・スマホ向け半導体の需要急減の影響で減益見通しだ(今期は業績のモメンタムが悪い)

- また、AIデータセンター向けが今後大きく拡大するものの、収益貢献は数年先の見込み

- 即時希薄化する公募増資を実施した場合、AIビジネス拡大による利益貢献よりも先に希薄化が株価に織り込まれてしまう。既存株主にとって好ましくないタイミングと判断した可能性がある

デットファイナンスの活用は、財務を圧迫する?

- 23年9月末現在の当社の有利子負債は2,700億円程度、自己資本比率は51.6%

- まだまだ借入余力はあるが、財務の柔軟性確保の観点から全て銀行借入や社債に依存するのは好ましくない状況になりつつある

消去法的にCBを選択?転換価額が高くなりすぎない(資本増強のハードルが高くなる)ように発行価額を105%に設定?

- そこで選択して浮上するのがCBだ

- CBは、以下の通り将来のシナリオに応じて様々な付帯条項が設定できる

- 早期の希薄化は回避したい→当初5年は転換制限条項を付与

- 最終的には資本増強して財務基盤を強化したい→5年目以降に転換促進条項を付与

- ただ、5年後に資本が有り余っていたら資本増強は不要かもしれない→満期時に現金決済条項を付与

- ただし、当社がCBを普通に発行する(発行価額100%)とアップ率が40%を超える条件となる。その場合、そもそも転換のハードルが高くなるため、上記の選択肢が意味をなさなくなる。そこで、発行価額を引き上げる(105%)ことにより、転換価額を低く設定(アップ率は27%)したと考えられる

- 副次的な効果として今回のCBは、額面700億円に対して735億円の超過払込となる(この差額は、期中社債発行差益として営業愛収益に計上されていく)。仮に転換されなかったとしても7年のマイナス金利での調達となる。負債としてみた場合、有利な調達ともいえる

-IPO,PO関係

-CB, イビデン, ユーロ, 株価