サカイ引越センターが売出しを公表しましたので、本日はその概要について紹介します。また、売出しの実施に至った背景についても合わせて考察しました

案件概要

- 売出株式数:80万株(約40億円)、対発行済3.8%、1日平均出来高の57日相当

- 条件決定日(最短):8/29(火)、受渡日(最短):9/5(火)

- 売出人:株式会社アーイ(60万株(オーバーアロットメントを含む)、田島社長20万株、みずほ信託銀行10万株

- 売出の目的:流動性の改善と投資家層の拡大

売出しを実施する背景の考察

- 本件の場合、直接当事者に確認が取れないため、あくまで推測になるが、売出しを実施するに至った背景は2パターン考えられる

- 筆者としてはパターン1の可能性の方が高いと考える

パターン1:みずほ信託銀行が政策保有株を売却したい旨、発行会社に打診

- 大株主が、政策保有株の売却を発行会社に打診することをきっかけとして、売出しが実施される事例は多い

- 本件の場合、みずほ信託銀行が保有株を売却したい旨、発行会社に打診したことがきっかけとなった可能性がある

- ただし、みずほ信託銀行の売却株数10万株だけの場合、中途半端な規模となる(一般的に売出しを実施する場合、費用対効果の観点から売出規模は10億円以上に設定する)

- そこで、オーナーも一部保有株を相乗りし、40億円規模に設定。40億円規模の売出しであれば、流動性も改善し、一定のIR効果(新たな株主層の獲得にもつながる)が期待でき、発行会社にとってもメリットが出てくるからだ

- 80万株という株数は、1日平均出来高の60日弱の水準だ。一般的に売出を実施する場合の上限株数の目安は出来高の60日分と言われている(過去の売出株数の事例のほとんどは出来高の60日分以下)

- なお、四季報で確認できる幹事証券は日興・野村だ。しかしながら、今回の売出で主幹事を務めるのはみずほ証券だ。みずほ信託銀行が売出人であるため、グループ証券を主幹事に任用する配慮があったのかもしれない

パターン2:創業家の相続対策を契機に保有株を売却したい旨、発行会社に打診

- 創業家や社長は、会社の内部情報を知っているインサイダー関係者であるため、保有株を簡単には売却できない

- 従って、オーナー株主が保有株を売却する場合は、公明正大に実施する観点から売出しが選択される事が多い

- 社長が市場売却を始めると、市場は疑心暗鬼になる。しかも日々の売却株式数は大量保有報告書での事後報告となる

- 売出しであれば、発行会社の資本政策に協力するという大義ができる。本件の場合、流動性の改善と株主層の拡大が大義となる

- 本件でもパターン2の可能性は考えられる。しかしその場合、「なぜみずほ信託銀行を売出人に誘ったたのか?」が疑問だ。みずほ信託銀行に保有株を売却するように、発行会社から働きかけるインセンティブがあるとは考えにくい(むしろ安定株主のままでいてほしいと思うのが自然だ)

- また、オーナーと発行会社主導で売出しを実施する場合は、日興や野村証券を任用せず、(四季報に記載のない)みずほ証券を任用するとも考えにくい(両者がオーナーに対してチョンボをして出禁になっていた可能性もゼロではないが。。)

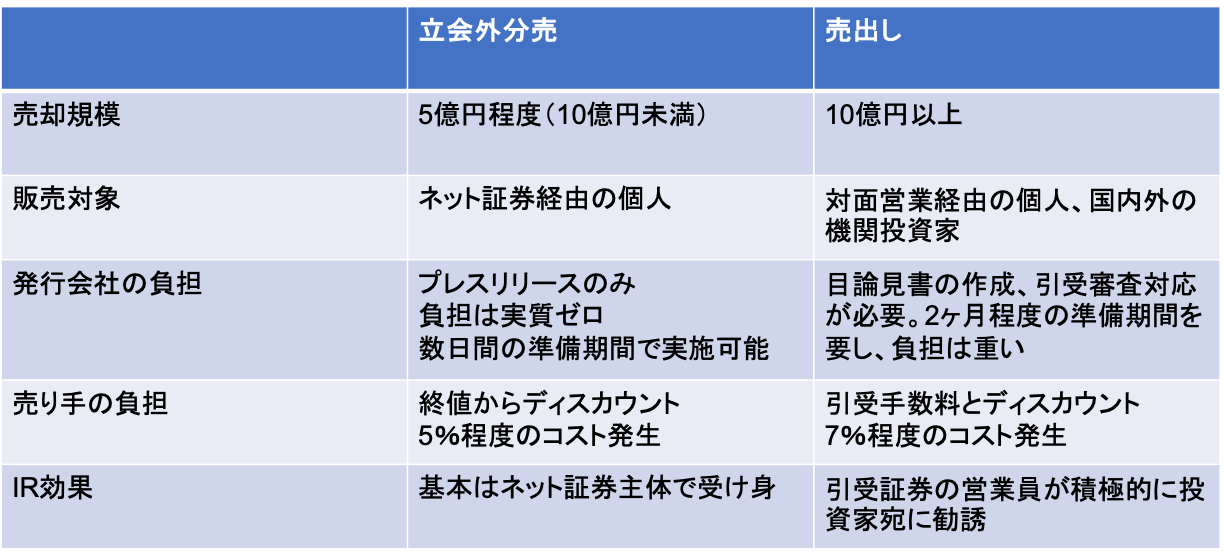

立合外分売と売出しの違い:規模の違いに加え、機関投資家にアプローチ可能

- 売却株式数が、みずほ信託銀行の10万株(約5億円相当)だけの場合、立会外分売という選択肢も考えられた

- 売却株数を80万株(約40億円相当)に設定したのは、オーナーの強い売却意向があった為なのかは定かではない

- ただ、発行会社から見ると売出しは事務負担が重い。準備期間に2ヶ月程度を要し引受審査対応(公募増資と同レベルの審査内容)も必要となる。わざわざ売出しをする理由は発行会社側にもあるはずだ

- 当社の大量保有報告書を見ると、FMRが10%を保有する大株主だ(23年7月現在)。みさき投資も8.3%を保有(23年5月現在)。

- 売出しを通じて大株主や機関投資家に対しても投資機会を提供したかったのかもしれない