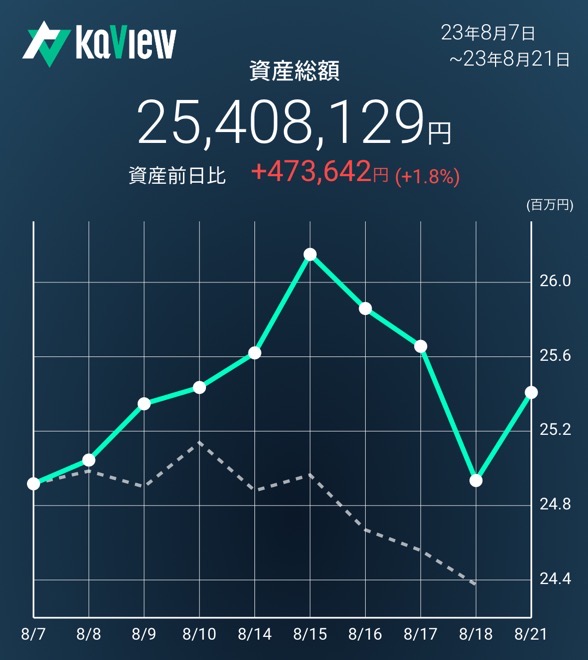

本日TOPIX➕0.19% MY PF➕1.8%

先週末の内需・インバウンド銘柄の強烈な利益確定売りにより下げた分を戻した格好

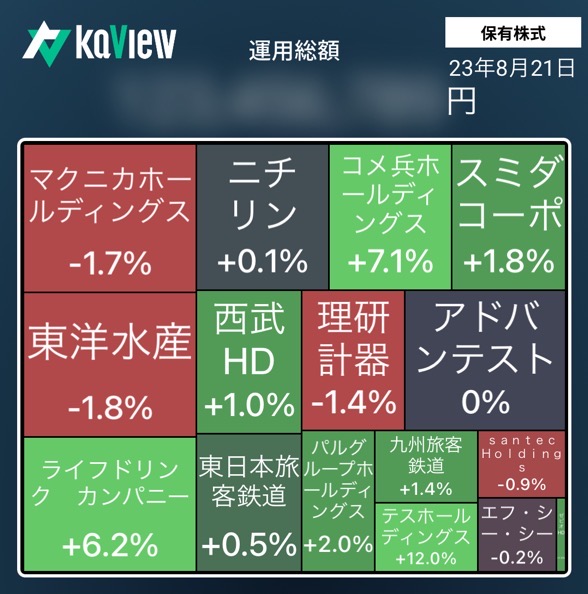

一方、自身が保有する半導体関連銘柄は、引き続き軟調で我慢の展開が続く。マクニカはNVDA決算を受けて一段高した経緯があるため、今週は警戒されそう

本日は、テスホールディングスのみ追加In。結果的には良いタイミングとなった(本日300万株を超える大商い。ライツが無くなりあく抜け?)

さて、本日は保有株のFCCの二輪事業について分析を進めてみた。FCCは1Q決算跨ぎで一度利益確定したものの、再度エントリーした銘柄。その点も考慮して読んでいただきたい(ポジショントーク寄りになります)

※銘柄を推奨するものではありません。投資は自己責任でお願いします

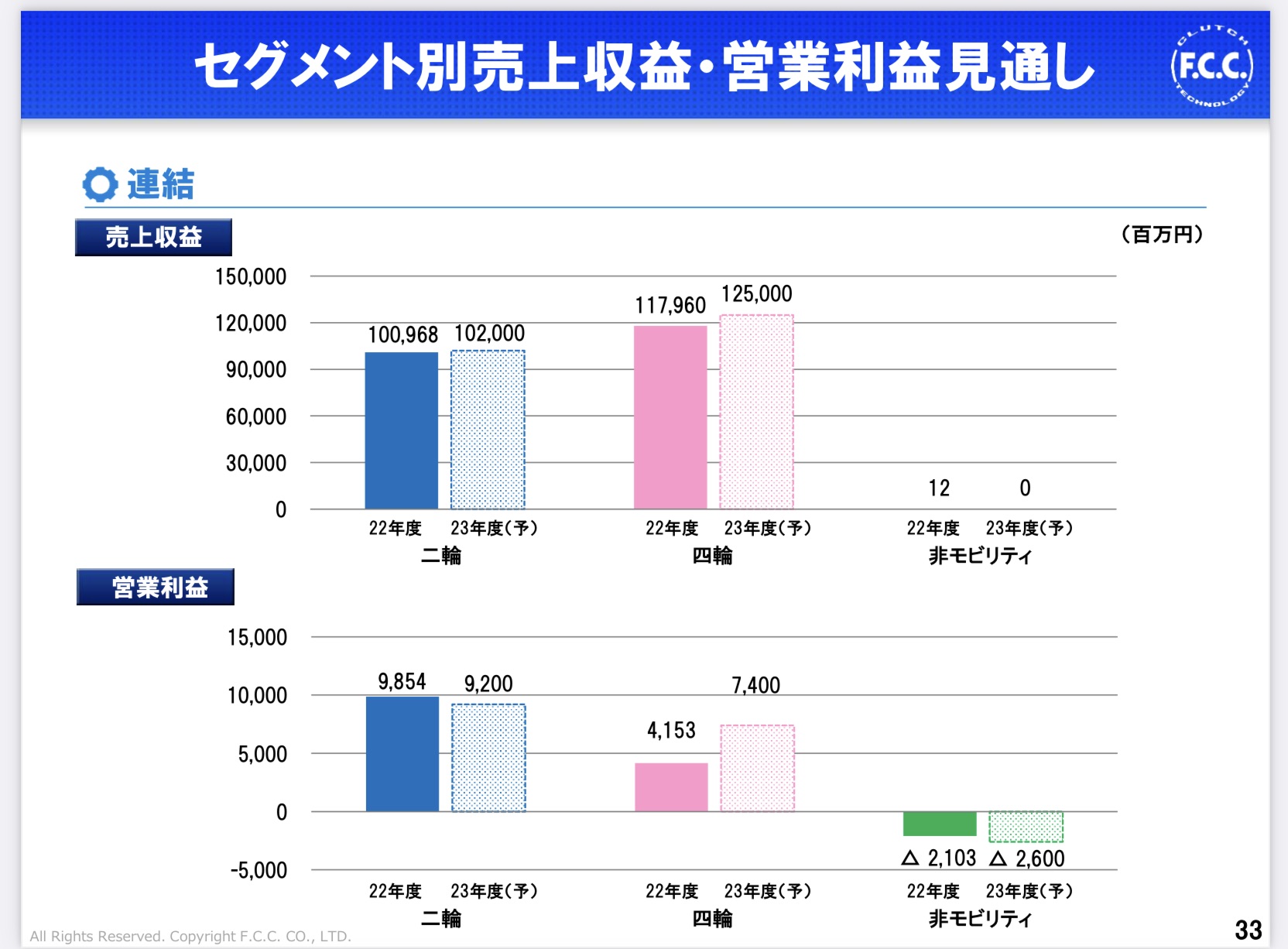

FCCの1Q決算:四輪事業は好調な一方、二輪事業は原材料価格上昇で減益

- 当社の第1四半期決算は、増収増益で好調だったと言える。四輪事業が大きく貢献したと言える一方、二輪事業は原材料高の影響を受けて前年同期比で24%の減益となった

- 全体:売上高564億円(➕16.5%)、営業利益30億円(➕67.6%)

- 四輪事業:売上高313億円(➕21.7%)、営業利益21億円(➕438.3%)

- 二輪事業:売上高250億円(➕10.6%)、営業利益14億円(➖24.0%)

- 期初の通期計画に比べ四輪は営業利益率の進捗が28.3%、二輪は同15.2%となっている。二輪事業の進捗率が低いため、2Q以降の二輪事業の業績動向が株価に大きく影響を与えてきそうだ

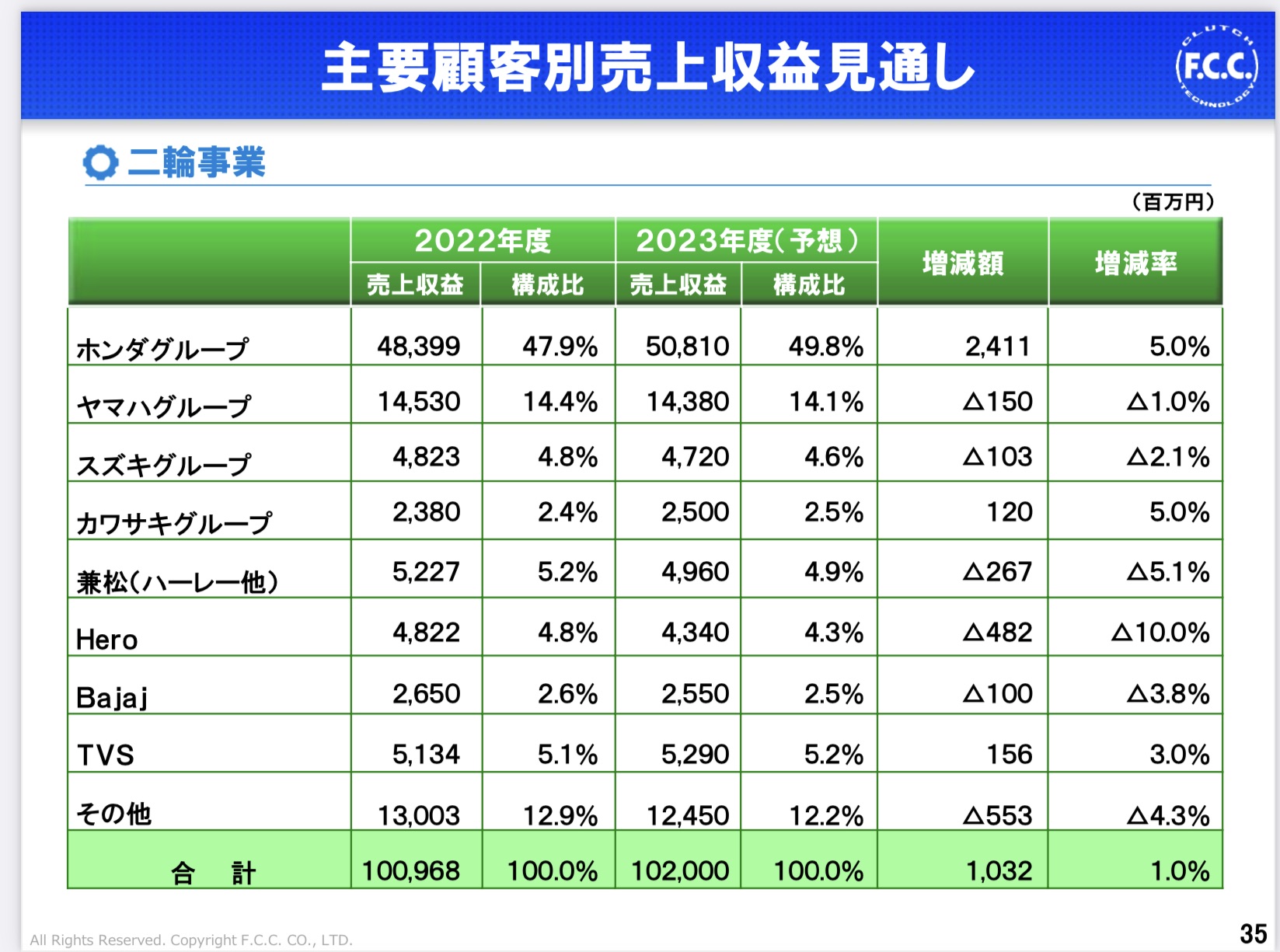

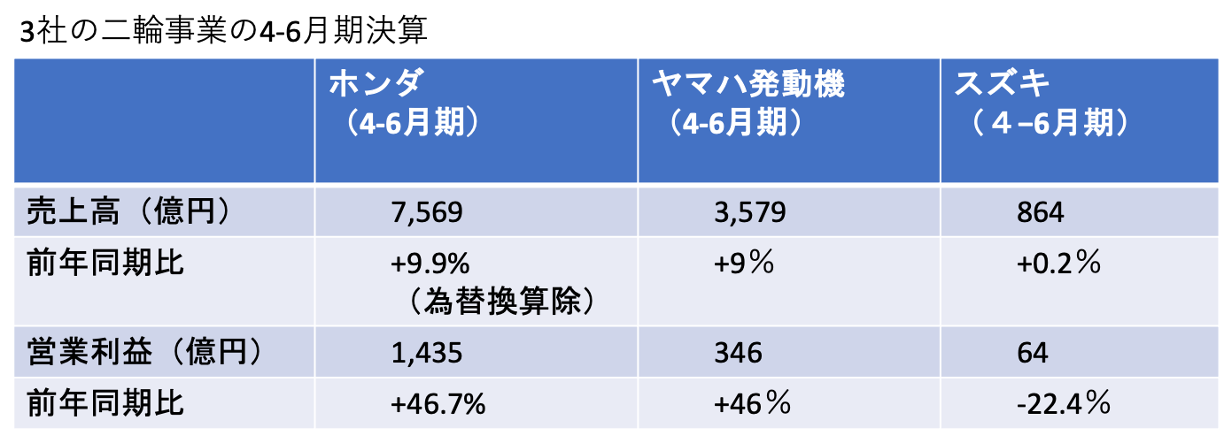

- 二輪事業の主要顧客は、ホンダ・ヤマハ・スズキの3社で売上の68%を占める。よって3社の二輪事業の決算内容と見通しを見れば何かしらヒントを得られそうだ

主要顧客3社の二輪事業:価格転嫁も進み増収増益。底堅い決算となっている

- 各社の4-6月期の二輪事業を見ると、ホンダ・ヤマハは増収増益で堅調に見える。スズキは通期の生産台数も下方修正しており、相対的にはモメンタムは弱い

- ホンダは、通期見通しを据え置き、ヤマハは二輪事業に関しては通期見通しを上方修正している。価格転嫁も順調に進んでいるように見える。したがって、需要側から見たFCCの二輪事業に特段問題ははいように見受けられる

二輪事業の外部環境は良好。需要側の価格転嫁も進んでいる。一方、FCC側の価格転嫁は進んでいない?このギャップについて開示資料だけでは実態は分からなかった。よって、当社IR部門に問い合わせることとした

- 二輪事業は計画に比べ価格転嫁が遅れている感はあるが、元々の期初計画が下期偏重。なんとか予算達成に向けて頑張りたい。加えて、北米四輪事業が堅調であることもあり、通期見通しは変えていないとのこと

- 2Q決算の進捗を踏まえる必要がありそうだが、一旦は継続保有(様子見)としたい