ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

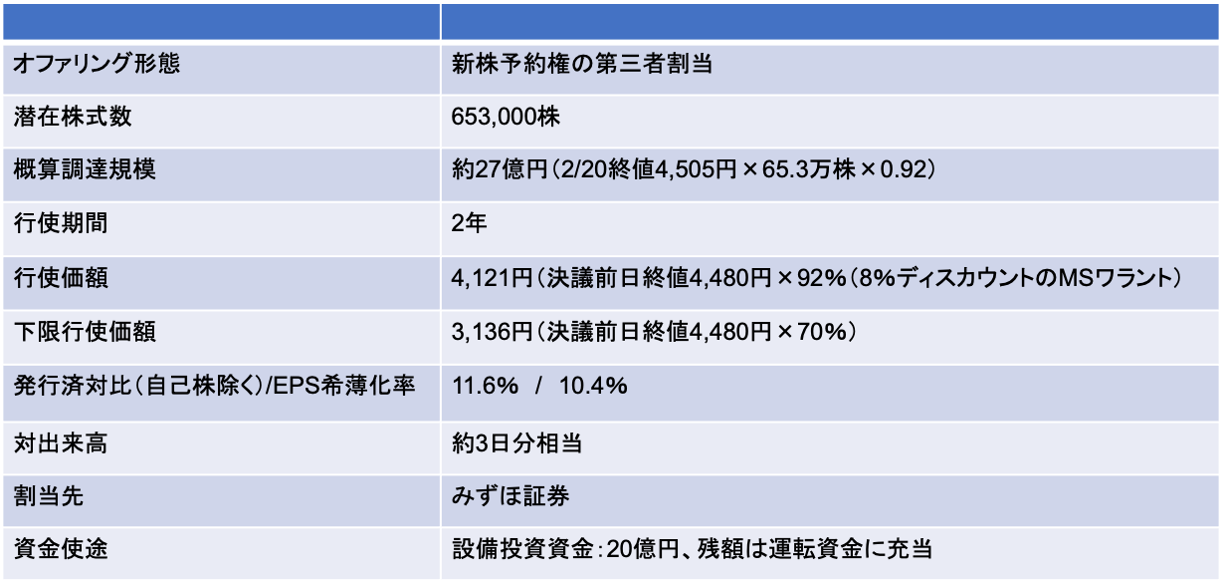

AIメカテック(6227):MSワラントを発行し半導体事業等への成長投資に充当

- 希薄化率は10%発生するものの、流動性の高い銘柄のため、株価が下限行使価額まで下がらなければ比較的早期に行使完了することが期待される

増資を実施する背景の考察

当社は元々PEファンドが大株主で2021年にIPO。そのため自己資本比率が低く、借入余力が小さかった。かかる状況下、急遽大型投資が必要となったため、増資を実施

- 当社は2021年7月にIPOした先。IPO時のポラリス等のPEファンドが売出しを実施(IPO時はPEファンドのエグジットIPOであったため、資金調達は実施していない)

- 2022年9月に、ポラリス等のPEファンドは残存する株式を、東京応化工業・JUKIに譲渡。その結果、両大株主が議決権をそれぞれ19.56%保有することとなった

- 興味深いことに2023年9-10月に自己株式の市場買付を行なっている

- 今回のMSワラントの実施は、未公表の重要事実に該当する。従って、昨年9-10月の段階では、エクイティ・ファイナンスを実施するつもりはなかったと考えられる(インサイダー情報がある場合には、自己株の市場買付はNGのため)

- そして今年の1月に「設備投資のお知らせ」を開示しており、今回のMSワラントで計画している20億円の設備投資の目的・概要を事前に公表していた。つまり年末年始に急遽大型投資が決定したということだろう

- 当社の自己資本比率は2023年12月末時点で37.6%。純資産82億円に対して、借入金が84億円程度あり、財務基盤は脆弱だ

- 一般的にリスクの高い事業と言われている半導体事業を行なっているメーカーの自己資本比率は7割を越えている

- これは、PEファンドにるIPOだった影響が大きい。PEファンドはレバレッジをかけてリターンの最大化を図る。当社も、一定の財務レバレッジをかけてIPOしたため、IPO後の借入余力は乏しかった

- かかる状況下、大型の受注による運転資金の増加と大型設備投資案件の発生により、多額の資金需要が急遽発生。足元の金融・株式市場環境に鑑み、絶好の増資機会と考えたのだろう

なぜ公募増資ではなくMSワラントなのか?の考察

- MSワラントは、「業績の厳しい会社」、「公募増資ができない会社」が、やむをえず実施する手法という負のイメージがある

- 当社が公募増資ではなく敢えてMSワラントを選択したのは以下要因と考えられる

公募増資に比べ、MSワラントは準備にかかる負担・コストが圧倒的に軽い

- 一般的に公募増資を実施する場合、主幹事証券による引受審査が必要となる。2期分の利益計画とその策定根拠について、書面で詳細な説明が必要となるため、準備期間に2ヶ月程度を要する

- 一方、MSワラントの場合、みずほ証券への第三者割当のため、みずほ証券が自身がDDを実施する。一般的に、公募増資の審査に比べて質問内容も簡単になる。準備期間も最短で3週間程度で実施が可能だ

- 当社のような規模の小さい会社の場合、ショートスタッフであることから、公募増資の事務負担が極めて大きくなることが考えられる

ボラティリティが高く、過剰流動性のある銘柄は、必ずしも公募増資が最善の選択肢とはならない

- 公募増資の場合、特定の日(条件決定日)の終値に対してディスカウントした価格で新株を発行する。従って、株価のボラティリティの高い企業の場合、公表日から条件決定日までの株価が予測困難、または想定以上に株価が変動するリスクが大きくなる

- これは、企業にとっては、資金調達額を特定の日の終値に賭けることを意味するため、公募増資を実施する心理的ハードルが高くなる

- 引受証券会社にとっても、過剰に流動性のある銘柄の公募増資はリスクがある

- 公募増資は、条件決定の翌日と翌々日の2日間の申込期間を設定し、その期間に投資家に販売する

- 申込期間中に株価が公募価格を下回ると、投資家からのキャンセルが相次いで引受証券会社は株式を販売できず、大量の募集残が発生してしまう

- そのため、引受証券は、申込期間に株価が下落した場合は、株価を募集価格以上に維持するため買い支えることが法律で認められている(安定操作取引:法律で唯一認められている株価操縦行為)

- 流動性の高い銘柄の場合、買い支えに必要な買付株数が増加することになる。つまり、安定操作の結果、多額の株式を買い付けてしまうリスクが大きくなる(=引受リスクが大きくなる)

- 当社の場合、株価ボラティリティが高く、1日の出来高も当社の規模にしては大きい。公募増資がベストな選択肢とは限らないといえる

既存株主からみて、エクイティ・ストーリー(成長戦略)と増資の目的が明確であれば、公募増資でもMSワラントでも本質的な差異はないはず

- 今回の増資は、半導体事業など(生成AI先端半導体の需要増やメタバースなどの新たな需要への投資対応)の成長投資が目的だ

- 足元の株式市場は、半導体(特に生成AI)の成長ストーリーを受け入れやすい環境だ

- 短期的には、希薄化を伴うため、株価下落リスクはあるものの、MSワラントだからこの会社はダメだと決めつけるのはもったいない

- 株価が下がった局面ではエントリーしても面白いかもしれない(幸い流動性があるため、ワラントの行使にそれほど時間もかからない?点は、新たにエントリーする投資家にとってはメリットだ)

-IPO,PO関係

-AIメカテック, MSワラント, 株価, 概要, 解説