IPO,PO関係

OSG(6136):220億円のユーロ円CBを起債し、全額自社株買いに充当

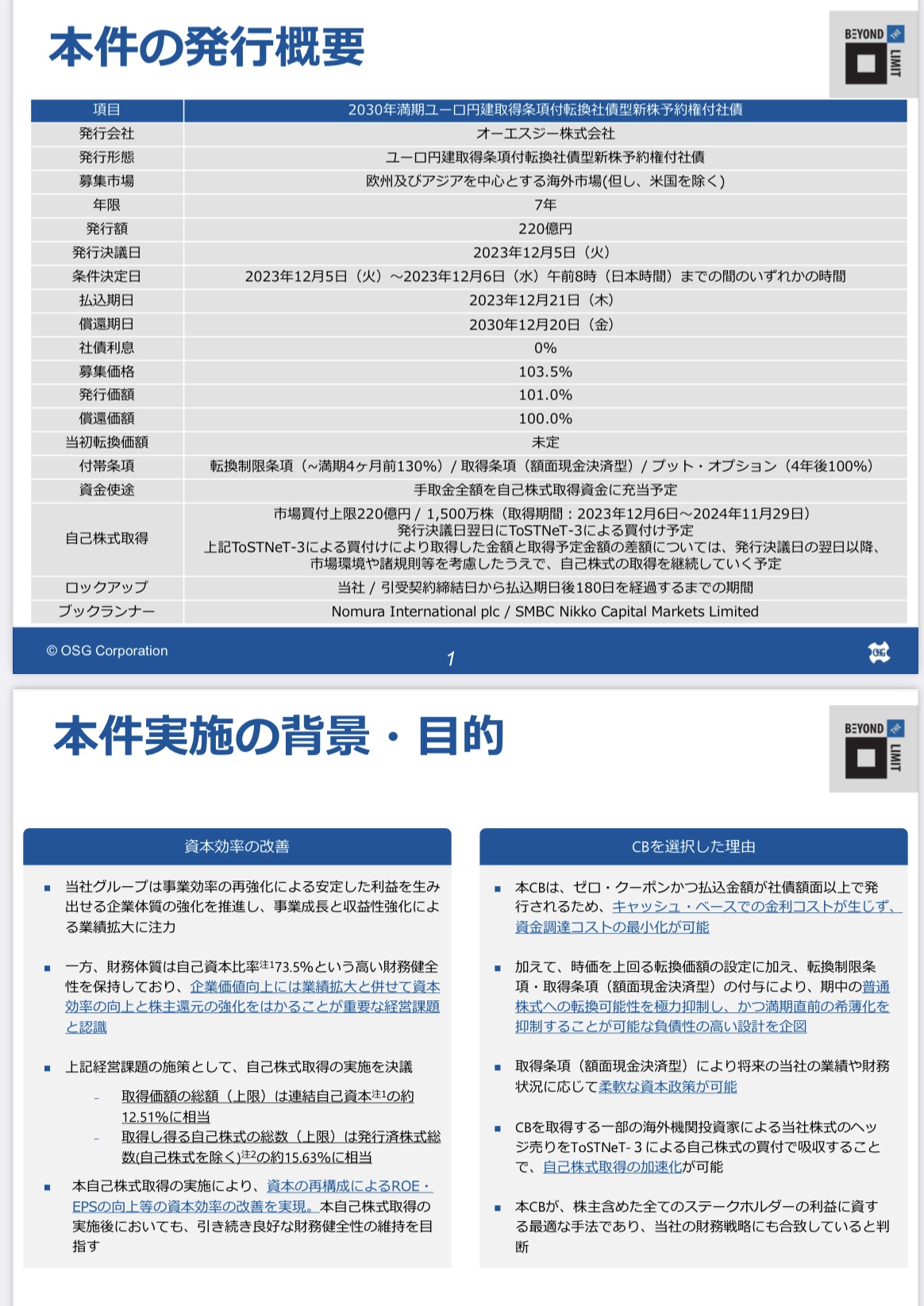

案件概要

- 発行額:220億円

- 年限:7年、ゼロクーポン(4年目に投資家は額面にて繰上償還を請求することが可能)

- 募集価格:額面に対して103.5%、払込金額:額面に対して101%、償還価額:額面に対して100%

- 転換価額:2,096円(12/5終値に対して17%の転換プレミアムを付与)

- 希薄化抑制を目的に、転換制限条項・現金決済条項を付与

- 転換制限条項:原則、期中は転換価額の130%を上回らない限り転換できない

- 現金決済条項:満期時に額面分は現金で交付することで、希薄化株式数を削減することが可能

- 共同主幹事・共同ブックランナー:野村・日興

- 資金使途:全量を自社株買いに充当

ToSTNeT3の取得結果:100億円のうち6.6億円しか売りが出なかった

- 12/6の寄り前に実施されたToSTNeT3の取得結果が公表された

- 220億円のうち100億円をToSTNeT3で取得する予定であったが、結果的には6.6億円/36.9万株しか取得できなかった

- 残りの210億円は、来年11月末までに市場買付けすることになる。需給面では大きなサポート要因となりそうだ

- 通常ユーロ円CBを発行すると、CBヘッジファンドから発行額の30-50%程度のヘッジ売りがでてくるといわれている

- 今回ToSTNeT3の枠を100億円としたのは、4割程度のヘッジ売りがでてくると想定したためだろう

- しかしながら、今回は220億円のうち6.6億円=3%しかヘッジ売りがでてこなかったことになる

- 以下の理由により、CB投資家もOSG株の価格変動リスクをとったと思われる

- 昨日の日本株は急落。本日反発が見込まれているなかで、慌てて昨日の引値で空売りのポジションを取る必要性がなかった

- 220億円の自社株買いはインパクトが大きく株価は上がるのでは?と考え、慌てて空売りする必要はないと判断した

- 今後は、株価上昇時にCBヘッジファンドからの空売りが上値を抑える要因となるが、それ以上に200億円相当の自社株買いのインパクトが下値を下支えしそうだ

資金使途の全量自社株買いに充当するCB(フルリキャップCB)はレアケース

- 筆者が認識している限り、CBで調達する全額を自社買いに充当する事例は、OBARA GROUP(6877)(2020年4月)とローム(6963)(2019年11月)

- OSGは、PBRが1倍(株主資本比率72%)だ。PBR1倍超を安定的に維持するために、何ができるのか検討した結果、財務レバレッジを引き上げることによる資本コストの低減と大規模な自社株買いという結論に達したのだろう。その結果、調達手段としてユーロ円CBを選択

- CBは最終的に転換するから意味がないのでは?という意見があるかもしれないが、一般的にCBは余程株価が上昇しない限りは満期まで転換(希薄化・資本増強)しない。コーポレートファイナンス的には実質ゼロ・コストのデット調達で大規模な自社株買いを実施することで資本コストを下げつつPBR1倍割れを回避するということだろう

- PBR1倍割れ企業のCFOに対して、本件は参考になる事例になるかもしれない。本質的には利益を上げることによるPBR1倍割れを目指すべきだが、財務的にCBを活用した資本コストの低減というのも選択肢としてアリでは?という議論になるだろう

- 特にOSGの株価が上昇すれば、フルリキャップCBを検討する企業は増えるかもしれない

-IPO,PO関係

-CB, OSG, オーエスジー, ユーロ