ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

個別銘柄投資戦略 投資日記

投資日記 8/24 (理研計器の1Q決算について分析)

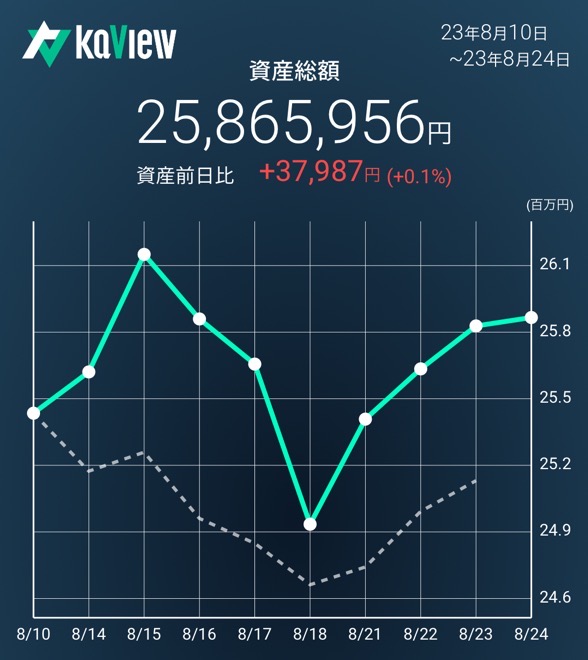

- 本日 TOPIX ➕0.5%、MYPF ➕0.1% TOPIXをアンダーパフォームしてしまった(インバウンドが売られた影響を受ける)

- 朝のNvidiaの決算を受けて、イケイケになるのかと思いきや、今一つ盛り上がりに欠ける展開であった

- マクニカHDは寄天、引けではプラスは維持したが、今一つ盛り上がりに欠ける展開だった

- NVDA決算を受け、単純に半導体関連を買い増し!というテンションではなかったものの、本日半導体関連株では、旭有機材(4216)と三菱電機(6503)を新規に組み入れ。前者は1Q決算がよかったので、買い戻すタイミングを探していた。後者はチャート的にリバウンド期待もありエントリーした

- 完全に展開を見誤って今月初旬にショートで両建てにしてしまったアドバンテスト。。本日両建てを解消

- Santecは昨日11日遅れで決算説明会資料が公表された。内容的に新しい材料もなく。発行会社宛に質問しても返答がないため、損切りの決断をした

- 鉄道株では、西武HDが相対的にパフォーマンスが振るわないことが気になったため、一部売却して阪急阪神HDを買い増した。雰囲気的に阪神優勝が追い風になりそうなことも考慮した。(H2Oも買い増そうとしたが、やりすぎだと思い今日は思いとどまる)

- 昨日紹介したDMG森精機ショート、荏原製作所ロングのペア・トレード、今日のところはうまく行っている

- テスホールディングスは、ライツオファリング銘柄の値動きを勉強する上でエントリーしていた。再エネ銘柄は正直適正株価がよくわからない。ライツも終盤を迎える中、幸い利益が出ていたので利確することにした

- その他、パルグループHDを損切りして銀行株(MUFG、SMFG)に入れ替えた。年末にかけて日銀金融政策の修正が意識される相場環境を想定し、銀行株を入れておきたかった

- パルグループは、年初から綺麗な上昇トレンドを継続しているが、本日5MAと20MAがデットクロスし、陰線をつけた。潮目が変わるリスクもあったので保守的に損切りした(銀行株を買う資金確保のための後付けの理由)。会社自体の見方は不変であるため、下がったら買い戻したい

- さて、本日は理研計器(7734)の第1四半期決算を振り返った。その内容を紹介したい

理研計器の第1四半期決算について振り返り。継続保有方針だが、中国半導体業界の影響が少し心配になってきた

決算短信から得られる情報は極めて限定的。。

- もし時間があるなら当社の1Q決算短信を読んでみてほしい。私が7-8月に拝見した決算短信の中で、群を抜いて説明があっさりしている。セグメントは売上のみで利益の説明もない。得られる重要な情報は以下のみだ

- 売上高:114億円(前年同期比➕6.8%)、営業利益:30億円(同➖10.8%)

- 通期の業績予想の修正はなし

- セグメント情報は、以下の売上高の千年同期比のみ

- 定置型ガス検知警報機器 売上高77億円(➕6.1%増)

- 可搬型ガス検知警報機器 売上高35億円(➕8.8%)

そこで発行会社にヒアリング

- 決算短信の内容では情報が限定的で決算の評価が難しかったため発行会社に問い合わせてみた。結果、丁寧に対応いただいた

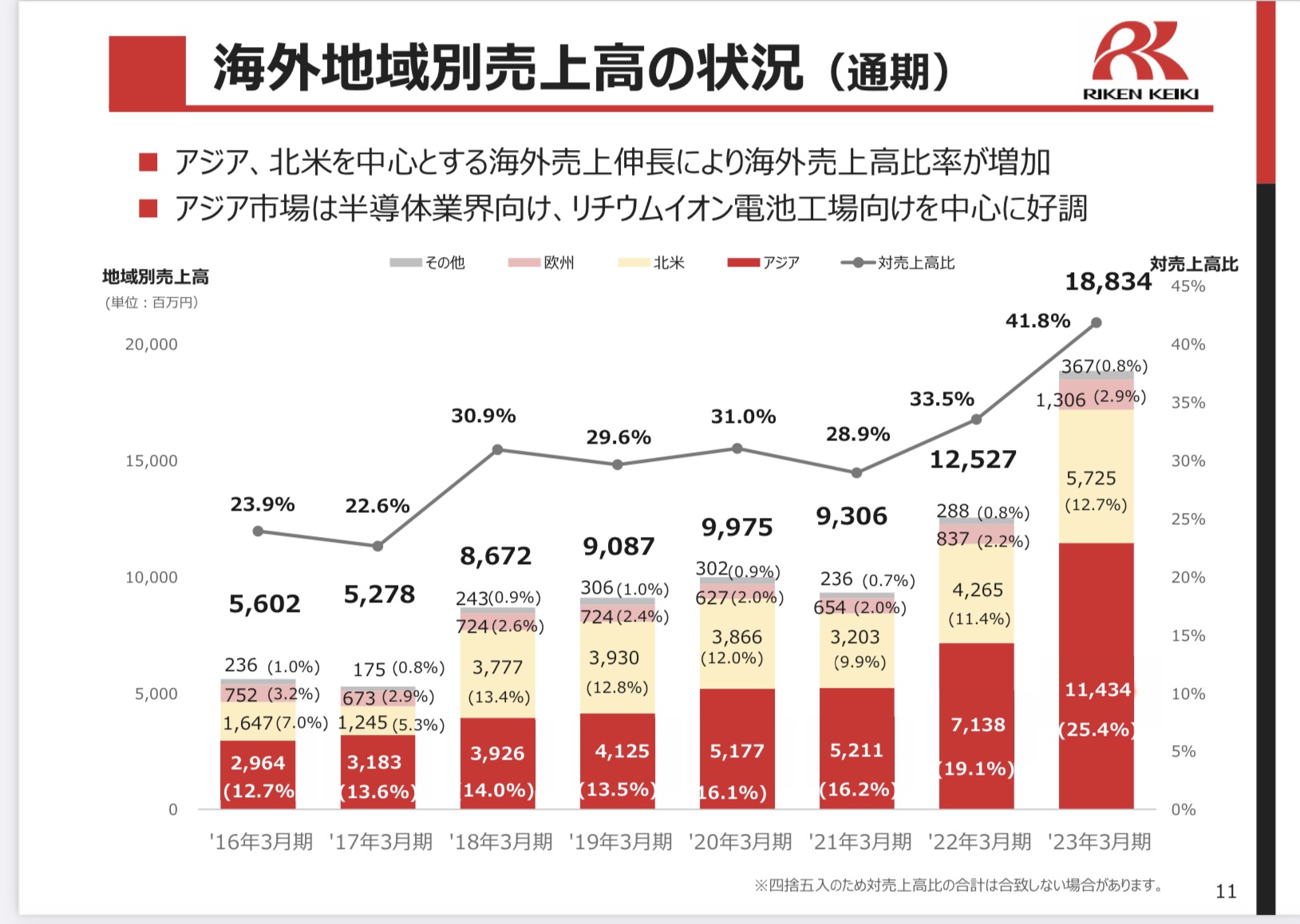

- 1Qの海外売上比率は46%(23/3期の海外売上比率は41.8%)、海外売上が連結での増収に貢献した模様

- アジアは27.5%(23/3期は25.4%)中国半導体業界向けが伸びたようだ。一方、リチウムイオン電池向けは一服感あり(ただ、リチウムイオン電池向けは連結に占める割合は限定的)

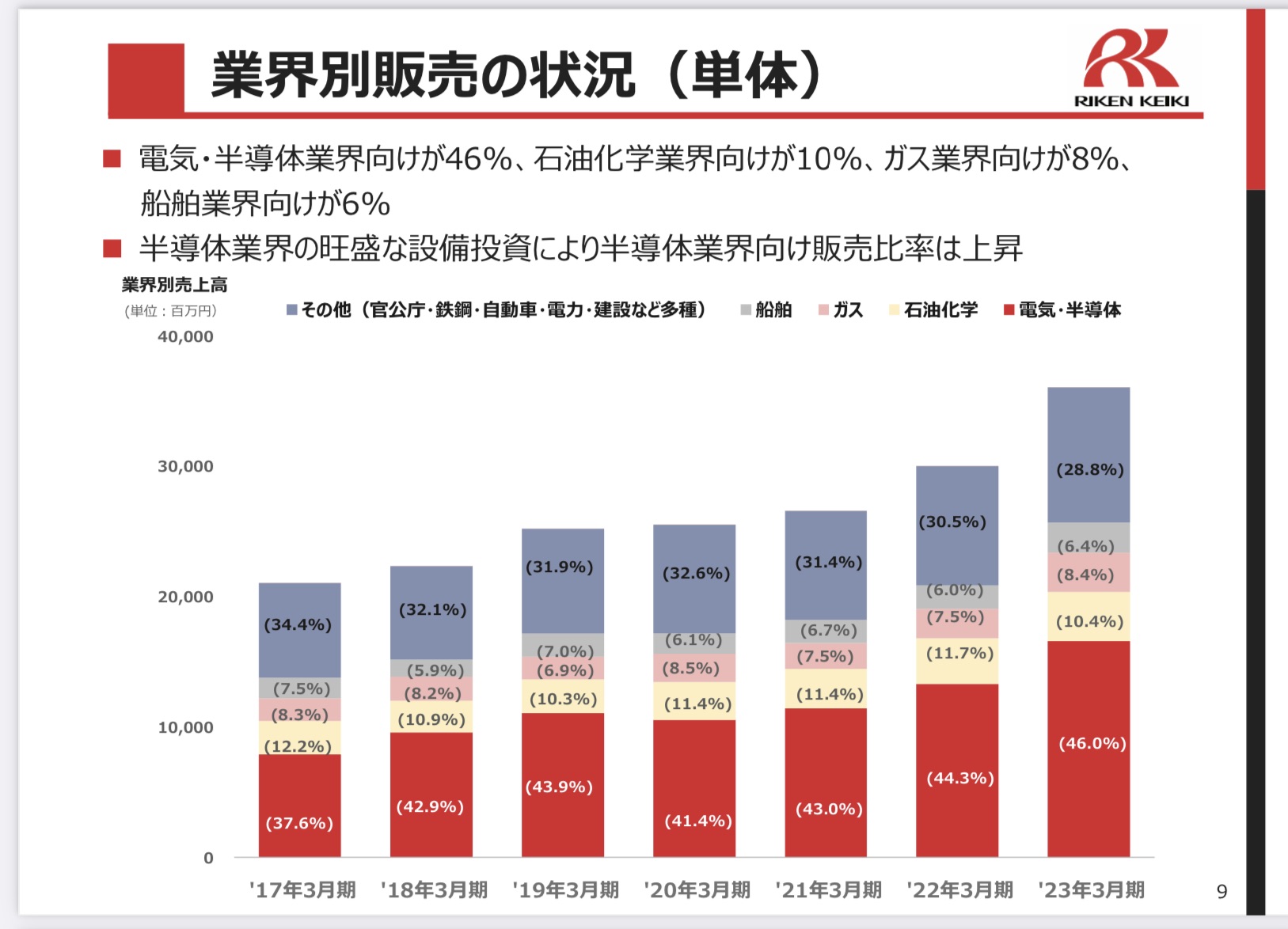

- 1Qの半導体売上高比率は46.6%(23/3期の46%とほぼ同じ水準)。一部顧客(キオクシアと想定される)の生産調整の影響を受けたものの、前述の通り中国半導体向けが堅調だったようだ。半導体以外では北米のガス業界向けが堅調。その他船舶向けも堅調だった

- 粗利が悪化しているのは、人件費・原材料費増の影響(この点は業界共通のトレンドであり、当社特有の問題ではない)

- 中国の景気減速の影響は一部製品の需要にも影響が出てきそうで注視しているが、現時点では業績修正の必要はない(需要の回復を期待している)と判断しているようだ

所見

- キオクシア向けの売上が1割程度を占める当社にとって、半導体業界向けの影響が無視できないと思っていたが、中国半導体、北米ガス向けが堅調で、全体としては増収を確保できている点は安心材料

- 少なくとも4-6月は、中国半導体業界向けは堅調だったようだ。懸念材料は、中国経済の減速が半導体投資に与える影響だ。半導体投資は国策であり、他業種に比べると影響は小さいのかもしれないが、リスク要因としては認識しておく必要がある

- ポジテイブ・ネガティブ要因が混在していて、現時点では継続保有の方針。5,000円割れのタイミングでは押し目買いを入れてもいいと思っている。しかし、中国の先行き不透明感が払拭されるまでは強気にはなりきれない。追加投資資金は、他の銘柄を優先した方が勝機がありそうだ

-個別銘柄投資戦略, 投資日記

-投資日記