本日は、7月24日に上場したトライトのIPOについて、PEファンドエグジットIPOの特徴・留意点という視点で解説させていただきます

英文目論見書を拝見すると、IPO価格の決定に際し、人材サービス業界で高いバリュエーションを獲得しているSMSを比較対象としてもらうよう工夫したことが伺えます

しかしながら、当社は財務レバレッジが高いため、機関投資家はPERだけではなく、(財務リスクを考慮した)EV/EBITDAを投資判断の参考にしたと推察されます

IPOの概要

- オファリング形態/規模:グローバル・オファリング/506億円

- 国内:海外=当初60%:40%、最終50%:50%(強い海外需要を踏まえ、国内から海外に10%シフト)

- 売出人:LIFE SCIENCE & DIGITAL HEALTH CO. LIMITED(ベアリング・プライベート・エクイティ・アジア)

- ジョイント・グローバル・コーディネーター(共同主幹事):BofA、モルガン・スタンレー、SMBC日興、UBS

- 目論見書記載価格:1,620円

- 仮条件レンジ/公開価格/初値:1,100-1,300円/1,200円/1,133円

- 本件後のPEファンドの持分:IPOで発行済の46%相当を売却・IPO後も52%程度を保有する大株主

PEファンドの留意点:財務レバレッジが高く・多額ののれんが計上されている事例が多い(財務リスクの観点からPERだけではなく、EV/EBITDA、ネット・デット/EBITDA等も考慮する必要がある)

1️⃣財務リスクをIPO価格(バリュエーション)に反映させる必要がある

- PEファンドは、買収する際に財務レバレッジをかけて投資リターンの最大化を狙う

- IPOの際も対象会社には有利子負債(LBOローン)と多額ののれんが計上されているケースが多い

- 当社の場合、株主資本比率は28%(SMSの株主資本比率は58%)

- 直前期ののれんは512億円(総資産746億円、株主資本210億円)。のれんが、総資産の68%を占める(SMSののれんは100億円、総資産の15%程度)

- 従って、単純にPERで類似企業を比較することができない点に留意が必要

- SMSの今期予想PERはx33.4(7/24時点)

- 一方トライトは、公開価格1,200円ベースで x27.9、7/24終値882円ベースで x20.3

- 当初の目論見書記載価格1,620円(x37.7)はSMSと同水準だが、実際の公開価格は下方乖離する結果に

- 当社の事業の魅力は、SMSと同等又はそれ以上かもしれないが、市場は当社の財務リスクを織り込んで評価(ディスカウント)したと言える

- 機関投資家は、本件のように財務レバレッジが高く、のれんの大きいPEファンド案件の場合、PERではなく、E V/EBITDA等を考慮する

- SMSのEV/EBITDAは x20程度

- 目論見書記載価格1,620円はPERベースでSMSと類似した水準だが、EV/EBITDAベースだと1,200円程度と試算される

2️⃣ 会計基準はIFRSを採用しているケースが多くPERで比較する際には注意が必要

- 日本の会計基準ではのれんを償却するが、国際会計基準(IFRS)ではのれんを償却しない(減損が必要になった際に一括償却)

- PEファンドIPOでは、対象会社がIFRSを採用していることが多い

- テクノプロ、マクロミル、アルテリア、スシロー(現F &L)、コメダ、すかいらーく、QBネット、ベルシステム24のような内需業種でも、PEファンドIPOを実施した企業はIFRSを採用しているケースが多い

- のれんの償却が不要で期間利益がよく見えるため、単純に日本基準の会社のPERと比較する際には注意が必要

- SMSは日本基準であるため、PERで比較する場合、のれん償却費用を調整した上で比較する必要あり

3️⃣ PEファンドは、複数の主幹事証券にIPO価格を競わせる傾向にある=甘いIPO価格になり難い構図

- PEファンドにとって、IPO価格はリターンに直結するため極めて重要

- 従って、複数の主幹事間で競争原理を働かせ、ギリギリまでIPO価格を競わせる傾向にある

- また、案件によっては別途IPOアドバイザーを任用し、証券会社間でIPO価格を競わせることもある

- PEファンドIPOで初値が高騰する事例は少ないのは上記構図も一因と考えられる(初値が高騰するとPEファンドの担当者は即クビになるだろう)

PEファンドが大株主の会社の特徴:会社自体は魅力的なケースが多い

- 前述の通り、PEファンドIPOに関しては留意点が多いが、必ずしもマイナスな面だけではない

- 一般的にPEファンドIPOの対象会社は、魅力的な会社が多い

- PEファンドは、株主でいる限り、あらゆるリソースを活用して対象会社を支援

- 経営陣も(PEファンドの指導もあり)精緻な事業計画に基づくキャッシュフロー経営を遂行し、企業価値の最大化を目指す意識が徹底されている

- 従って、短期的な投資リターンは限定されるかもしれないが、長期的には魅力的な会社も多く、株価も上昇している事例も多いのがPEファンドIPOの特徴と言える

- 本件の場合、IPO後もPEファンドが過半数の議決権を保有する

- 前向きに捉えれば、PEファンドも必死になって企業価値の最大化(そして、最終的に全株エグジット)に向けて努力することになるだろう

- なお、ベアリング・プライベート・エクイティ・アジア社によるIPO先行事例はない点は留意が必要

- 初値は残念な結果になったが、長い目で当社のパフォーマンスを見ていきたい

(ご参考)英文目論見書におけるSMSとの比較

最後に、今回のIPOにおいて比較対象企業として(バリュエーションが高い)SMSを見てもらうために、色々と工夫している。参考まで英文目論見書での該当箇所を紹介したい。以下4点がSMS対比でのセリングポイントとしている

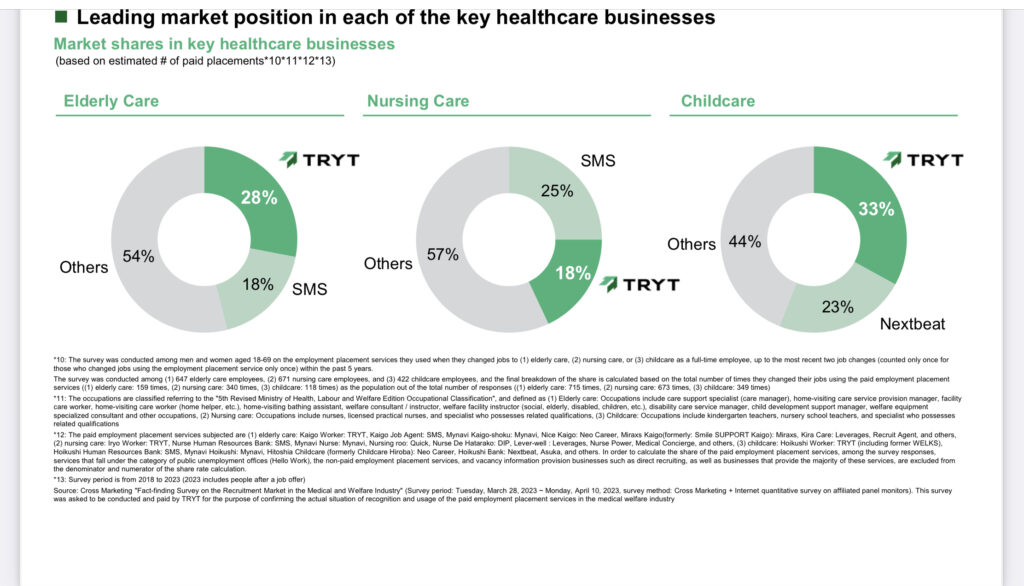

1️⃣介護・看護領域でSMSとシェアで競合(実質2強である旨を主張)

2️⃣SMS対比で介護・看護領域でより高い売上成長率を遂げている

3️⃣EBITDAマージンはSMSが23%(トライトは18%)で劣後するも、今後このギャップを埋めるポテンシャルがある

4️⃣人員はSMSよりも多い。カバーする都道府県もSMSより多い

(参考)英文目論見書におけるSMSとの市場シェア比較

(参考)英文目論見書でSMSと比較している主な箇所(英文目論見書より該当箇所を抜粋)

- In addition, our recent revenue growth for our healthcare and welfare businesses have generally outpaced those of SMS’s elderly care and medical care businesses, or collectively the Career Business, and we achieved higher revenues in our healthcare and welfare businesses compared to SMS’s Career Business in 2021 and 2022.

- According to publicly available information, SMS had an EBITDA margin(5) of approximately 19%, 23%, 23% and 23% on a calendar year basis from 2019 to 2022. However, we believe that we are in a strong position to close the margin gap between SMS as we are focusing on increasing the productivity of our newly hired sales personnel as described in more detail in “—Our Strategies—Continue to strengthen our sales team, expand our healthcare/welfare professional candidate database and enhance healthcare/welfare institution relationships to pursue further growth” below.

- We aim to increase the number of our sales personnel, which was approximately 1,500 sales personnel on average during the fiscal year ended December 31, 2022 (compared to the 1,050 career partners at SMS based on publicly available information), during the three-year period at a compounded annual growth rate of approximately 8% to approximately 1,900 sales personnel.

- We plan to enhance the capability of our healthcare/welfare institution sales team and expand our office locations from 28 prefectures as of May 31, 2023 (compared to SMS’s 14 prefectures as of May 31, 2023 based on publicly disclosed information) to 33 prefectures (out of the total 47 prefectures that exist in Japan) in the medium term.