スミダコーポレーション(スミダ)ですが、いよいよ7/31に公募増資後、最初の四半期決算を発表します

本日は、それに関連して以下3点について分析・整理しております

- 公募増資後の株価パフォーマンスの確認

- 公募増資の際に、主幹事証券がどのような審査を行うか

- 2Q決算の着眼点

なお、本記事は個別銘柄の売買を推奨するものではありません。投資に際してはご自身の判断で行なっていただきますよう、お願いいたします

公募増資実施後の株価:発行決議から条件決定まで株価は大きく下落

- 公募増資前から保有している株主から見ると公募増資により株価は大きく下落したまま、回復に至っていない

- 発行決議日から条件決定日までの株価下落率は18.6%

- 当該期間中のTOPIXは2%下落。つまり、TOPIX調整後下落率は16.6%

- EPS希薄化率は16.5%。従って、ほぼ100%希薄化を織込んだ株価で条件決定

- 平均的な公募増資の希薄化織込率は50-70%であり、本件は残念ながら公募増資により極端に株価が下落した案件と位置付けられる

- 公募増資公表から直近の株価(7/28)までの株価下落率(TOPIX調整後)は17.7%

- この17%超のTOPIX対比のマイナスを今後どれくらい埋められるのかが投資家の関心事と言える

- 一方、公募価格と7/28までの株価騰落率(TOPIX調整後)は➕3.5%となっており、公募参加組はプラスのリターンを享受している

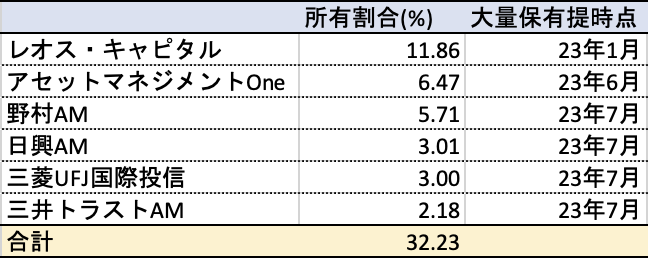

- 当社の株主は、国内機関投資家が上位を占める。外国人投資家保有比率26%を含めると、機関投資家比率は5割を超える

- 当社のEV、グリーンエネルギー関連ビジネスがESGの観点から機関投資家の注目を集めていると考えられる

- 機関投資家からも公募増資後の株価パフォーマンスを受け相応のプレッシャーを受けていることだろう

公募増資の実施に際しては、主幹事証券による厳格な業績審査がある

- 引受審査では主に業績の審査を行う。2期分の利益計画を主幹事証券が審査する

- 今回のスミダの場合、23/12期(今期)と24/12期(来期)の業績予想が審査対象になる

- 証券会社の立場からすると、公募増資直後の業績下方修正は投資家に説明がつかない。従って、特に今期業績の達成可能性について細かく審査する

- 今期業績を構成する各セグメントの数量・価格を含めた詳細な前提条件に基づいて利益計画達成の蓋然性を評価する

- また、直近の月次の売上高・受注高等を細かく確認

- 進捗状況が計画と乖離している場合には、事前に業績修正又は公募増資の日程を延期することを推奨する

- 従って、一般的に公募増資直後にネガティブ・サプライズとなるような決算が出てくる可能性は低い

- ただし、業績の進捗が計画通りでも翌日の株価は下落することもある

2Q決算の着眼点

- 7/31に公表される2Q決算だが、以下の点について注目したい。決算発表後に改めてアップデートしたい

- 2Qにおける業績進捗率・業績修正の実施有無

- 1Qにおける経常利益の進捗率は25%と順調。2Q決算で進捗率が加速するかどうかに着目

- 北米・欧州の売上成長率

- 1Q決算では中国の減速を北米・欧州がカバーし1Q決算として過去最高の営業利益を計上した格好(下図の当社決算発表資料を参照)

- 四半期毎の業績ボラティリィを低下させ、安定成長するには欧米とインダストリー関連ビジネスの伸長が肝要と考えており、中長期投資の観点から注目したい

- EV関連の売上動向

- 2022年のEV関連売上比率は18.3%、前年比151%の増収

- 2023年のEV売上比率の目標は、20%超(現行中計最終年度の目標値)

- 四半期決算においてEVビジネスに関する詳細な数字は非開示かと思われるが、業績への寄与度は注目したい(テーマ性の観点)

- 次期中期経営計画に関する言及

- 今年度が現行中計の最終年度

- 来年度より開始される新中計について何かしら前向きな発信があればサプライズになる可能性