ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

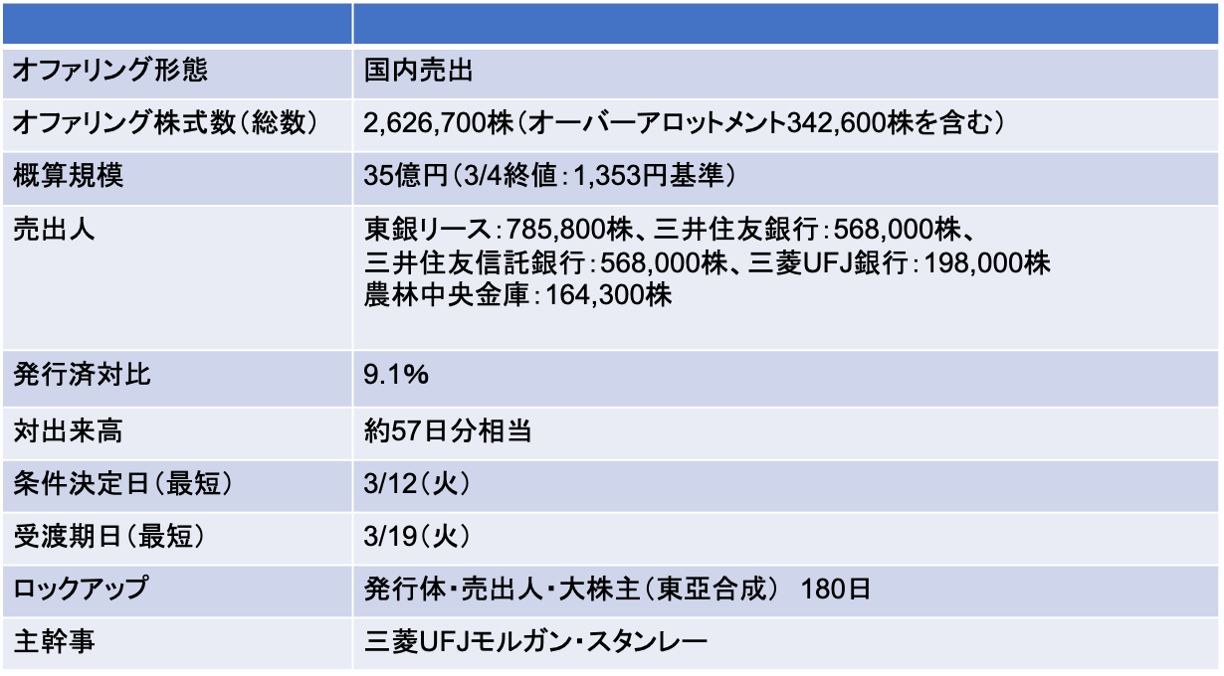

三洋貿易(3176):複数金融機関による政策保有株式の売出しを実施

- 開示資料によれば、複数の金融機関からの売却要請を受けて売出しを実施したとのこと

- 今回の売出株式数は、出来高の60日分だ。一般的に売出しを実施する場合、需給インパクトの観点から出来高の60日分を上限の目安とすることがある。本件も、需給インパクトを考慮し売出株式数を決定したうえで、各金融機関の売却可能株式数を割り振ったと推察される

- 当社は2023年11月の本決算発表時に新中計を公表している。今回の売出しを通じて、新中計の成長戦略を新たな投資家層に浸透させるIR効果を狙ったものと思われる

3/12に条件決定

- 売出価格:1,148円(ディスカウント率3%)

- 引受価額:1,094.72円(引受手数料4.5%)

- 公表から条件決定日まで株価は、12.5%下落(TOPIXは1.8%下落)

割安な安定成長小型株?(専門商社セクターでPBRx1割れ)

- 3/4時点における当社の今期予想PERはx8.75、実績PBRはx0.9、配当利回りは3.18%となっている

- バリュエーションや業種(商社)は、先日売出しを実施した稲畑産業と類似している

- 稲畑産業の今期予想PERはx8.75、PBRx0.9、配当利回り3.79%

- 稲畑産業の方が規模が大きく、累進配当方針を掲げているため、安定配当という観点で山陽貿易は投資対象として劣後するかもしれない

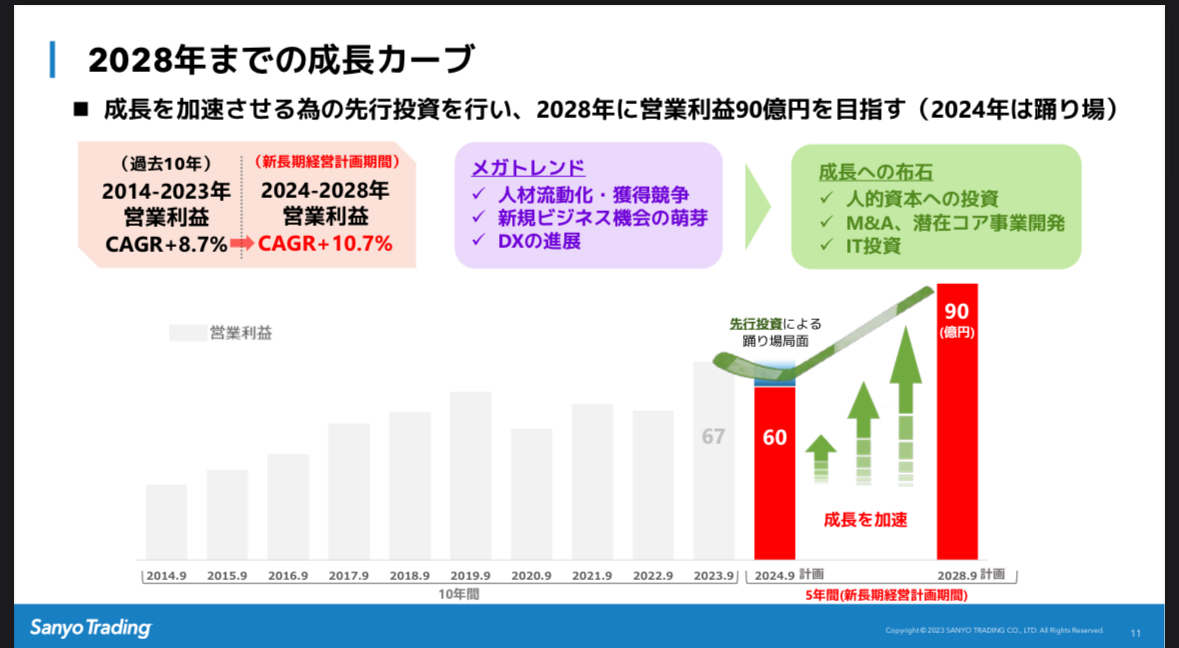

- 一方、成長性の観点では、高い目標値を掲げている。新中計では5年の営業利益のCAGR目標を10.7%としている。新中計目標達成の蓋然性が高いと評価できるのであれば投資対象として魅力的だろう

- 昨年来の株価は、TOPIX・稲畑産業対比でアンダーパフォームしている。今24/9期の業績が先行投資により営業減益となることがネガティブサプライズ視され、本決算発表後の株価は軟調に推移していた(新中計を開示したにも関わらずだ)

- しかし、2/8の1Q決算の業績進捗率が良好であったことから、株価も回復傾向にある

- 直近の当社の有報によると、過去5期にわたって一貫してTOPIXよりも高いTSR(総株主利回り)を実現している。従って、今後業績が順調に推移してくれば、少なくともTOPIX並みのリターンは期待できる?その観点からはよいエントリーポイントになるかもしれない

-IPO,PO関係

-PO, 三洋貿易, 売出, 株価