TOPIX ➖0.7% 、MY PF ➖2.9% 失われた1週間。含み益の儚さを思い知った

米金利上昇と中国リスクで当面は苦しい相場が続きそうだが、引き続き内需銘柄を中心に押し目買いを進めていこうと思う

また、どこかのタイミングで(何かを損切って)3メガバンクの組み入れを検討したいが、中国不動産関係のニュースフローが気掛かり。そのため、しばらく様子を見たい

さて、本日はジャパンマテリアル(JM)に注目した

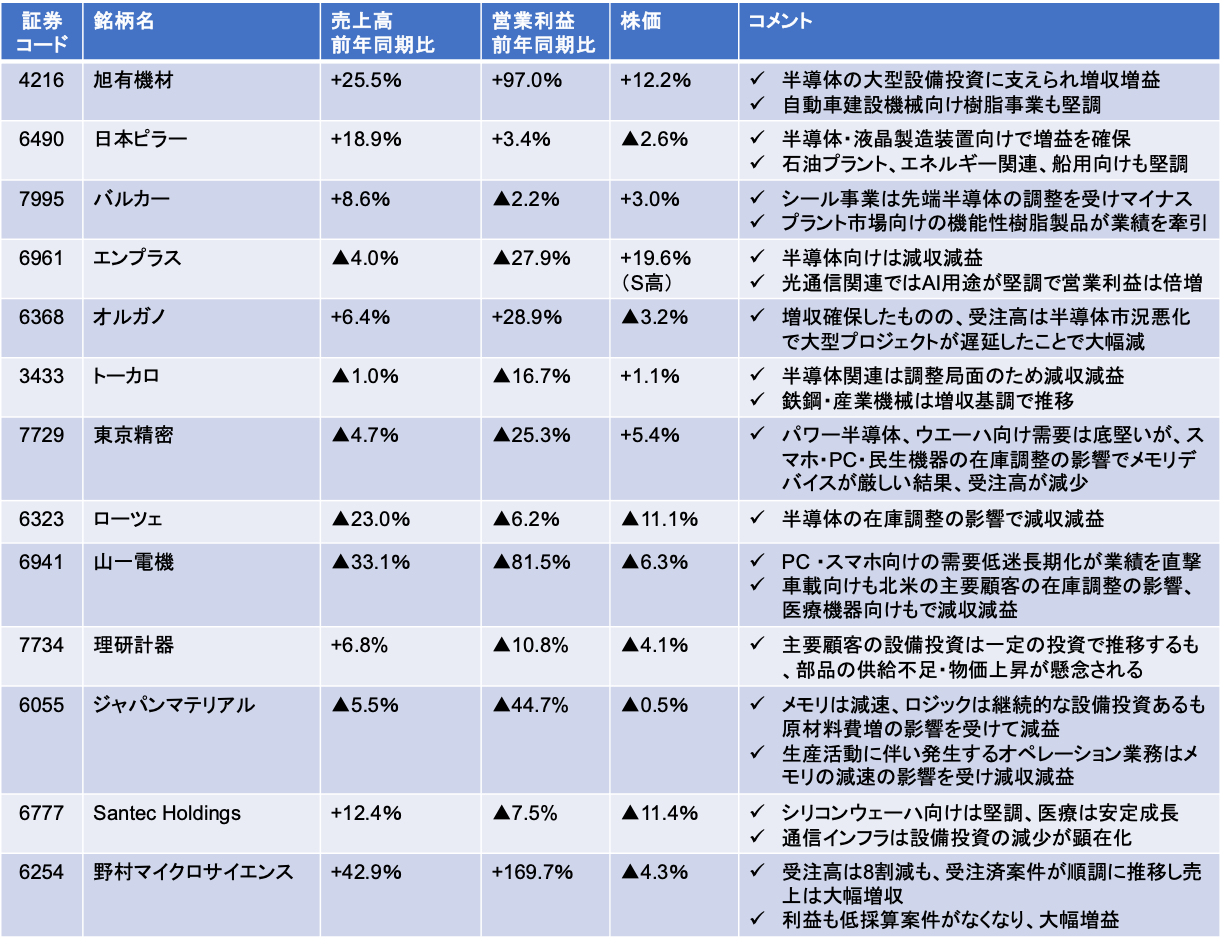

きっかけは以下の私がモニターしている半導体設備投資関連銘柄の中で、JMは飛び抜けてバリュエーションが高く、本日も5%も株価が逆行高しているからだ。1Q決算も見た目は悪いのになぜJMだけ株価堅調なの?その疑問に応えるべく調査を試みた

JMは、突然モテ期が到来した男子と言える。モテの要因を理解することで第2のモテ男を見つけられるかもしれない

以下は私がモニターしている半導体設備投資関連銘柄。日本のものづくりを支える隠れた優良銘柄群だ(と勝手に思っている)。ただ、BtoB銘柄で知名度は低く、シブすぎる。普通に生きていたら聞くことのない社名とも言える。私はこういう縁の下の力持ち銘柄が大好きだ。

私は男子校理系出身だが、以下銘柄群を男子校に例えるとわかりやすいかもしれない

クラスの中でJM君だけ去年あたりから突然女子にモテはじめた感じだ。他のメンバーにもモテ期が到来するには何が必要なのか?JM君を調べるとモテの理由がわかるかもしれない。あわよくば第2のモテ男を見つけることができるかもしれない。

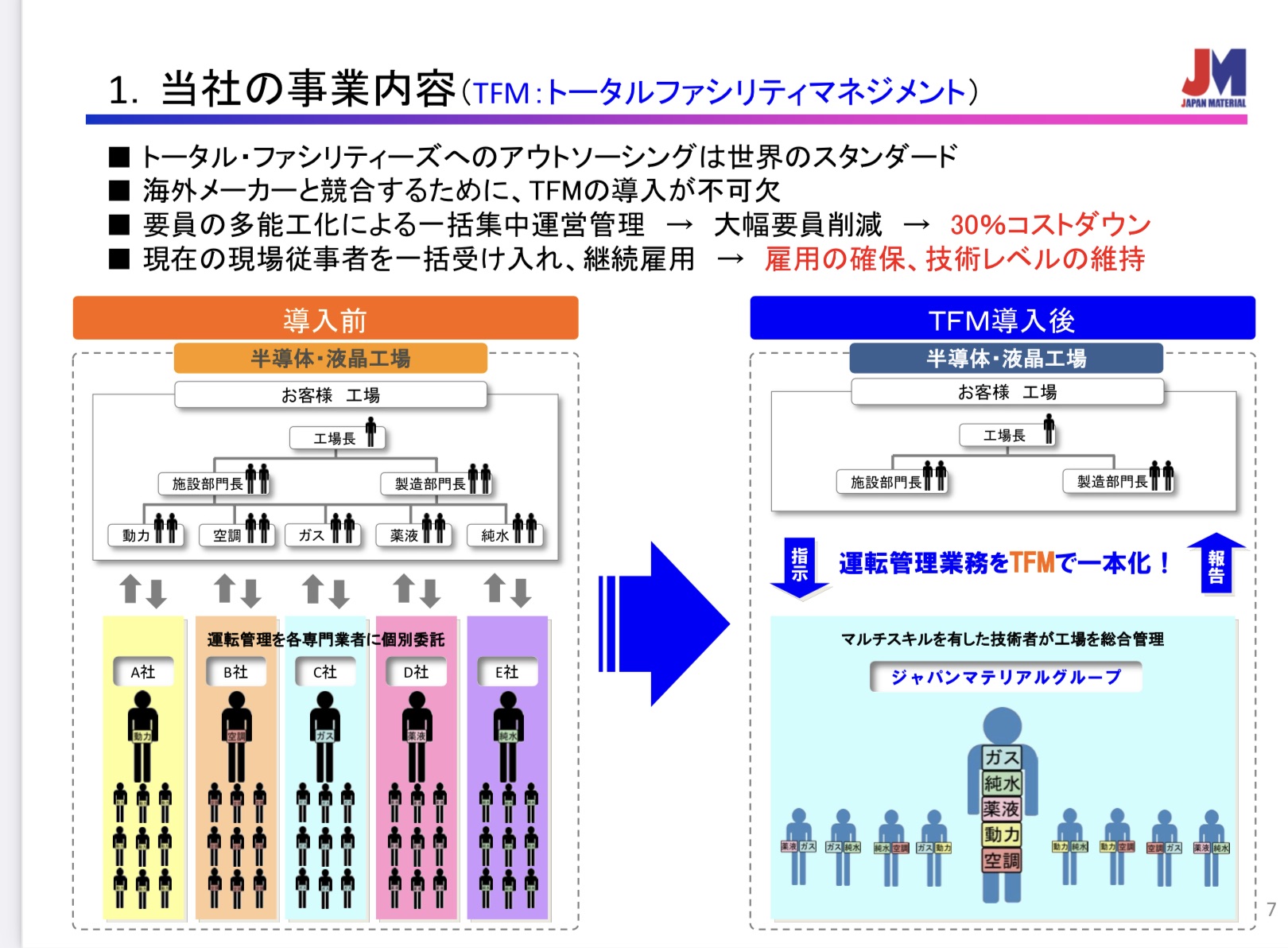

JMのビジネスモデル:実は超ニッチで他では真似できない人材派遣ビジネス?

- JMの決算説明会資料を見た瞬間におっ?と思った

- 以下の当社の事業内容(TFM:トータルファシリティマネジメント)は、JMの特徴をわかりやすく描いている

- 言われてみれば当社の東証業種は、「サービス業」に分類されている。半導体工場向けに特殊ガス供給装置を製造・販売しているのかと思ったが、主体はTFMによる高度人材派遣サービスのようだ

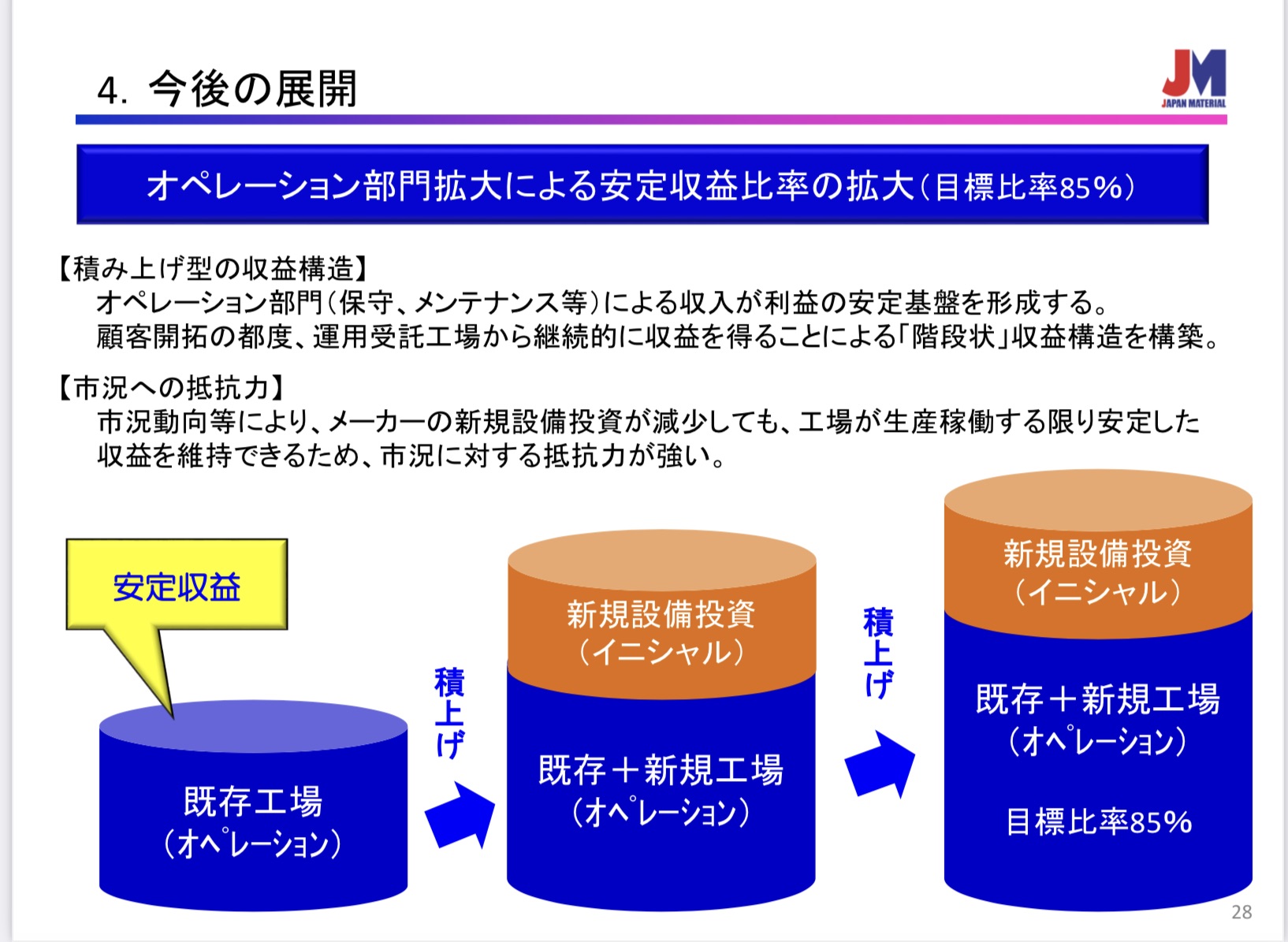

- 中長期的にこのTFMを軸としたオペレーション部門が伸びていく成長ストーリーを投資家は評価しているのだろう。新規設備投資は市況の影響で上下するが、オペレーション部門は顧客の工場が閉鎖されない限り安定的な売上が見込める。しかも簡単に真似は出来なさそうであるし、一度当社を採用すると他社に変えにくい。上手くできたストックビジネスと言える

- 上表の1Q業績を見ていただくと、営業利益は前年同期比44%減。目先は業績が厳しいが、要因ははっきりしている

- イニシャル部門におけるTSMC関連工事の期ずれ

- オペレーション部門ではキオクシアの減産影響

- 人材大量採用に伴う人件費増(連結ベースの従業員数は20/3期:1,018人→23/3期1,346に急増)

- 上記の2のポイントは売上と顧客基盤が拡大していくことで業績のボラティリティは低下していくだろう。3のポイントについて人材派遣業は、人を採用してナンボの世界だ。従業員数と業績は比例関係にあると考えられるため、長期的には従業員の大量採用は当社にとってプラスに働くと考えられそうだ

JMのモテ要因に関する考察結果

- 製造とサービスのハイブリッドビジネス。特にTFMが唯一無二の存在になり得る点を投資家は評価していると考えられる

- これからの時代は大谷翔平のような二刀流がモテるのだろう。モノを作って売るだけでなく、サービスでお客さんの痒い所に入り込む。今回は、その点がJMの最大のモテ要因と結論づけたい

- とにかくプレゼン資料がわかりやすい。アピールが上手

- 当社の決算説明会では冒頭に上記のビジネスモデルのスライドを入れている。とにかく露出度高く、自社のビジネスモデルを積極的かつわかりやすくアピールしている

- IRプレゼンテーション資料は、ラブレターのようなものだ。モテるには自分を売り込む1️⃣積極性、2️⃣プレゼン力、3️⃣行動力が重要で、当社にはそれが備わっているということだろう

第2のモテ男になり得る銘柄の考察

- JMがモテる要因については納得いただけただろうか。ただ、モテる=人気がある=バリュエーションが高い

- 実際JMの今期予想PERはx50超、実績PBRもx5.7。容易には手を出せない水準だ

- そこで、今回の分析をもとに第2のJMになり得る銘柄について考えてみた(あくまで初期的考察で推奨する趣旨ではない)

- 日本電技(1723)

- オフィスビル・工場・病院・商業施設などの空調自動制御の設計・施工・メンテナンスを一貫して手がけている

- メンテナンスが業績にどれほど寄与しているかは不明だが、「省エネ」をテーマに顧客にソリューション提案。案件獲得後もメンテナンスビジネスで売り上げが立つのは当社の強みと考えられる。当社HPもわかりやすい

- 当社は中計を公表している。半導体業界のような高成長ではなく、安定成長銘柄と言える。成長性の違いもあり、PERは10倍程度となっている

- JMほどではないにせよ、当社のビジネスモデルに鑑みると割安?もう少しモテるのでは?という観点で株価を見て行きたい

- 理研計器(7734)☜8/18現在、理研計器を保有しています

- 当社は以前にも紹介した銘柄だが、JMと潜在的な共通点があるかもしれない

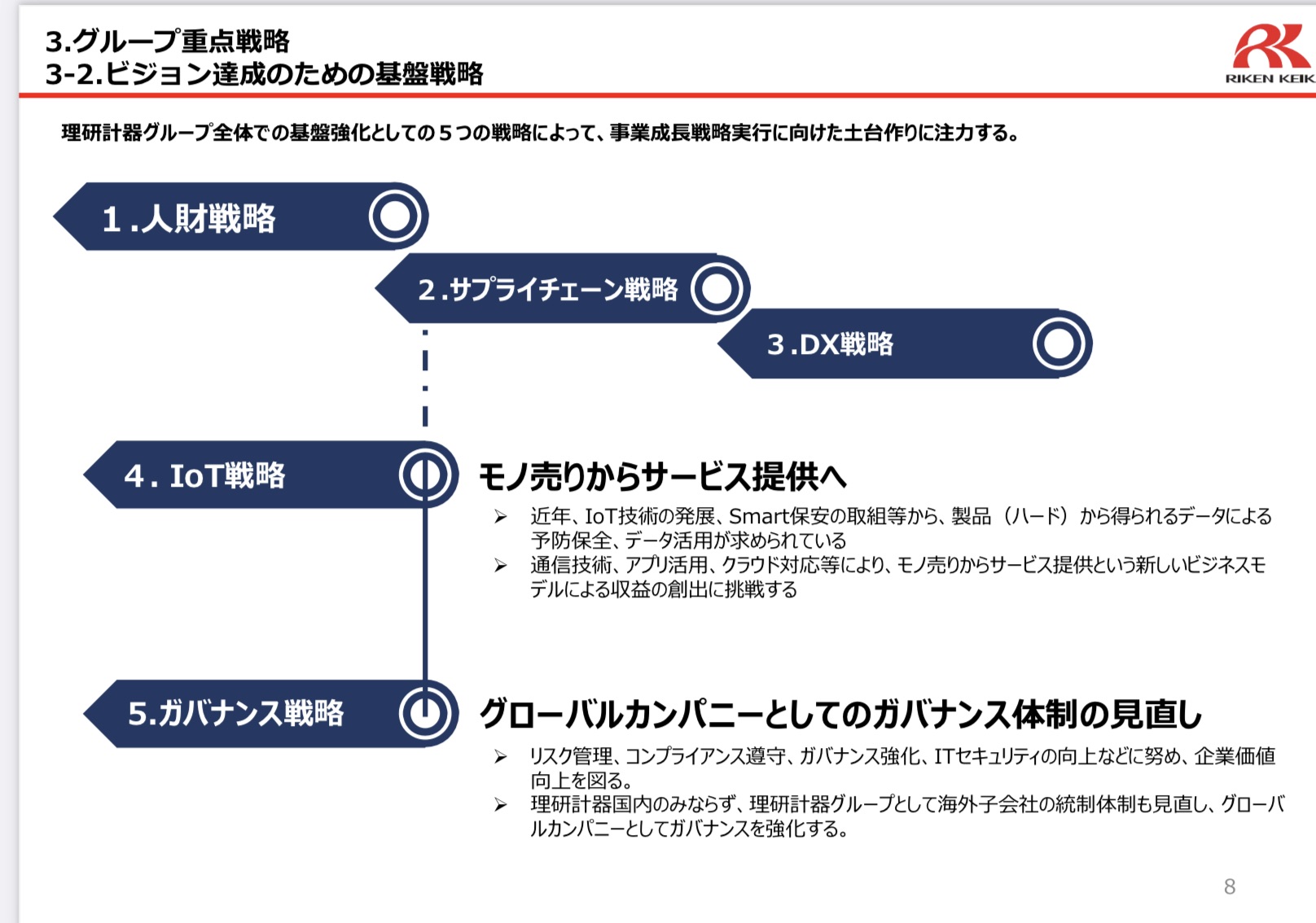

- 当社が掲げる中計のテーマの一つとして「物売りからサービス提供へ」を掲げている

- 今後メンテナンスビジネスが安定的に伸びていくかにも注目して行きたい

- ただ、当社の場合、アピール(IR)をもっと頑張ってほしいと思っている。直近の1Q決算短信の説明は淡白すぎて、誰も理解できないように思う。JMのようなモテ要因のポテンシャルがあってもアピール下手では投資家からの関心を集められない。よってIRに関しては今後改善を期待したい