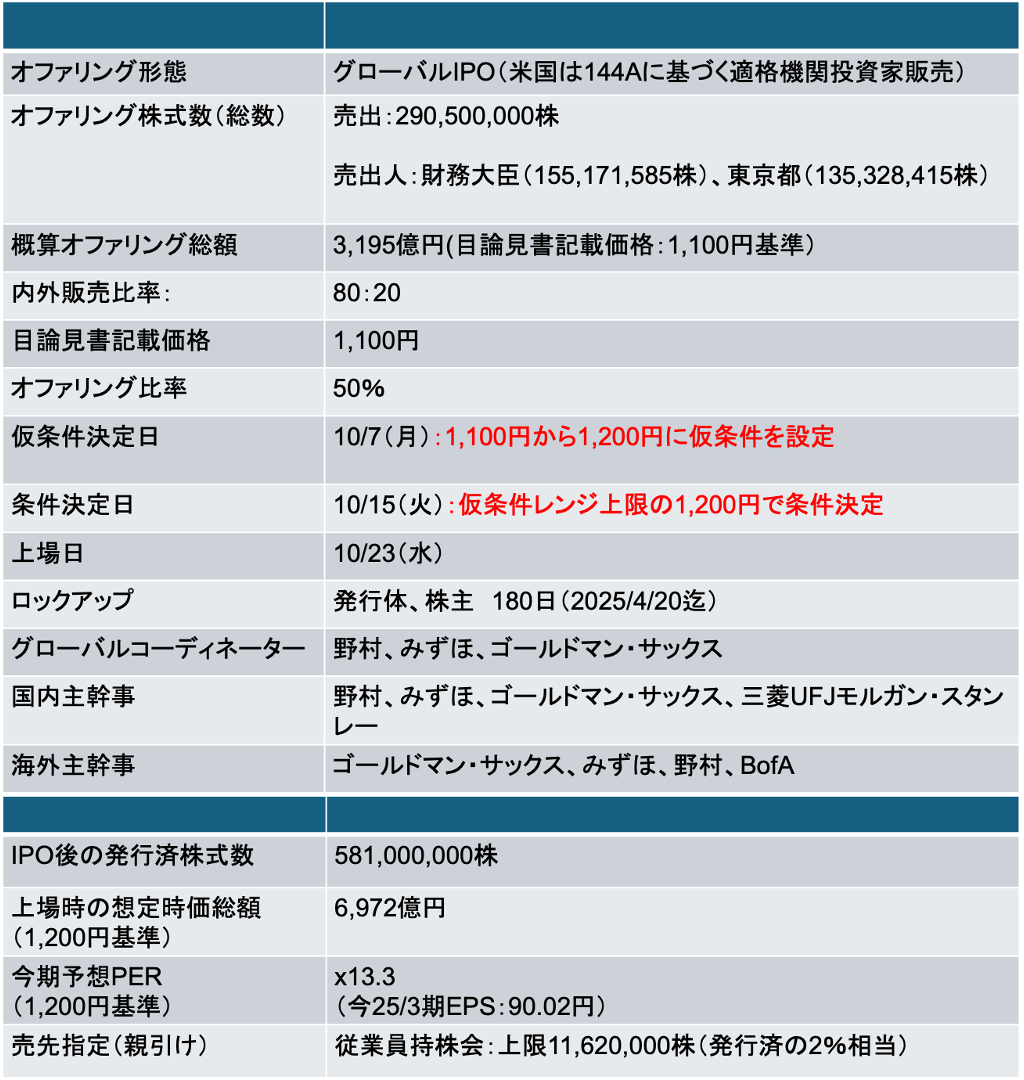

- 既に憶測報道があったが、概ね報道通りの内容にてIPOがローンチされた。主幹事は既に2022年5月に選定済(公表済)であった

- 内外比率は80:20となっており、国内投資家への配分を重視した設計。目論見書記載価格ベースでの国内販売金額は2,428億円(従業員持株会への販売を控除した額)

- オファリング比率は50%に設定されており、IPO後の財務大臣、東京都の持株比率は其々26.7%、23.3%となる予定(両者で50%保有)

バリュエーション:今期予想PERx12.2、予想配当利回り:3.6%

- 会社予想EPSに基づく今期予想PERはx12.2と試算される(目論見書記載価格1,100円基準)

- 人気化した場合、想定IPO価格は上方シフトされる予定。仮に1,200円で条件決定した場合、PERはx13.3となる

- 実際の投資判断に際してはx13程度を基準に投資妙味があるのかどうかを判断する必要がありそうだ

- JR東:x15.6、JR九州:x15.1、JR西:x12.7

- 配当利回りは1,100円基準では3.6%となる。1,200円基準の場合、3.3%

- 足元高配当の鉄道銘柄の配当利回りは2%台。よって配当利回りが3%を超える鉄道銘柄として個人に支持されそうだ

- JR西:2.7%、JR九州:2.3%

- 足元高配当の鉄道銘柄の配当利回りは2%台。よって配当利回りが3%を超える鉄道銘柄として個人に支持されそうだ

- 前期BPS(1,150.42円)を基準とした実績PBRはx0.96

- 鉄道銘柄でPBR1倍割れているのは、東武(x0.98)・南海(x0.91)・京急(x091)のみ

- IPO後の下値リスクは限定的と思われる

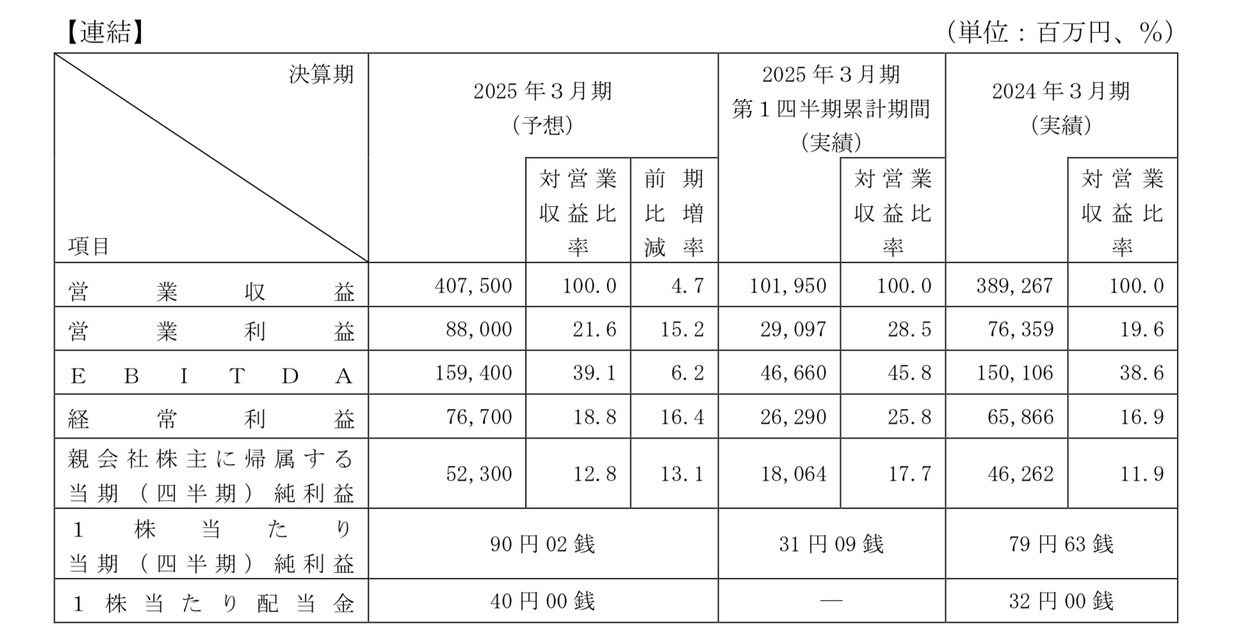

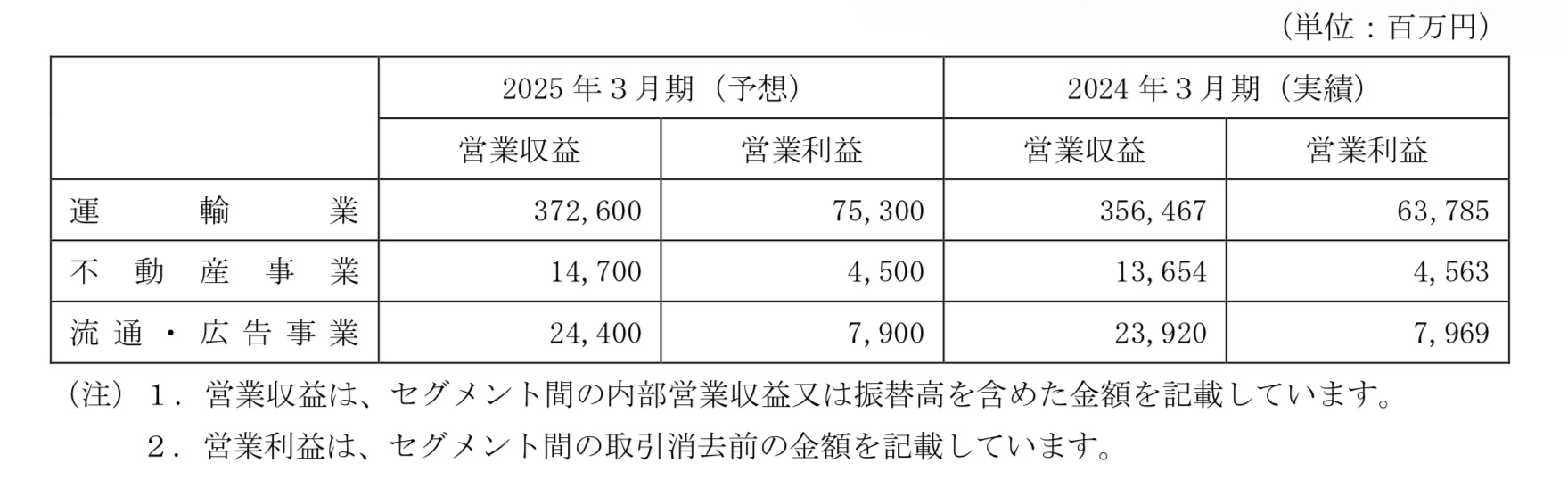

- セグメント別では、鉄道収入が営業利益の85%を占めている。不動産、流通・広告事業は収益性が高いものの、全社利益に占めるインパクトは限定的?よって、鉄道収入の成長性がバリュエーションの評価に直結すると思われる

- 以下は同業他社のPER等の指標(株価は2024年10月2日基準)。営業利益率が2割を超える銘柄は(JR東海を除き)存在しない

- JR東海は東海道新幹線の収益性が高いが、リニアの投資負担にかかる不透明要因があり、株価評価はディスカウントされている

目論見書に記載されているエクイティ・ストーリー

以下では、英文目論見書中のStength&Strategiesに記載されいてるポイントを箇条書きで要約。該当する和文目論見書のカラーページを差し込んでいる

東京は人口増加エリアのため、鉄道収入による安定成長(かつ収益性が高い)が期待できる。長期的には不動産ビジネスと沿線慎重がアップサイドポテンシャルがありますというのがストーリーの骨子

強み(strength)

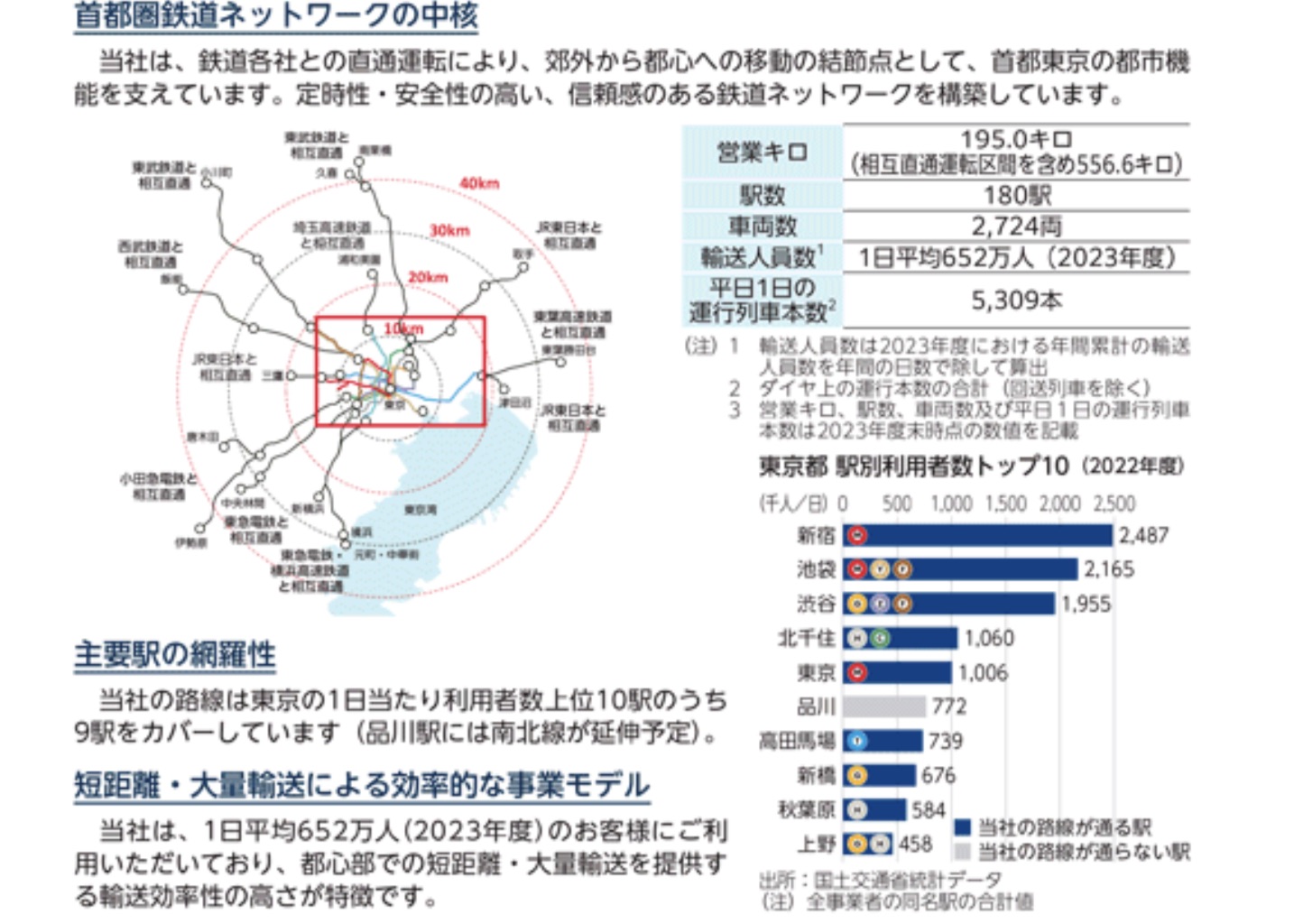

当社は、世界レベルの政治、経済、文化の中心地である東京の鉄道網の中核部分を運営

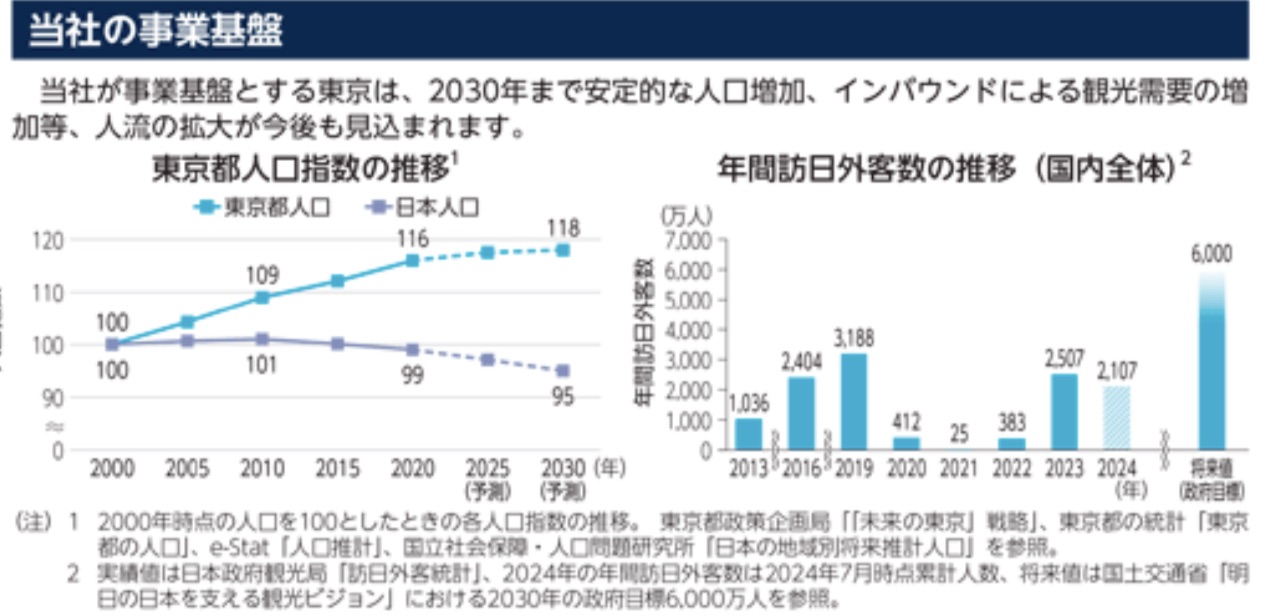

- 東京エリアは過去20年間人口が増加。そに応じて当社の利用客数も増加している。今後も東京エリアは人口増加が見込まれる

- 再開発プロジェクトも今後の東京エリアの人流・人口の増加に貢献=当社の業績に追い風

- インバウンド需要も期待できる

当社の鉄道サービスは、東京において他の交通手段では代替できない交通手段を提供

- 東京エリアの2022年における鉄道利用率は50%。他の都市に比べて高い占有率を誇る

- ソウル、ロンドン、ニューヨーク、北京は其々30%、12%、12%、2%。日本全土では17%

- 東京都心部では車所有率が低いこと、鉄道運賃が(他の手段に比べて)安価なことが背景

当社の鉄道網は都市中心部への交通ハブとして機能し、信頼性の高い高品質のサービスを提供

- 東京都の駅利用トップ10のうち9つの駅を沿線カバー

- 鉄道各社との直通運転により、郊外からの都心へのアクセスのハブとなっている

- 高い定時運行率、低い事故率を誇り、信頼性の高い高品質のサービスを提供している

当社は安定した収益、高い利益率、財務健全性の実績がある

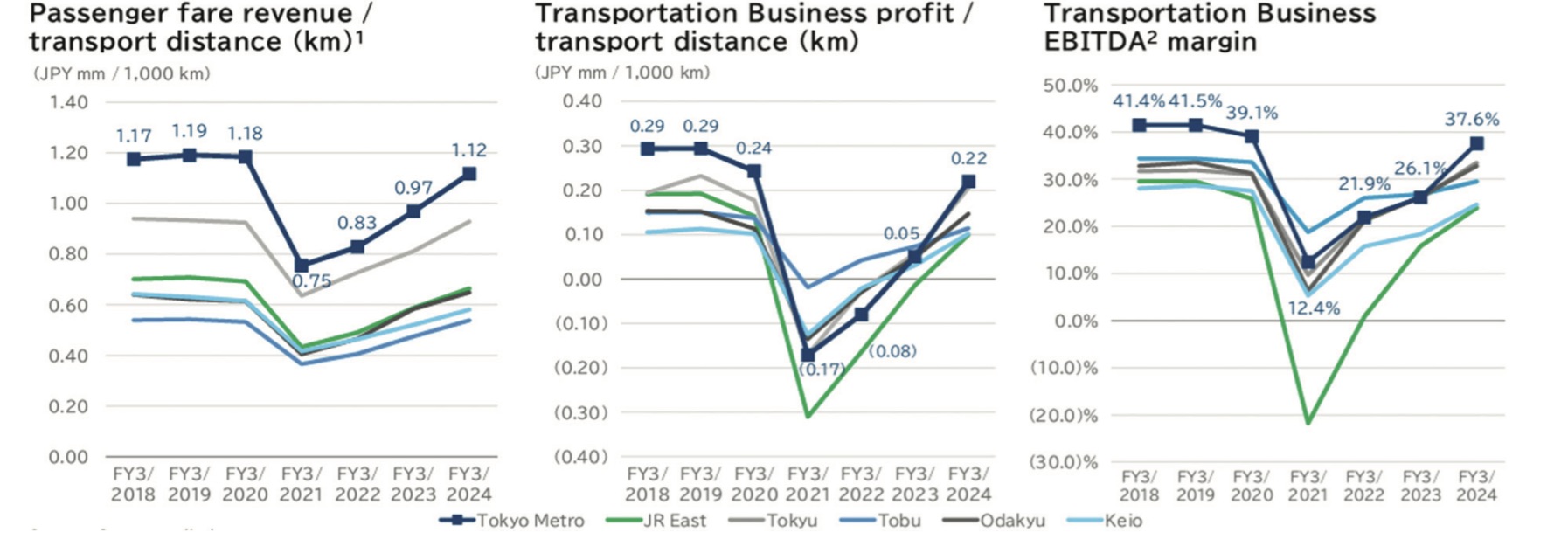

- コロナ前は上述の通り、東京エリアの人口増を追い風に安定成長を実現してきた

- コロナの影響はあったものの、足元は順調に回復(定期収入はコロナ前の83%しか回復していないが、インバウンドをはじめとした非定期収入が順調に拡大している)

- 同業他社比、効率性・収益性に優れている(キロあたり顧客収入や収益は他者をアウトパフォーム)

戦略(Strategy)

当社はコスト構造改革と営業収益増加の取り組みを通じて鉄道事業の利益率を高く維持する

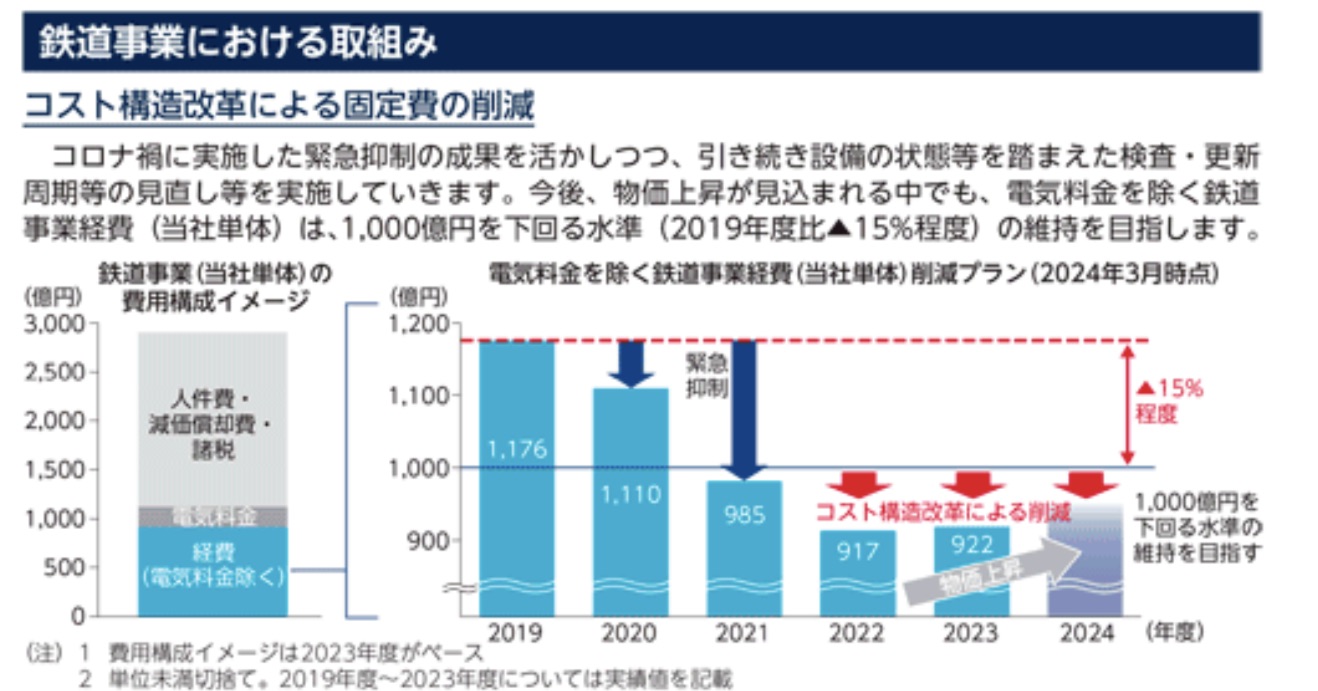

当社はコスト構造改革の取り組みを通じて効率的なコスト構造を維持し、改善することを目指す

- コロナ禍を通じてコスト構造改革を断行。引き続きコストカットよりコロナ禍からの回復期において高い収益性を実現

- 長期的には、DXや自動化を促進することで従業員数を1割程度削減(2031年3月期まで)し、収益性を高めていく方針

当社は、営業収益の成長を達成するために、需要を喚起するためのさまざまな施策を実施

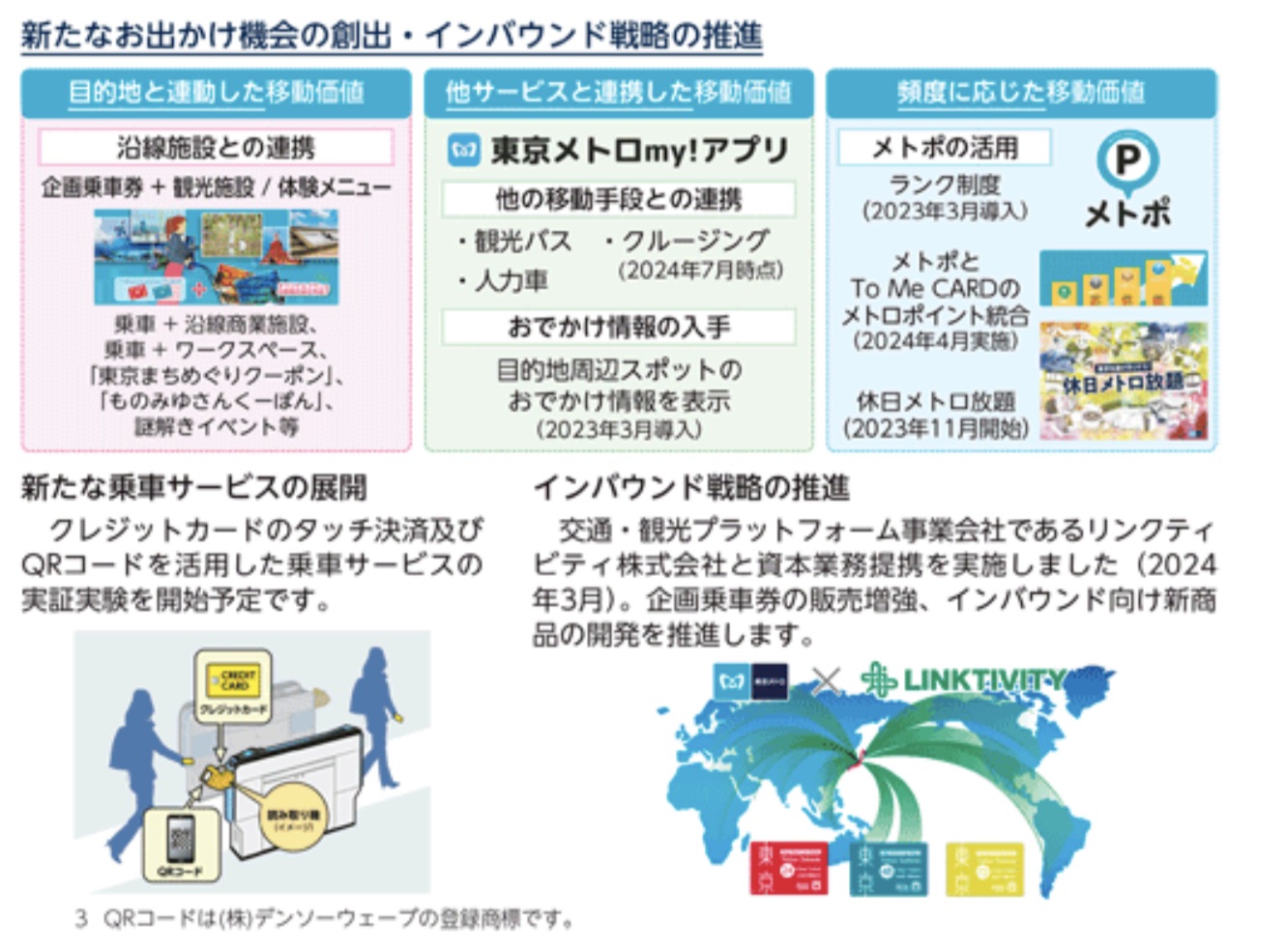

- 非定期収入の拡大が鍵を握る。クレジットカードのタッチ決済、QRコードを利用した乗車サービスなどを充実させていく

- 沿線施設と連携しイベントにリンクした乗車券を販売、あるいは東京メトロmyアプリを活用した他の利用手段との連携などのサービスの充実を図っていく

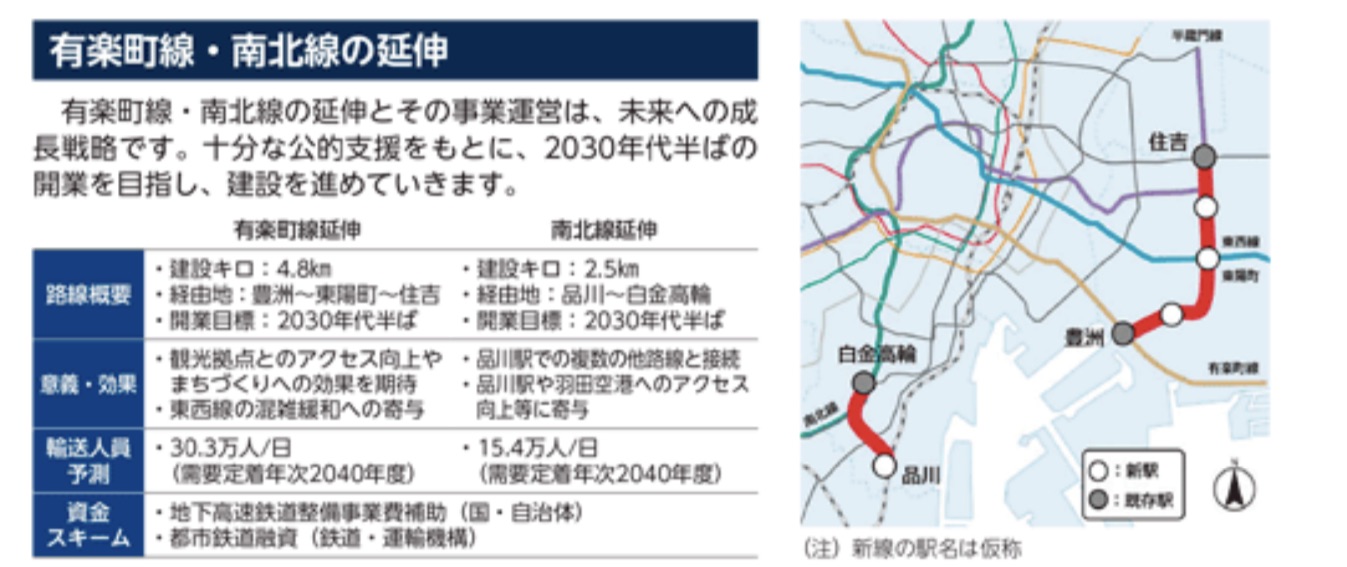

有楽町線・南北線延伸開発事業は、長期的には当社の収益成長に貢献

- 有楽町線、南北線の延伸プロジェクトは、2030年代半ばの完成を目指している

- これにより長期的に顧客数の増加を目指すとともに、羽田空港や観光拠点のアクセス向上を実現

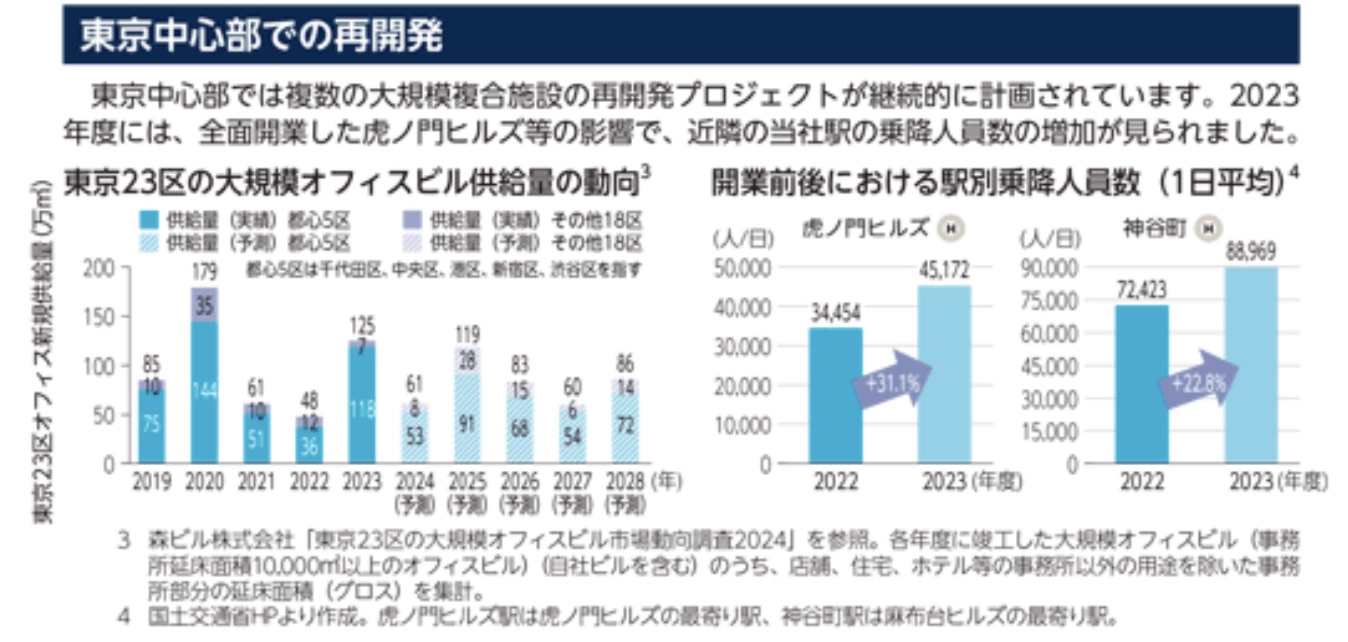

駅近の様々な不動産共同開発プロジェクトが収益増加に貢献

- 虎ノ門ヒルズ、麻布台ヒルズの開業により近隣の当社駅の利用者が増加。再開発プロジェクトによる近隣駅の利用者増加による収益貢献を目指す

非運輸事業の拡大により事業ポートフォリオを強化

- 現状は鉄道収入が主体となっているが、不動産事業や流通・広告事業の拡大も図っていき、鉄道事業とのシナジーも実現

- 不動産事業では保有する資産を活用した賃貸収入増を目指す。私募REITを活用した保有不動産の売却やリースを実施

- 流通・広告事業では、当社保有資産を活用し商業施設・車両内の広告事業、高収益の光ファイバーの賃貸事業の拡大を目指す

安定したフリーキャッシュフローを達成するために安定した設備投資レベルを維持し、株主還元と規律ある成長投資を目指す

- 財務の規律を維持しつつ、不動産取得やテクノロジーへの投資を拡大していく

- 連結配当性向は40%を下限として設定

- 当社の信用格付はR&I:AA、JCR:AAA

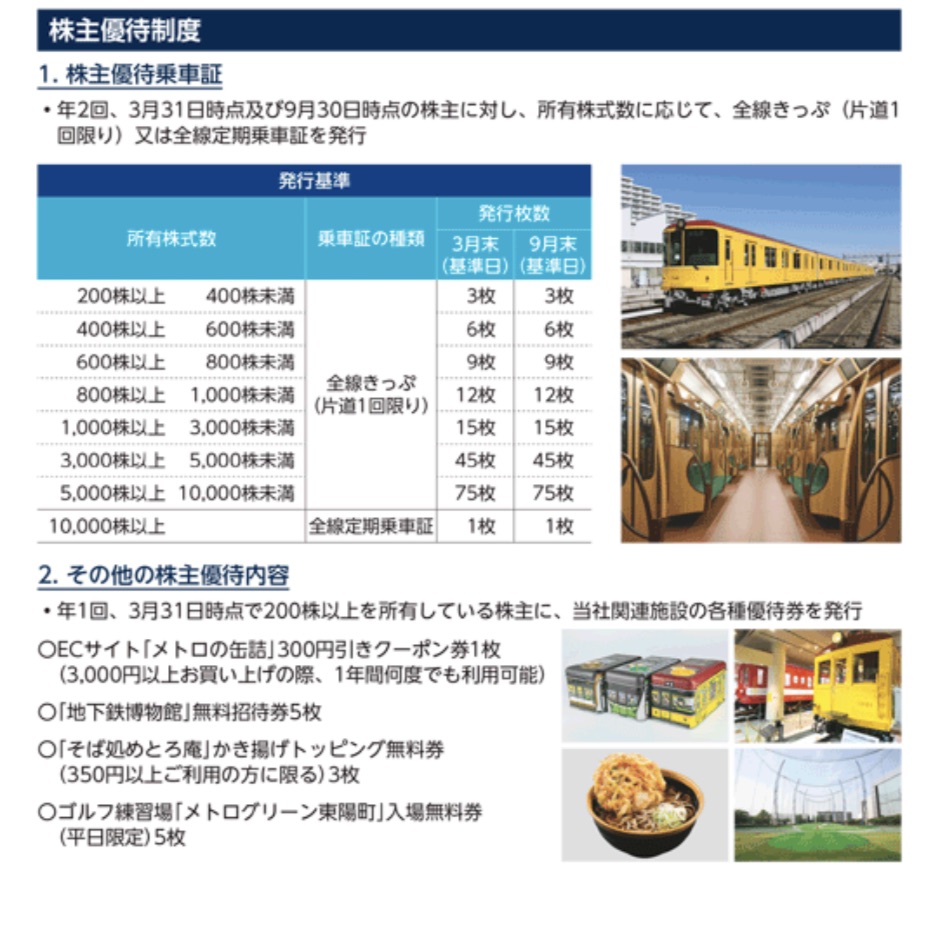

株主優待

- 長期保有投資家にとっては、株主優待の内容も気になるところだ

- 以下が株主優待の概要だ。1,000株を所有(120万円程度)すると年に30枚の乗車券が貰えるようだ。ただし、遠距離ではない?ため1回の乗車を200円とした場合、金銭的な価値は6,000円程度?優待利回りでみると、それほど妙味はないと思われる

- 1万株以上保有すると全線定期券をもらえるようだが、当社株式を1,000万円以上保有できる富裕層は、そもそも地下鉄を使わない??(タクシーまたは高級外車を主要な移動手段にしていそうだ。。)