ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

日本CMK(6958):車の電動化需要に対応する設備投資を目的に公募増資(PO)を実施

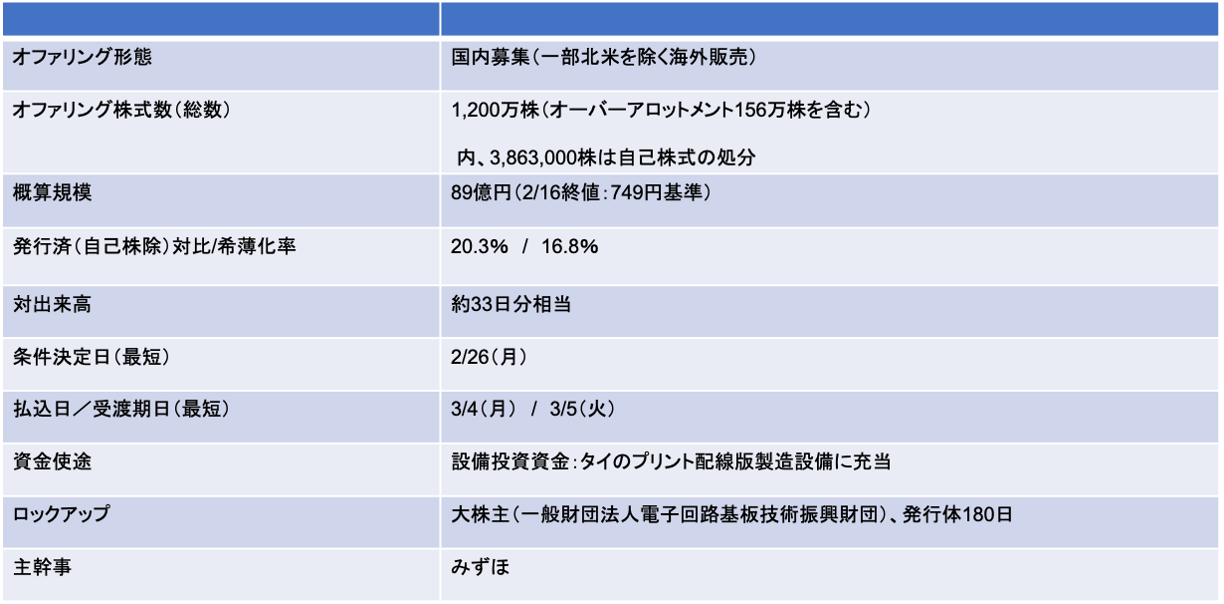

案件概要

- 希薄化率17%の公募増資となり、規模は決して小さくない。PBR1倍割れの株価で増資が必要なのか?が争点になるだろう

2/26に条件決定

- 募集価格:582円(ディスカウント率:3%)

- 払込価額:558円(引受手数料率:4%)

- 海外販売比率:23%

- 公表から条件決定まで株価は19.9%下落(同期間TOPIXは1.9%上昇)

公募増資を実施するに至った背景の考察

なぜ増資なのか?(Why Equity?)

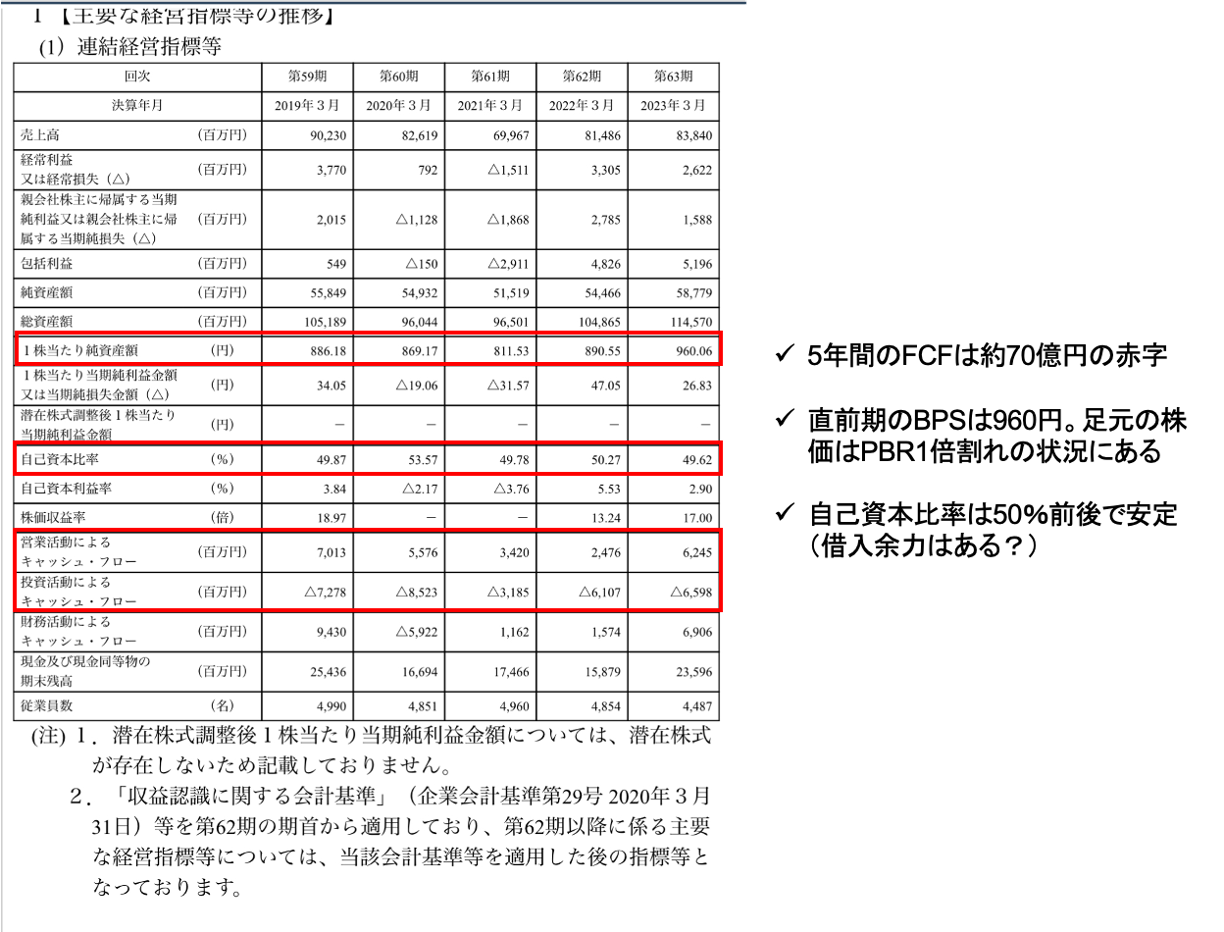

- 当社は、過去5年積極的の投資を行ってきており、2019/3期から2023/3期の累計FCFは約70億円の赤字となっていた

- ただし、直前期の自己資本比率は50%程度。借入余力は十分にあるといえる。加えて当社の株価はPBR1倍割れの状態にある

- わざわざ増資する必要があるのか?投資家から指摘されることになるだろう

- 当社は、昨年11月に来年度からスタートする3カ年の中期経営計画を見直している。設備投資に関しては、以下の通り、引き続き積極的に行う方針だ。具体的には2024年に250億円の設備投資を実施する予定。これにより生産能力が13万m2→16万m2(23%の生産能力アップ)

- 自動車向けのプリント配線基盤を製造する当社は、長期に渡り停滞期にあったが、今後自動運転(CASE/ADAS)が加速していくと、車1台あたりに使用する電装部品は増加する

- 実際に、顧客からの引き合いが強いようだ。顧客からの需要に対応するためにタイの製造拠点への投資を決断

- 当社は、これをビジネス拡大の好機と捉えており、今後も投資を継続する方針だ(新中計の成長戦略の柱となっている)

- まとめると以下の通り

- テクノロジーの進展に伴い車の電動化が加速。これは当社にとってビジネスチャンスが拡大することを意味する

- 大きな需要に対応するには、これまで以上に大規模な設備投資を行いリスクをとっていく必要がある(今年の250億円だけでは足らない)

- 従って、成長戦略を遂行するための財務の柔軟性確保が喫緊の課題→公募増資により課題を解決

なぜこのタイミング?(Why Now?)

- 今は、(減益傾向だった当社の)業績のモメンタムが改善するタイミングである

- 当社は2/7に3Q決算発表を公表。2023年10-12月は大幅に増益となり、通期業績も上方修正した

- 増資を実施する場合、今後業績が拡大していくというストーリを投資家に説明する必要がある。当社の場合、2023/3期は減益だった。今期に底打ちし、来期以降は新中計を遂行することで業績が拡大しますとう説明がしやすいタイミングが第3四半期決算発表後の「今」だったといえる

- 設備投資のタイミング(実際に資金需要が発生するタイミング)

- 上述のタイの設備投資250億円だが、2023年9月末時点において既に81億円を充当済となっている。増資のタイミングが遅れるほど、既充当金額が大きくなり、借入金等で充当することになる

- その場合、資金使途は「設備投資にかかった借入金の返済資金」という説明になる(直近、公募増資している極洋はこのパターンだ)

- 「設備投資のために立て替えていた借入金の返済資金です」となると、増資しなくていいでしょ!というツッコミが多くなるのが現実だ。当社が、そのような事態を回避する場合、第2期投資の具体的な内容が決まるまで待つ必要がある。来年、株式市場環境が悪くなっていたら公募増資は実施できない。そうなると中計の投資計画に影響を及ぼす恐れがある

- つまり、250億円のうち170億円はまだ投資を執行していない「今」が公募増資を実施しやすい(投資家にもわかりやすい)タイミングとなる

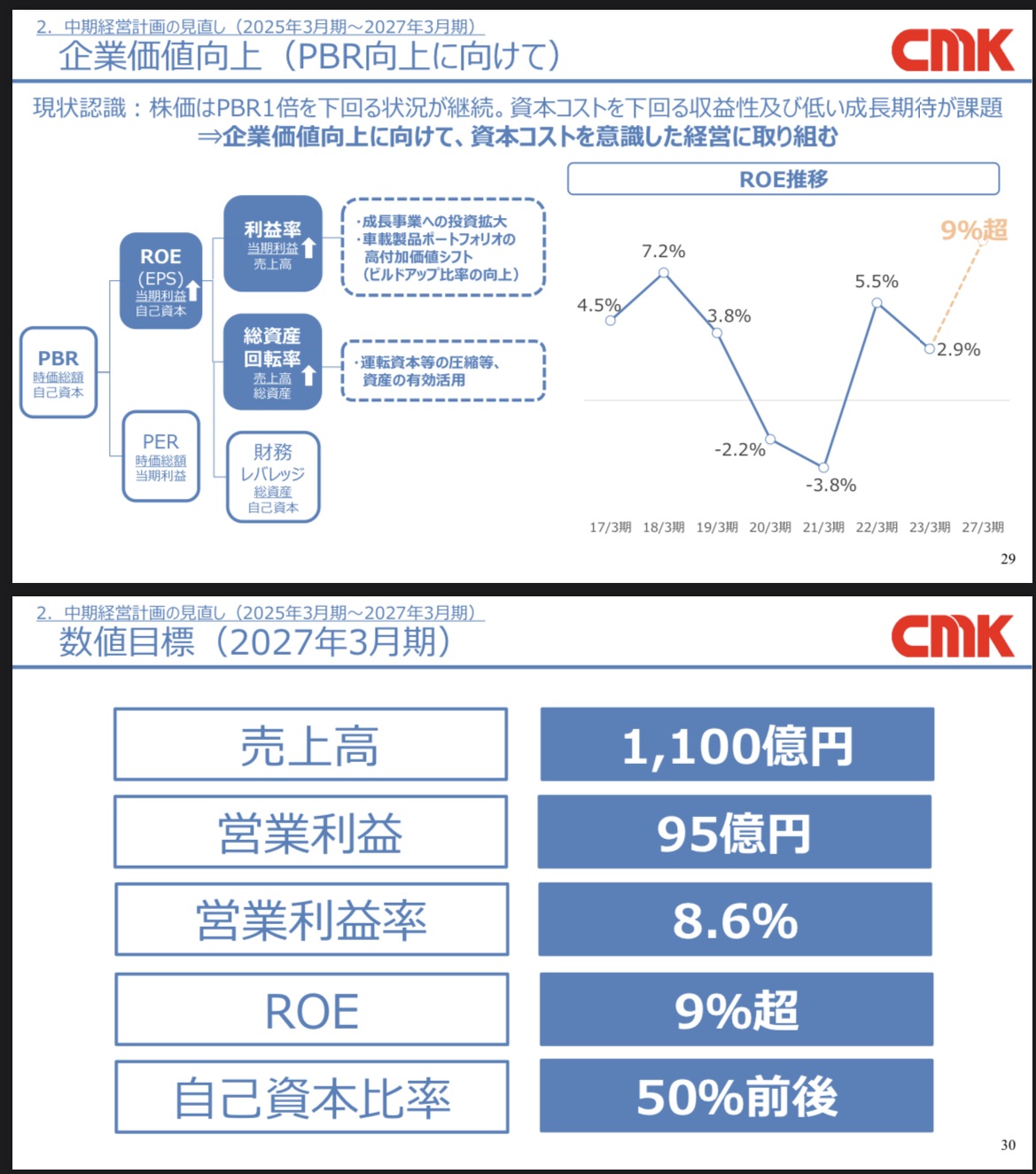

PBR1倍割れへの説明責任は?

- 当社は、昨年11月の中計見直しの際に、以下の通りPBR改善のためにROEを高める旨説明している。ROE9%は、新中計のKPIとなっている

- 今回の公募増資では「なぜPBR1倍割れで増資するのか?」というチャレンジが投資家からあるだろう。その際には、中計を着実に遂行して利益を拡大させ、ROE9%目指すことでPBRの改善を目指します。そのためには今回の公募増資が必要です。という説明になるだろう

-IPO,PO関係

-CMK, PO, 公募増資, 日本