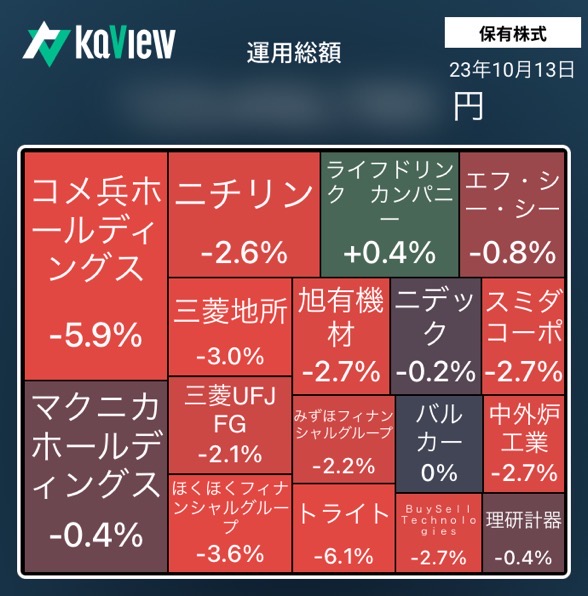

TOPIX -1.44% MYPF -3.8% 新興グロース銘柄&コメ兵のマイナスで大ダメージ

- 本日は、決算でサプライズのあった、ファストリ(9983)、ローツェ(6323)、竹内製作所(6432)なで個別の材料株を除き、全面安の展開となった。特にマザーズ指数が➖3.58%と下げがきつく、個人投資家の投資マインドを冷やした1日になった

- 相対的に強かったのは、原油関連とFA関連銘柄。MYPFのなかでは、マクニカ(3132)、バルカー(7995)、理研計器(7734)などの半導体関連株とニデック(6594)が相対的に強かった。いずれも陽線で終えている点は、本日の数少ないプラス材料だ

- 金融・不動産は反落となった。中小型のバリュー株も大きく下げた。ニチリン(5184)、FCC(7296)、スミダ(6817)の自動車部品関連銘柄は、これ以上の下値は限られそうだが、暫く浮上は難しくなった印象だ。月末からスタートする決算で流れが変わることを期待したい

今月の保有株に対する方針・戦略

- マザーズ銘柄(CUC、トライト、BuySell)は基本損切りして、ボトムアウトのタイミングで再エントリーを検討する。引き続き3銘柄の決算は細かくチェック(思考は後述)

- 自動車部品・低流動性中小型(ニチリン・スミダ・FCC・中外炉)は決算まではホールド。買い増しも余程のことがない限り我慢。決算を踏まえて方針を決めたい

- 不動産(三菱地所)・金融(MUFG・みずほ・ほくほく)は、下押しするようであれば、ナンピンを検討。ただし、金額をしぼって慎重に検討したい

- 半導体関連は強気にいきたい。特にマクニカ・バルカー・理研計器あたりは押し目買いを検討。主力の半導体製造装置関連も決算発表を受けて押し目があれば銘柄数を広げたい

- 旭有機材、ニデックは信用需給が厳しいので、一旦は10/23の決算跨ぎまでの短期勝負。ダメなら損切りしたい

- コメ兵は、含み損が10%を超えてくるようであれば、半分ポジションを落として半導体にシフトするべきか今一度検討したい。ただし、来年5月までは強気スタンスを維持したい(思考は後述)

- ライフドリンクは塩漬け。含み損が解消するまではZao炭酸水でハイボールを飲み続けて気長に待つしかない(含み損が10%を超えてくるようであれば半分ロスカットするかもしれないが)

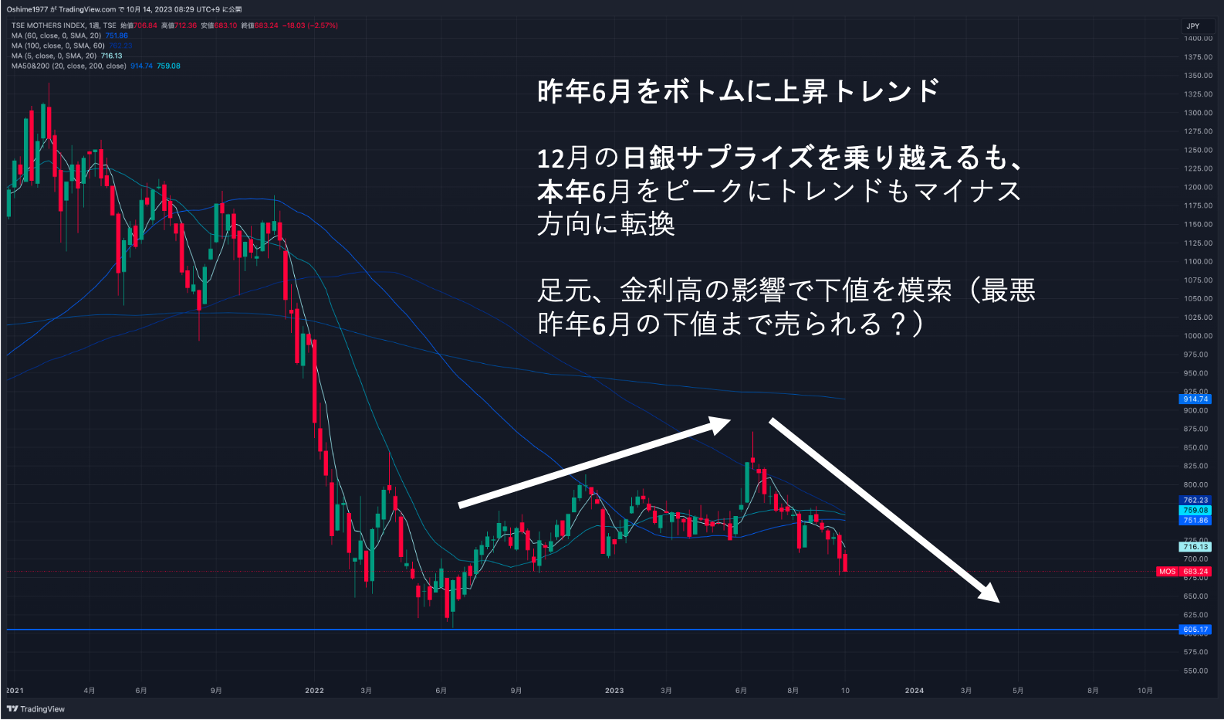

グロース銘柄は厳しいか。。損切りして次のチャンスを待つべきかもしれない

- 本日CUC(9158)は全て売却した。昨日のアンビス(7071)・CUCのペアトレードで利益がでていたので、損失が大きくならないうちに一旦撤退を決断した

- 同様にトライト(9164)、BuySell(7685)も損切りするべきだったかもしれない。マザーズ指数は下記の通り暫く浮上する材料に乏しい。少なくともナンピン買いは我慢すべき展開が続きそうだ

- 長期的には、この3銘柄は業績が2-3割成長期待のある割安銘柄だと思っているが、この地合いでは買いにくい。焦らず次のチャンスを待ちたいと思う

- 今回の反省は、

- 1️⃣ CUCとトライトのポジション・ヘッジでショートしていたアンビス・SMS(2175)を手仕舞ったにもかかわらず、一部ロングポジションを残したことだ。中途半端な取引をしてしまった

- 2️⃣ IPO寄り天銘柄は、バリュエーション面で魅力的でも半年程度は待った方がよいのかもしれない。正直正解はわからないが、CUC/トライトは引き続きモニターを続けたい

コメ兵(2780)の2Q決算は、サプライズを期待しにくい?勝負は中計の修正が出てくる来年5月?長期戦だ、、

- コメ兵は、業績に関係なく需給要因で売り込まれている印象だ。こういう時は撤退するのが無難なのかもしれないが、長期で保有していてもいいと思っており、現時点で損切る予定はない(3日前までは含み益があったので、含み損という現実を受け入れていないだけかもしれない。。)

- 当社の2Q決算は11/14と先だ。ただ、以下の理由により2Q決算でのポジティブ・サプライズは期待しにくい

- 既に1Q決算で業績上方修正済み。月次決算で2Qの業績も強いことは織り込み済みと考えられる

- 過去2期の業績修正をみると2度目の通期業績上方修正のタイミングは、3Q決算発表時となっている

- 今後、ポジティブ材料が出てくる可能性のあるタイミングは24年2月(3Q決算発表時に業績上方修正)と5月(中計の上方修正)と考えられる。特に、当社は来年5月に中計の計画を見直す予定と明言している(毎年本決算発表時に中計の目標値を修正している)

- 今期PERはx11.5。仮に来期の純利益が今期の当期売上高純利益率と同一と仮定すると、来期の純利益は48→54.5億円に上方修正されると試算される。時価総額556億円だと来期PERはx10程度となる。仮に来期の売上高の上方修正された場合、純利益も54.5億円を超過すると想定され、PERもx10割れとなる。流石に割安感がでてくるため、来年5月にアップデートされる中計が最も重要なイベントになりそうだ。そこまで辛抱強くホールドしたいところだ。(道中の含み損に耐えられるか自信はないが。。)

- 足元、買取を積極化している。運転資金は借入金で対応すると思われるが、どこかのタイミングで増資してもおかしくない。増資するなら、中計の上方修正を株価に織り込ませたうえで、プライム昇格とセットでやってほしい