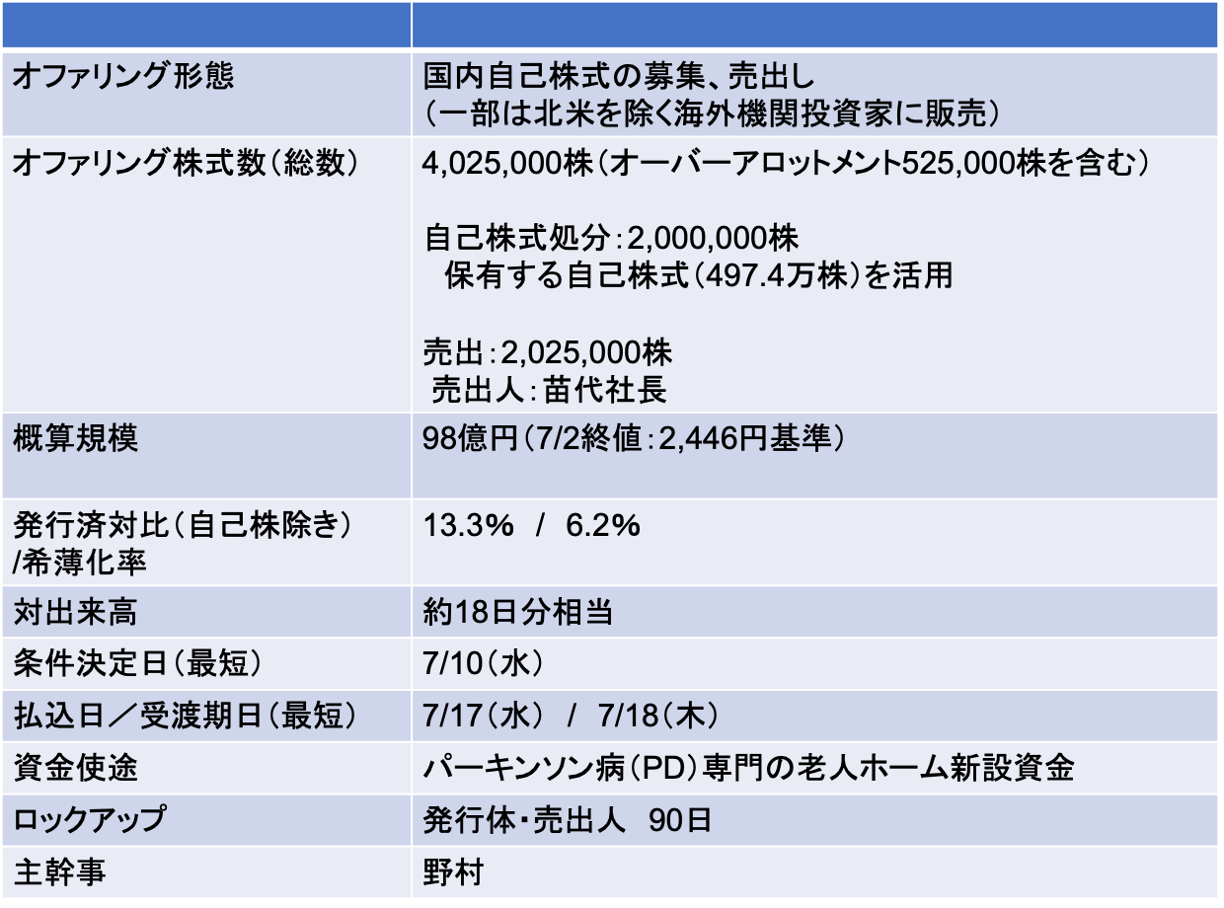

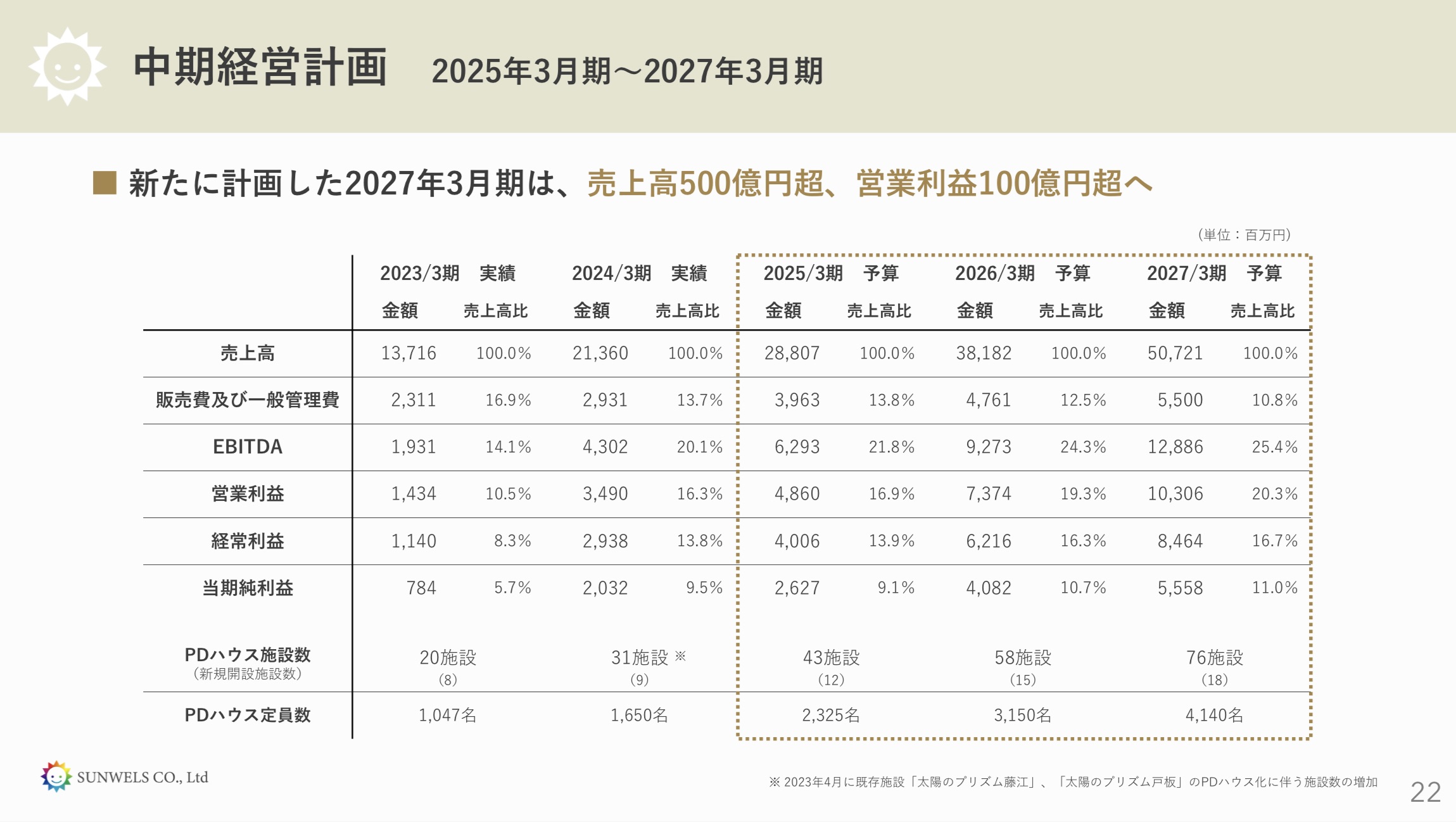

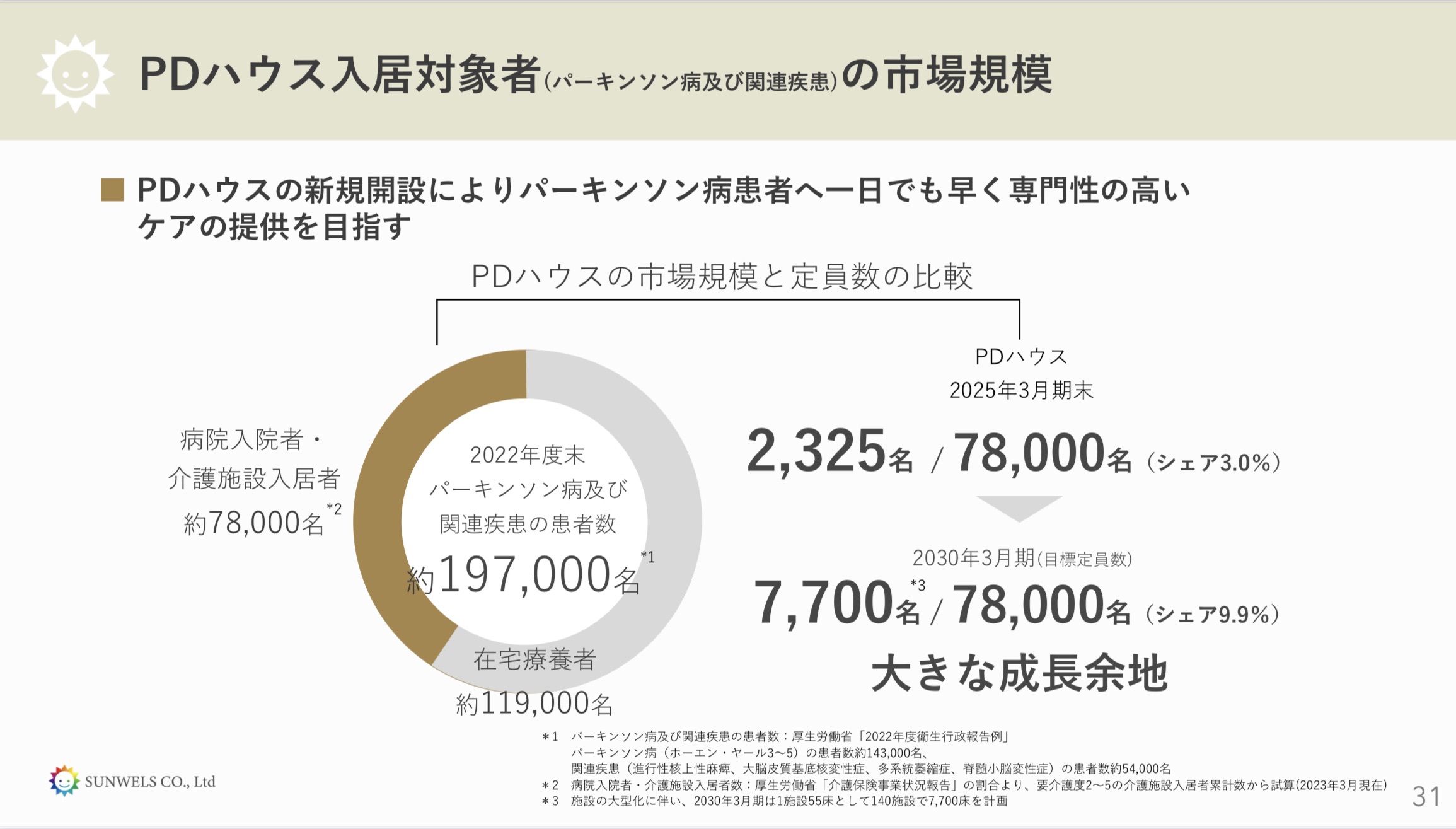

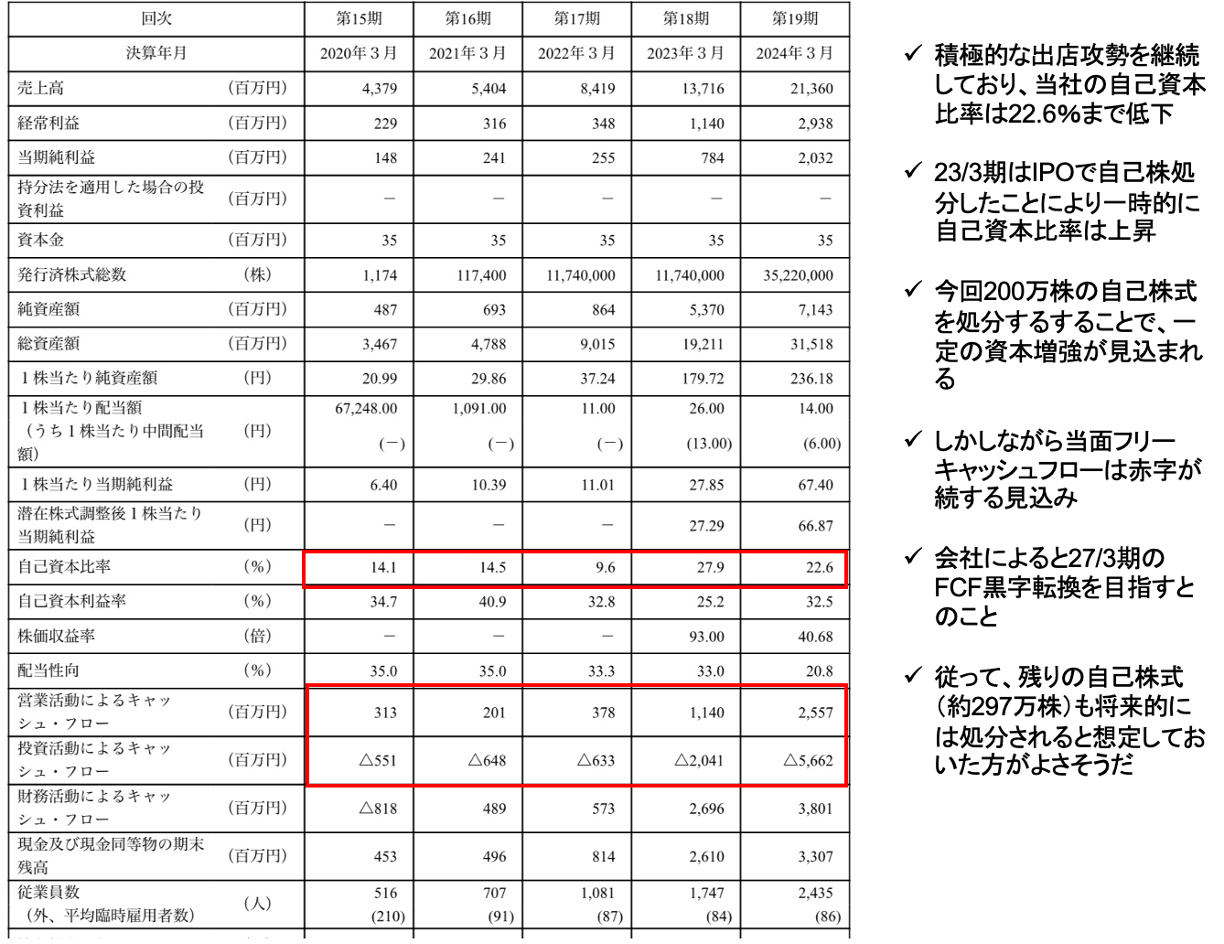

ココナラでブログ内容の解説サービス始めてみましたhttps://coconala.com/services/3233867 HOME > IPO,PO関係 > IPO,PO関係 サンウェルズ(9229):プライム昇格と同時に公募売出し(PO)を実施 2024年8月13日 X Share Pocket Hatena LINE URLコピー 当社は2022年6月に東証グロース市場に上場。2年ぶりのオファリングだが、同時にプライムに昇格する 公開価格646円(1:3の株式分割調整)に対して、7/2終値は2,446円。2年間で株価は3.7倍に上昇 本件後の苗代社長(含む資産管理会社)の議決権所有割合は、64%から54%に低下する見込み(OA分も売却した場合) 7/10に条件決定 募集価格:2,391円(ディスカウント率:3%) 払込価額:2,280.07円(引受手数料率:4.5%) 公表から条件決定まで株価は0.8%上昇(TOPIXは1.8%上昇) 海外販売比率は12.1% シンジケートカバー取引が実施される 株安の影響を受けてシンジケートカバー取引による買付けが実施された。買付株式数は31,700株 その結果、グリーンシューオプション行使株数は、493,300株となった(OA株式数より31,700株を控除した株数) 24年5月に中期経営計画を公表:積極出店を継続し3割を超える成長を目指す 積極的な出店攻勢を継続することで、3年CAGRは3割を超える高成長を計画 当社は毎年5月に3ヵ年の中期経営計画を公表。直近は5月の本決算発表時に27/3期までの計画値を公表している 27/3期の売上高は507億円、当期純利益は55億円を計画 24/3期→27/3期の3年CAGRは売上高が33%、当期利益が40%と高成長を見込む 現状31施設であるところ、3年間で76施設に倍増させる計画 Screenshot 潜在需要は大きいため、十分な出店余地がある?中長期的なリスク要因は供給側の問題か(土地確保、人材採用・育成のスピード) 非常にアグレッシブな中計となっているが、果たして出店余地がどの程度あるのかがポイントとなる 当社によると、国内の潜在需要(入居・入院を必要とするパーキンソン病患者数)は7.8万人。当社の25/3期の定員数2,325名は3%程度のシェアに過ぎない。まだまだ出店余地があるとのことで2030/3期には、7,700名(シェア約10%)の定員数を確保すべく出店を継続する方針 つまり、需要は十分に存在するといえよう。寧ろ供給側のボトルネックが今後のリスク要因となる可能性がある。具体的には、急成長を支える、土地の確保、従業員の採用・人材育成が継続できるのか?問題となりそう 少なくともIPOして以降、業績の下方修正を実施したことはないため、短中期的には供給側のリスク要因も意識する必要はなさそうだ Screenshot 26/3期までFCFは赤字が継続するため、追加の資金調達の可能性は残る 当社の過去5年間の主要財務数値は以下の通り 本件後も297万株の自己株式を保有している。将来的には追加のPOの可能性は否定できない ただし、前提として中計が着実に執行(=CAGR3割超の達成)されていることに鑑みると、将来の追加POが実施されても株価水準はもっと高いところにある可能性が高いだろう 当社の今期予想PERはx32(発行済株数✖️株価➗当期純利益で計算)。アンビスHD(7071)のPERは約x30。アンビスより売上規模は半分程度であり、伸び代が大きい分プレミアム評価されていると思われる Follow me! @investlife1977 FacebookXBlueskyCopy X(旧Twitter)のフォローお願いします X Share Pocket Hatena LINE URLコピー -IPO,PO関係 -PO, サンウェルズ, 公募, 売出, 自己株