- 当社は、2024/4/26の本決算発表時に発行登録(200億円の株式募集)を提出していたため、増資自体はすでに開示していた

- 今回の最大の特徴は、国内募集であるにもかかわらず、機関投資家のみを対象としていることだ

- 一般的に国内機関投資家の需要は限定的だ(POで100億円以上の販売は相応のハードルあり)。本日、改めて臨時報告書(海外募集の開始)を提出していることから、大半は海外機関投資家への販売になりそうだ

- 通常、機関投資家をターゲットとする場合、海外募集とするケースが多い

- 海外機関投資家はバリュエーション能力が高く、資金力があるためだ

- 直近の事例ではispace(9348)が海外募集を実施している

6/19に条件決定

- 募集価格:4,468円(ディスカウント率:7%)

- 払込価額:4,227.75円(引受手数料率:5%)

- 海外販売比率:99.6%

- 発行決議から条件決定日まで株価は3.8%下落(TOPIXは0.7%下落)

- 発行登録から条件決定日まで株価は8.5%下落(TOPIXは1.6%上昇)

国策に売りなし?成長ストーリーは申し分ない

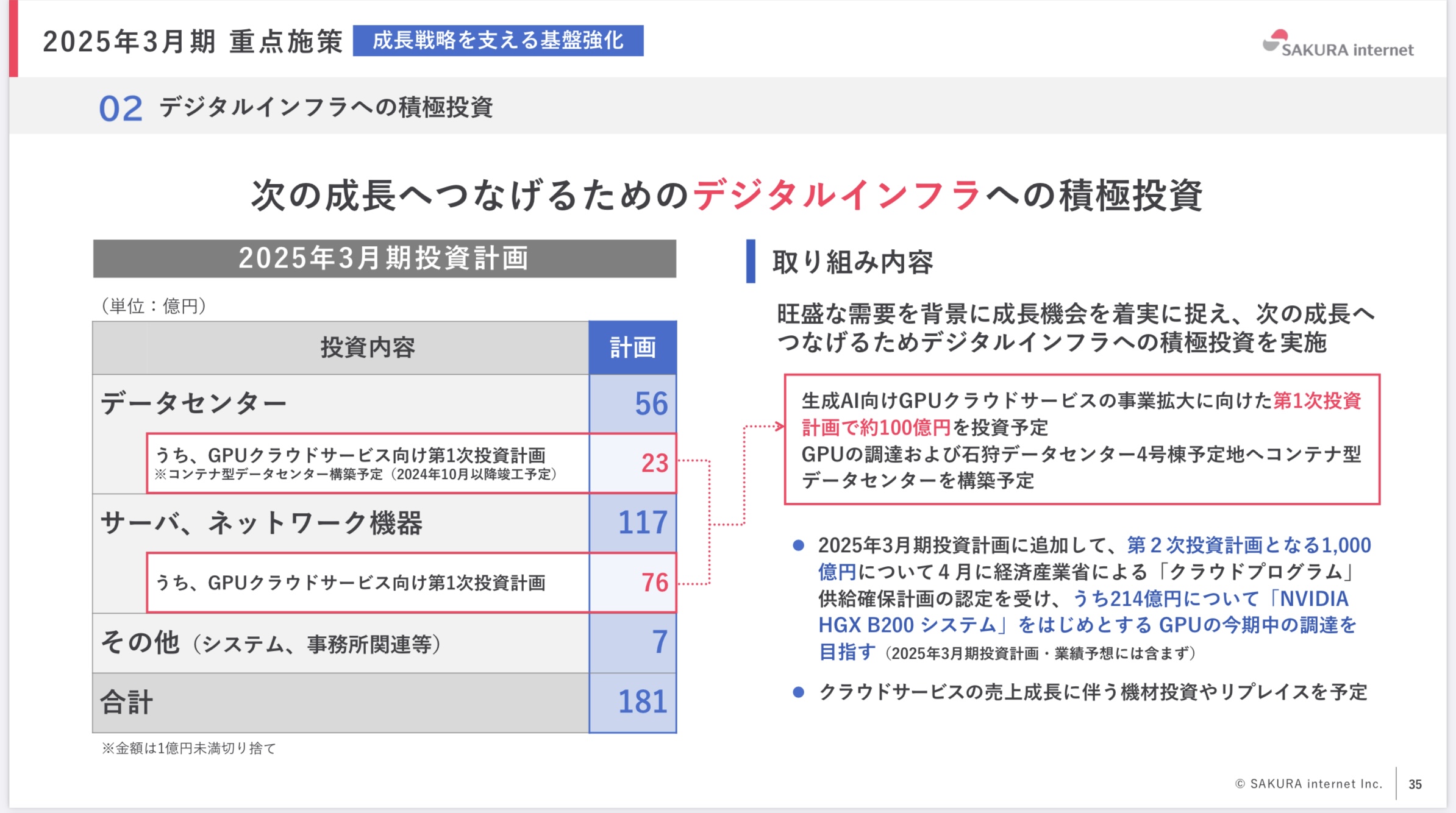

- 今回の資金使途の一部である第二次投資計画(総額1,000億円)は、政府から認定を受けており、投資予定額の半分助成金がでる予定だ

- 政府から認定を受けている生成AI関連銘柄であり、成長ストーリーは描きやすい

株価のボラティリティが高いため、発行登録を活用?

- 当社の株価は、昨年末の2,209円から3/7には10,270円まで急騰した。その後、4/5に4,360円まで急落している

- 生成AI/データセンター関連銘柄として投資家の注目を集めた反面、株価は乱高下したため、POを実施するのは極めてハードルが高い状況にあった

- POは、特定の日の終値を基準に募集価格を決定するため、株価が乱高下している銘柄は実施しにくい

- そこで、発行登録を活用することで、事前に増資の情報を株価に織り込ませ、円滑な増資の執行を目論んだのではないだろうか。期待通りの株価形成となるのか、6/6以降の株価動向に注目したい

当社の株主構成に鑑みると、ロングオンリーの投資家需要は限定的?

- 海外募集を実施する場合、ロングオンリーの大手優良機関投資家に販売することが理想だ。ロングオンリーの優良投資家はPO後のアフターマーケットでも追加で市場買付けすることが多く、株価形成上のプラスに働くためだ。また、株主となっていただくことで、定期的なIR面談が可能となり、建設的な情報交換が可能となる

- ただ、今回のPOでは、大株主から最大で300万株の借り入れる予定だ。これは、POに参加する投資家のヘッジニーズに対応するためだ。ヘッジの必要がある投資家は、短期利鞘目的のヘッジファンドが主体と考えられる(ロングオンリーの長期投資家はヘッジの必要がない)

- 実際、当社の2023年9月末時点における外国人の所有割合は0.6%。現状は、海外機関投資家のユニバースに本銘柄が含まれているとは想定し難い

- 以上のことから、今回のPOに関しては、現実的には海外ヘッジファンドが主要な投資家層になると予想される

なぜ国内個人投資家を対象としないのか?過剰流動性銘柄はPOを実施しにくい事情あり

(以下は、マニアックな内容のため、参考レベルでご参考いただきたい)

- 今回のPOは国内外の機関投資家に限定しており、個人投資家は対象外となっている

- 上述の通り、想定される投資家層がヘッジファンド中心になるなら、個人投資家をターゲットにしてもいいではないか?という意見もあるだろう

- ただ、当社が通常の(個人投資家を対象とした)国内POを実施する場合、証券会社にとっては引受リスクが大きく、難易度の高い案件になる。理由は以下の通り

- 通常、国内POでは、条件決定日の翌日から2日間の申込期間を設定する。申込期間の2日間で個人投資家の買い注文を約定させるプロセスが発生する。申込期間中に株価が急落して募集価格を下回った場合、投資家はPOではなく市場で買い付けた方がメリットがでてしまう。その場合、個人投資家はPOをキャンセルすることから、証券会社が募残を抱えることになる。そのような事態を避けるため、主幹事証券会社は申込期間中、株価が募集価格割れとならないように株価操作することが法律で許されている(安定操作取引)

- 安定操作取引で株式を買い付けた場合、証券会社は、特定の銘柄の買いポジションを抱えることになる(安定操作を実施しない場合でも、投資家がPOをキャンセルし募残が発生するため、買いポジションは発生する点は変わらない)

- 買いポジションのリスクを管理するため、国内POにおいては、オーバーアロットメント(OA)による売出しをセットで実施する。OAによる売出しでは、証券会社が大株主から株式を借り入れて投資家に販売する。これにより、証券会社はショートポジションを持っていることになる

- つまり、OAの株式数の範囲内で安定操作取引による買付けを行う分には、ショートした株式の買い戻しを実施している行為であり、新たな買いポジションは発生しない。よって、引受リスクは限定的だ

- 通常の流動性の銘柄であれば、OA株数の範囲内で2日間の株価操作が可能だが、問題となるのは、当社のようにOAの株数では買い支えができない過剰流動性のある銘柄のケースだ

- 例えば本件を通常の国内POで実施する場合、募集株式数:400万株、OA株式数:60万株(OAはルール上、募集株数の15%迄と規定されている)に設定する

- 当社の過去30日間における1日あたりの平均出来高は283万株と極めて大きいため、OAの60万株で2日間株価を支えることは困難だ

- 以上の背景から、ボラティリティが高く過剰に流動性のある銘柄は、MSワラント(例:AIメカテックのMSワラントの記事を参考)、または海外募集(投資家数が限られるため、申込期間・安定操作期間の設置が不要)を選択する傾向がある

- 通常、国内POでは、条件決定日の翌日から2日間の申込期間を設定する。申込期間の2日間で個人投資家の買い注文を約定させるプロセスが発生する。申込期間中に株価が急落して募集価格を下回った場合、投資家はPOではなく市場で買い付けた方がメリットがでてしまう。その場合、個人投資家はPOをキャンセルすることから、証券会社が募残を抱えることになる。そのような事態を避けるため、主幹事証券会社は申込期間中、株価が募集価格割れとならないように株価操作することが法律で許されている(安定操作取引)

- 当社の場合、発行登録を活用することで、海外に限らず、国内機関投資家にも門戸を開いた点では珍しい案件といえる