ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

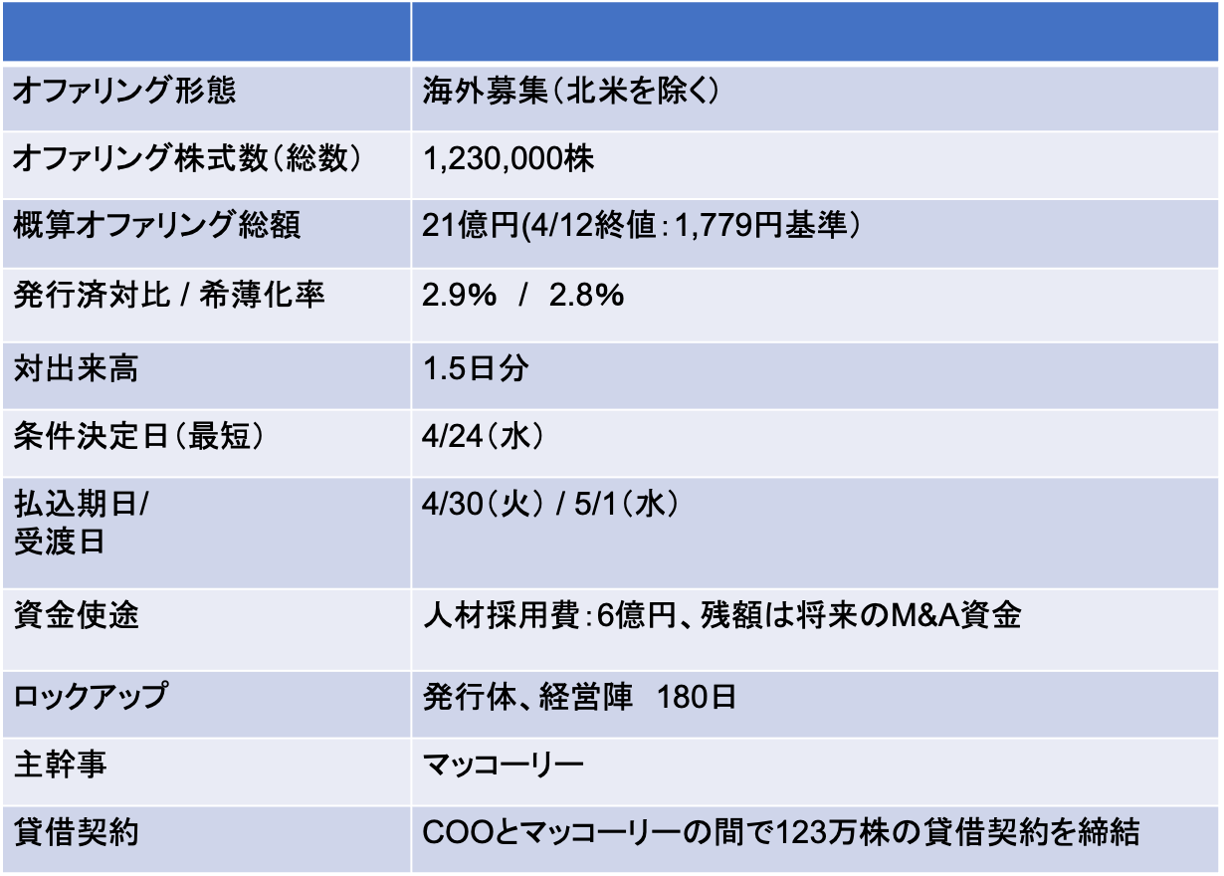

TWOSTONE&Sons(7352):高い流動性を活用して海外募集により成長資金を確保

- 当社にとっては2020年7月にIPOして以降、初のエクイティ・ファイナンスとなる

- IPO時(2020年8月期)の自己資本比率は44%だったが、直近(2024年2月期)は19%に低下していた

- 積極的にM&Aを実施した結果、直近ののれんは10億円に増加

- のれんが株主資本8.8億円(総資産は46億円)を上回っており、財務リスクが高くなりつつあった

- 今回増資により15億円程度の資本増強が実現できるため、財務基盤は強固になり、今後のM&Aの余力を確保することも可能となる

- 当社のPBR(実績)はx83と高いマルチプルで売買されている。従って、今回の15-20億円程度の増資資金も発行済の3%未満の希薄化に留まる見込み

- 既存株主からみると、希薄化のデメリットよりも財務基盤強化のメリットが大きそうだ

- オファリングの形態は海外募集(北米を除く)となっているが、直前期における当社の外国人株主比率は1.2%に留まる(現状は海外機関投資家の投資対象とはなっていない)

- 現状の株主構成に鑑みると、海外募集を実施しても長期保有が期待できるロングオンリーの優良機関投資家の需要を獲得するのは極めて難しいと考えられる

- よって、今回の海外募集のターゲット投資家は短期売買目的のヘッジファンドとなりそうだ。本件の最大の特徴は、当社のCOOが主幹事に対して123万株の貸し株を実施する点だ

- 本来オファリングに参加する投資家は、条件決定(4/24)から受渡(5/1)まで1週間程度の価格変動リスクを負う

- 本件は、COOが募集株式に相当する123万株の貸し株を提供するため、募集に参加した投資家は即ヘッジ売りが可能となるため、価格変動リスクを負う必要がない

- 流動性のある銘柄でヘッジが可能であれば、ディスカウント分の鞘を(ほぼゼロリスクで)とれるため、短期目的の投資家からは一定の需要が期待できる。20億円程度であれば十分な需要が集められそうだ

- 経済効果としては、20億円程度のMSワラントを一回だけ行使するのと同等といえる。流動性の低い銘柄の場合は、一度で消化できないため、(時間をかけて複数回に分けて行使可能な)MSワラントを選択する必要があるが、当社の場合は流動性があるため、海外募集のストラクチャーを採用できたと思われる

4/24に条件決定

- 募集価格:1,514円(ディスカウント率:9.9%)

- 払込価額:1,446.72円(引受手数料率:4%)

- 公表から条件決定まで株価は5.5%下落(TOPIXは1.8%下落)

-IPO,PO関係

-PO, TWOSTONE, 株価, 海外