- Santec Hodingsですが、8月10日に第1四半期の決算発表を予定しています。足元半導体設備投資関連銘柄の決算は、半導体市場の調整の影響を受け、市場予想以上の減収減益となり、株価が下落する事例が散見されます

- 当社の決算においてもその可能性が懸念されますが、どの程度のネガティブサプライズが想定されるのか考察しました

- 筆者としては、相対的に類似企業に比べネガティブ・サプライズは小さいのでは?と考えております。その理由について以下の通り考察しましたのでご参考ください

- なお、本記事は投資を推奨するものではありません。実際に投資する際には自己責任でお願いいたします

- (筆者の見立て・考察の成否については、決算発表後に振り返る予定)

会社予想とコンセンサス予想値の比較

- 8月8時点:予想PER x13.28、実績PBRx2.5、予想配当利回り2.62%

- アナリストコンセンサス予想は、売上高175億円、営業利益45億円、経常利益46億円、当期利益32.5億円

- 下記の会社予想よりも強気の予想となっている

- 特に営業利益は、会社予想より2割程度強気な予想となっていることから、ポジティブサプライズとなるには相応のハードルがあると考えられる

今期業績予想に関する会社側見解とそれに対する考察

会社側のコメント

- 光部品事業の1Qは光伝送機器メーカーの在庫調整の影響を受けるが2Q以降に緩やかに回復する見込み

- 光測定器事業のうち、

- 光通信向けはネットワークインフラ投資の需要が堅調に推移する見通し

- 半導体シリコンウェーハ製造の設備投資も堅調に推移する見込み

- 医療用は米国を中心に安定的に推移する見込み

会社側のコメントを踏まえた今期業績予想に関する考察

- 足元の半導体設備投資の調整は、特にPC/スマホ関連の業界で大きな影響が出ている

- 一方、シリコンウェーハ設備投資は引き続き堅調に推移していると思われるため、当社への影響は相対的に小さいと予想される

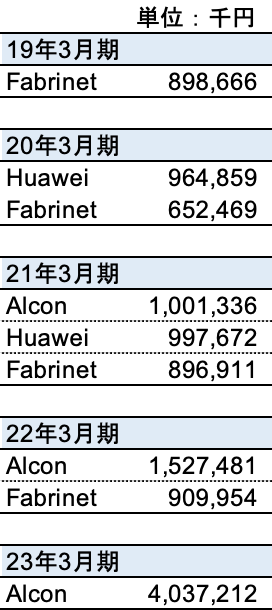

- 医療向けに関しては、近年Alcon社(A社)向け売上が急拡大している。医療向けの構成比の増大とともに当社の業績ボラティリティも低下することから、半導体市場の影響を受けにくくなっていると推察

- A社向けの売上高は、21/3期10億円から23/3きは40億円と2年で4倍に急増

- A社向けの需要が急減した場合、業績に大きな影響を及ぼすが、現時点ではその兆候は確認できない

- A社は、NYSE上場企業。現時点で売上が急減速する兆候はなさそうである

- 今期業績予想の前提為替レートは1ドル125円。1円の円安による営業利益への感応度は0.6億円であることから、円安が業績の下支えとなる見込み

- なお、営業利益におけるコンセンサスと会社予想の差異は8億円あるが、円安による営業増益を反映していると考えられる

- 上記を踏まえると、

- 為替以外の側面で業績の上振れ要因が確認できれば、株価がポジティブに反応する余地はあると考えられる

- また、極端にネガティブサプライズとなる可能性は低いと考えられる

- ただし、光部品事業の調整が想定以上に長引くことが示唆された場合は、ネガティブサプライズとなり得る点は留意が必要

2022年以降の当社株価はドル円と高い相関関係

- 当社の株価は、昨年11月に上場来高値3,960円まで上昇。その後調整局面に入り今年の4月に2,221円に下落

- 5月の本決算発表後に底打ちし、足元は3,000円前後で推移している

- 今期の増収増益の蓋然性が高まった場合には、再度上値を試す展開が期待できる

- なお、2022年以降の当社株価は、ドル円レートと高い相関関係にある

- 足元の円安は、業績に加え株価の下支え要因となる一方、今後急激に円高となった場合には注意が必要だろう

出所:Trading View