NTNが220億円のユーロ円CBの発行を公表しましたので概要について解説します

案件概要

- 発行額:220億円

- 年限:2年3ヶ月

- 転換価額:339.5円 (アップ率12%)、潜在株の対発行済比率:12.2%、出来高の12日分に相当

- 資金使途:生産性向上と高付加価値製品に対応した設備投資資金

- 払込金額:額面に対して100.5%(償還価額は額面に対して100%であるため、転換されない場合はマイナスコストでの調達となる)

- 2年目以降、株価が転換価額の120%を上回っていた場合、発行会社は額面100%で繰上償還が可能(転換促進効果のある付帯条項:120%ソフトコール条項)

- CBの転換価値が額面に対して120%以上ある状況下で100%で繰上償還する旨を通知する。すると、投資家は転換価値の経済利益を確保するために急いで転換を進めるため、転換を促進する効果がある

- 満期前に発行会社の裁量でCBを取得することが可能(現金決済条項)

- 現金決済条項は、額面部分は現金で償還し、転換価値が額面を上回る場合は、差額分についてのみ株式を交付

- 希薄化抑制効果があることから、既存株主に配慮した付帯条項と言える

- 現金決済条項の詳細については、東急のユーロ円C Bの記事を参照

- 発行会社から見ると、転換促進・抑制の両方のオプションを持っていることになる

- 2年後に株価が堅調に推移しており、CBを転換させたい場合は、ソフトコール条項を発動

- CBを転換させたくない(=極力希薄化を抑制したい)場合は、現金決済条項を発動

- 筆者の感覚としてユーロ円CBの事例の8割以上は5年債だ。年限分けする場合は、3年・5年、又は5年・7年とするのが一般的だ(たまに4年・6年の事例もある)

- 何が言いたいか?というと、本CBの年限は2年3ヶ月と極端に短い。CBの低コストメリットを享受したいなら年限を5年にするのが通例だ。では、なぜNTNは短い年限のCBを発行したのだろうか?

2年3ヶ月債とした背景の考察:2021年に発行したハイブリッド社債の繰上償還(2026年3月)に年限を合わせたと考えられる

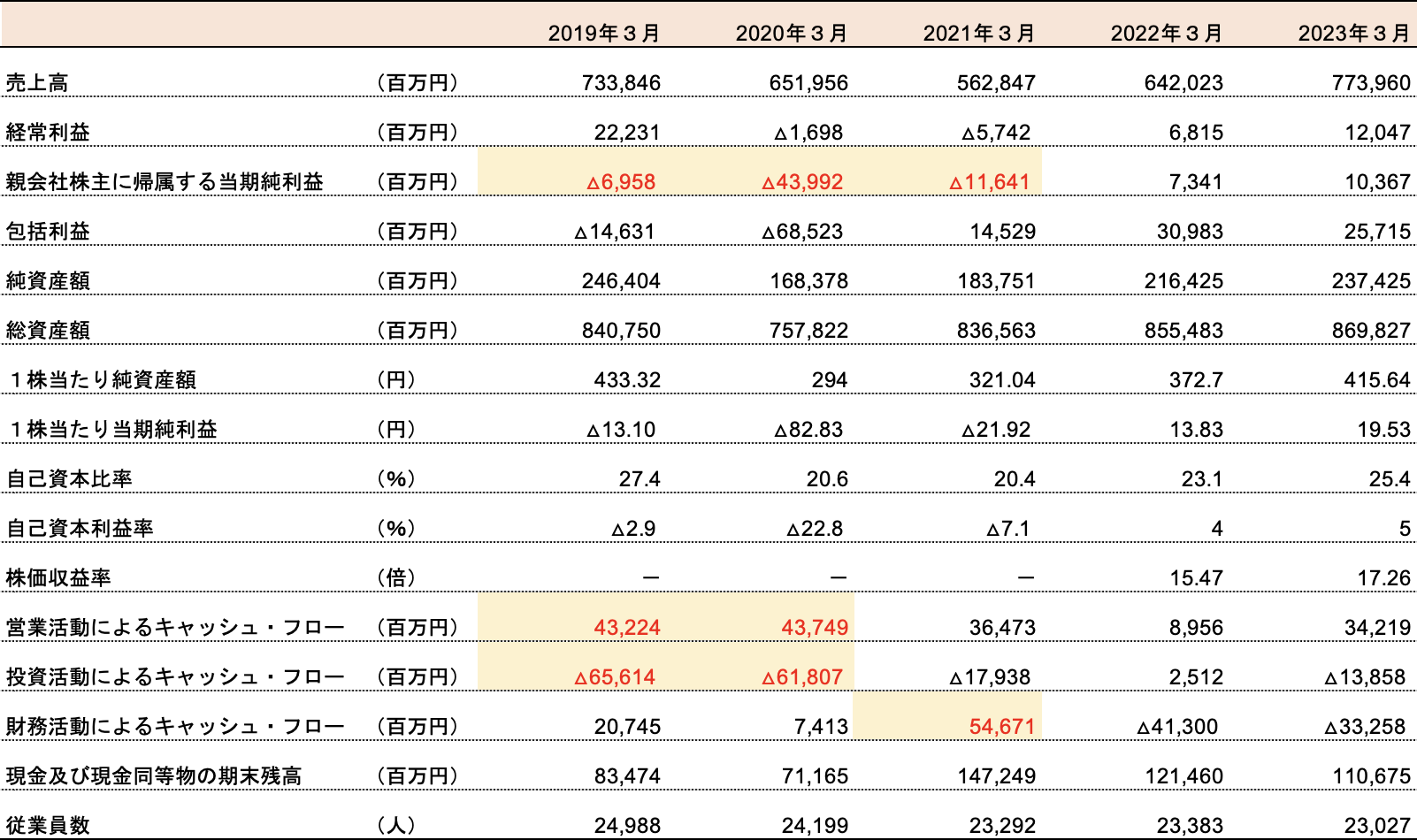

- 当社の過去5年間の業績は下表を参照いただきたい(有価証券報告書より)。当社は、21年3月にハイブリッド社債を発行しており、その繰上償還のタイミングがCB満期の直後に訪れる点が大きなポイントだ

- 19/3期から21/3期にかけて業績は厳しく赤字が続いている

- 厳しい環境下でフリーキャッシュフローも赤字が続いた

- 外部調達が必要だが、これ以上負債が増えると格下げとなるため、21/3に500億円のハイブリッド社債を発行

- ハイブリッド社債(劣後債)とは資本と負債の要素が複合された金融商品のことをいう

- 年限は30年だが、5年目(2026年3月)に繰上償還することを前提に債券投資家は本社債に投資する

- 社債と異なるのは弁済順位が普通社債対比で劣後すること(普通株に対しては優先)

- 普通社債比弁済順位が劣後する対価として社債投資は2.5%の利回りを享受する(普通社債に比べ2%程度金利が上乗せされている)

- ハイブリッド社債を、繰上償還する際は、予め決められた所定の資本を積み上げるか、同等の資本性を有する劣後債でリファイナンスする必要がある

- 弁済順位が劣後すること、劣後性資金でのリファイナンスが必要であることから、格付機関は本社債のうち50%は資本として評価

- NTNは500億円のハイブリッド社債を発行したが、格付評価上は250億円を資本、250億円を負債と評価されていることになる

- 今回のCBは年限が2025年12月(満期2年3ヶ月)となっている。その時点で220億円のCBが転換されていれば、基本的にハイブリッド社債のリファイナンスは不要となる

- CBの満期を3年(26年9月)にしてしまうと、ハイブリッドの繰上償還(26年3月)までに資本充実が実現できなくなるため、CBを発行する意味がなくなる

- また、2025年の時点で、低金利環境が続いていてリファイナンスの発行条件が良好であれば、CBの現金決済条項を発動させることも選択肢となる(現金決済条項の説明は東急のユーロ円CBの記事を参照)

- つまり、発行会社から見ると以下の理由によりCBを発行するメリットがある

- 2026年は金利が上がっているかもしれない。その場合ハイブリッド社債のリファイナンスコストが高くつくリスクがある

- 今のうちに低コストCBを発行し、業績と株価が順調に推移すれば、2025年末にはCBが転換され、ハイブリッド社債でのリファイナンスが不要となる

- ハイブリッド社債のリファイナンス条件が良好であれば、CBを現金決済して希薄化を回避の上、ハイブリッド社債をロールオーバーすれば良い

- CBを活用することでハイブリッドのリファイナンスのタイミングにおける財務の柔軟性を確保できている