ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

NSD(9759):国内売出しを公表

- 本日は、昨日8/25に公表されたNSDの国内売出しについて解説します

- ポイントは1️⃣売出と同時に自己株式取得を実施すること、2️⃣オーバーアロットメントの売出しに関連して発行会社が自己株式の処分を行うこと

- 後者については、分かりにくいので、そもそもオーバーアロットメントの仕組みと目的と合わせて解説します

- 同じ売出し➕自己株取得であっても芝浦メカトロニクスとは目的・背景が異なる点も合わせて説明します

案件概要

- 売出株式数:4,554,300株(オーバーアロットメント(OA)594,000株を含む)

- 規模:126億円(8/25終値2,768円基準)、対発行済:5.2%、対出来高:49日分

- 条件決定日(最短):9/4(月)、受渡期日(最短):9/11(月)

- 売出人:三菱UFJ銀行(退職給付信託口)、IPC株式会社、有限会社KDアソシエイツ

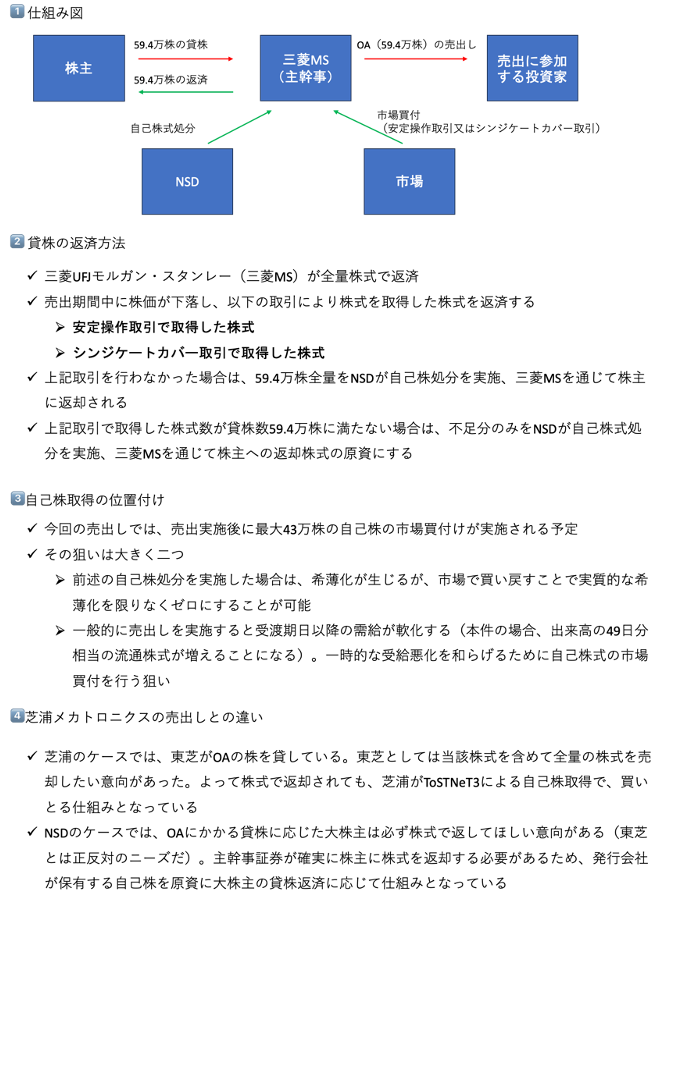

- OAに関連した株主への株式返却対応として、594,000株を上限に自己株処分を実施(詳細後述)

- 売出株式の一部を海外投資家(北米のぞく)に販売予定

- 売出の受渡期日の翌日より43万株を上限に自己株式の市場買付を実施予定(売出株数の9.4%相当)

- 売出の背景:三菱UFJ銀行の政策保有株式の売却意向に、発行会社が売出しで協力したと考えられる

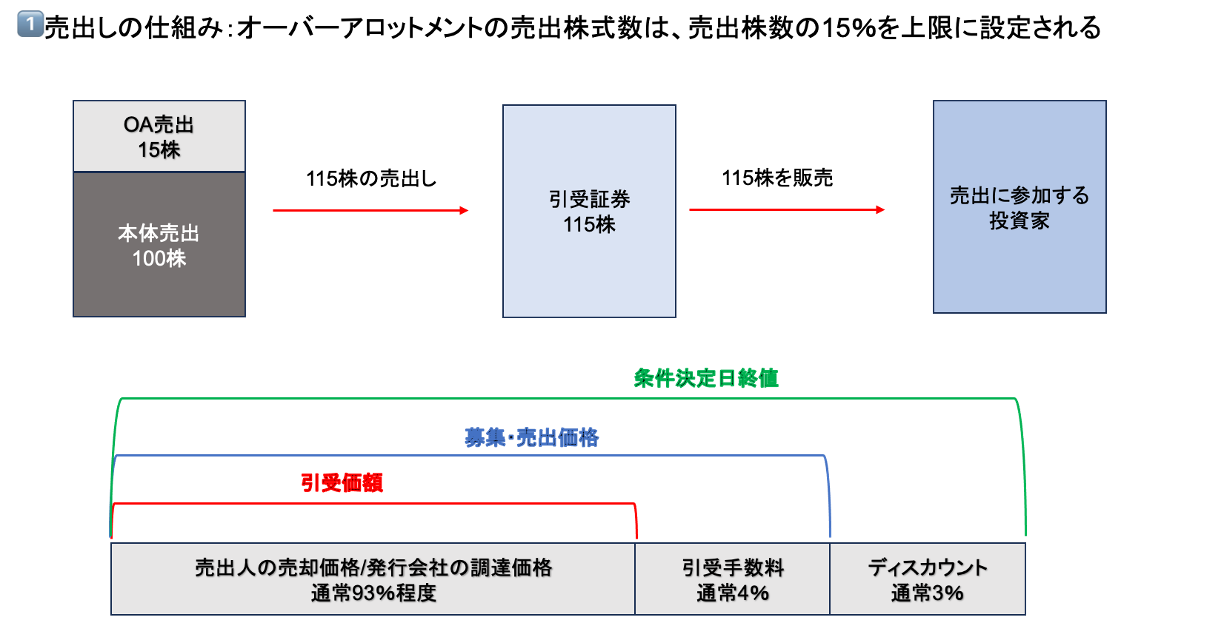

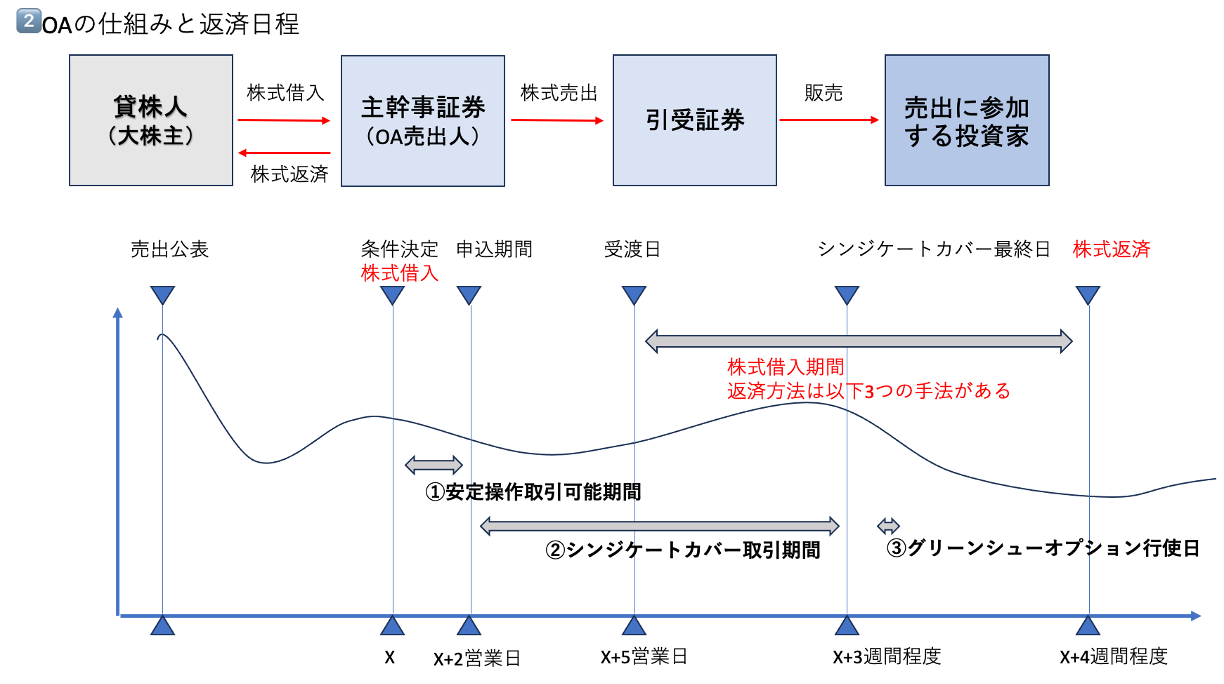

OAの仕組み。なぜ国内売出しにOAが必要なのか(OAは安定操作取引を行うために必須)

- 国内売出しを実施する場合は、必ずOAによる売出しを同時に実施する

- OAとは、主幹事証券会社が大株主から株を借りてきて、売出人となって投資家に販売することをいう

- 日本証券協会の自主規制ルールで売出株式数の最大15%までOAによる売出しが認められている

- ほぼ99%の国内事例では、売出に加えて売出株数の10-15%程度のOAによる売出しが付与されている

- 国内売出しの場合、条件決定の翌日から2日間の申込期間が設定される。その2日間に株価が下落して売出価格を下回ったら、売出しに参加した投資家から大量のキャンセルが発生する(売出ではなく、市場で買った方が安く購入できるため)

- 引受証券としては、それを防ぐために申込期間中は、株価が売出価格を下回ることを防ぐために市場で買付介入を行うことがある(安定操作取引)

- 引受証券は、安定操作取引を行った場合、大量の株式を保有するリスクを負う。しかしながらOAによる売出しで、売出時点でショートポジションがあれば、安定操作取引を行ってもショートポジションの返済玉に充てられる

- 安定操作取引に備え、引受証券会社は予めショートポジションを構築しておきたい。そのためには、OAの売出しが必須となる

- 詳細は以下の説明を参照

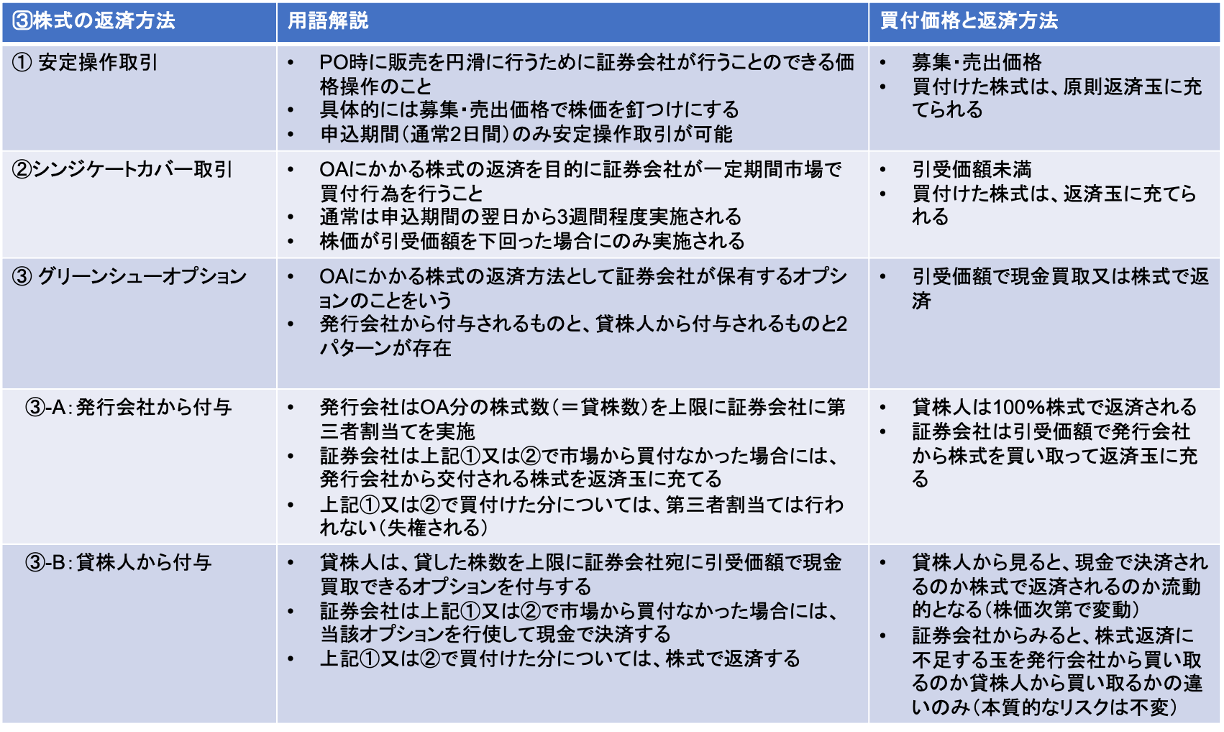

今回の売出しのケース:グリーンシューオプションは発行会社付与型のため、自己株式の処分を実施する。別途自己株式の市場買付を実施するため希薄化の影響は限定的

- 前述のOAの解説を踏まえた上で、下記のフローチャートと説明文を見ていたくと分かりやすいと思う

- 芝浦メカトロニクスの売出しとの大きな違いは、貸株人の事情と考えられる。東芝はすべての株式を売り切りたい意向がある一方、NSDの貸株人は、株を売却したくない意向がある。その違いで、株式の返済方法の仕組みが変わってくる

- NSDのグリーンシューオプションは③ーAのパターン、芝浦メカトロニクスは③ーBのパターン

- 売出しと同時に自己株式取得を公表している点も芝浦メカトロニクスと同じだが、NSDは、受給悪化を防ぐために市場買付を行う位置付け。受渡期日の翌日から実施される見込みだ(条件決定日が9/4の場合、自己株取得期間は9/12から10/20)

- 一方、芝浦メカトロニクスのケースは、あくまで安定操作取引等を行った結果、東芝に株式が返却された場合、その株式を発行会社が買い取るために限定して自己株式取得を行うものだ

-IPO,PO関係

-NSD, PO, 売出, 株価, 解説