ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

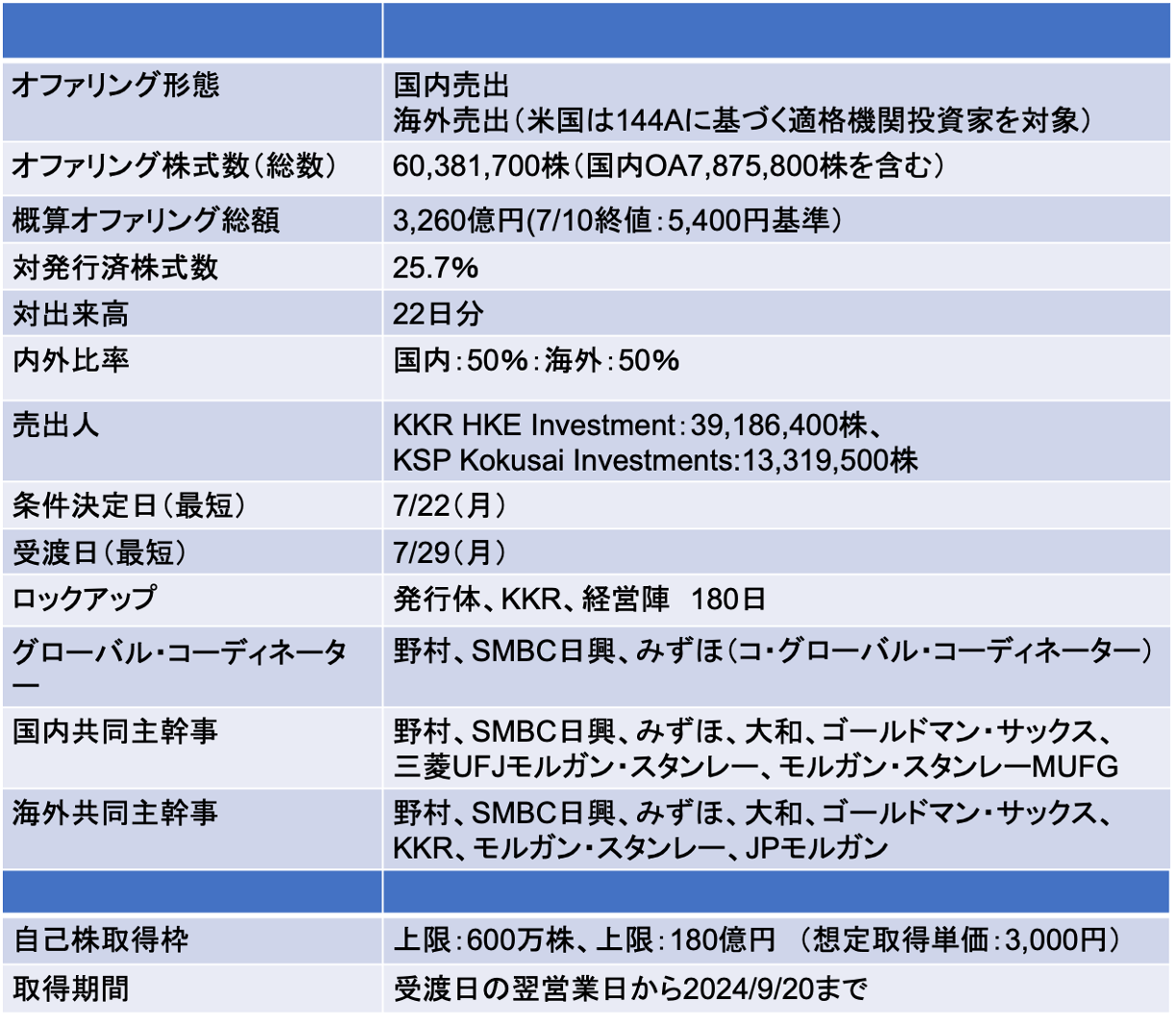

KOKUSAI ELECTRIC(6525):KKR等がグローバル売出し(PO)を通じて保有株を一部売却

- 今回のグローバルPOの国内販売比率は50%(1,600億円相当)を予定しているが、海外需要が強い場合には、条件決定時にオファリング株数の5-10%程度を国内から海外にシフトする可能性がありそうだ

- 証券会社はアイシン→ホンダ→KOKUSAIと大忙しだが、いずれも優良銘柄かつ市場環境が良好のため、大盛り上がりだろう

7/22に条件決定

- 売出価格:4,578円(ディスカウント率:3%)

- 引受価額:4,389.20円(引受手数料率:4%)

- 案件公表から条件決定まで株価は12.6%下落(TOPIXは2.8%下落)

- バイデン政権による対中国の半導体規制強化観測記事を受けて、半導体株全般が軟調な展開となるなかでの条件決定となった

- 2023年のIPO時には海外需要が旺盛であったため、内外販売比率は海外を増やしていたが、今回は変更しなかった(半導体株の調整局面となった結果、海外需要が期待したほど強くなかった可能性がある)

条件決定日以降、市場環境が急変し株価が急落。結果、シンジケートカバー取引(SCT)により728,400株を取得

- 当社の株価は、市場環境の急変により条件決定日以降株価は急落

- SCT期間中(7/25から8/21まで)、株価は引受価額を下回って推移したことから、主幹事証券会社は市場買付けを行なった

- その結果、72.8万株を取得。また、OA売出株式数787万株との差分の714万株のグリーンシューオプション行使された

- SCTで取得した72万株については、KKRに返却される

- 株価がこれだけ下がっているのに72万株しか買わなかったのか?OA分全てSCTで買付けて株価の需給を緩和しろという意見があるかもしれない。ただ、以下の理由により現実的には難しい

- そもそも株価を支えることは禁止されている(直前の気配値を上回る株価での買い上がりはNG)。株価を支える効果は限定的、気持ち下げのスピードを弱める程度の効果しか期待できないのだ

- 仮にOA分全てを取得しても需給への効果は限定的。7/25-8/21までの累計出来高は1億株だ。787万株買い付けたとして株価の需給改善効果は限定されていただろう

- SCTで買えば買うほど証券会社が儲かる仕組み。株価が下がっているなかで、(株価下支え効果も限定されるのに)自分たちだけ儲ける行為は本意ではないので、そもそも積極的にSCTで株式を取得するインセンティブが働きにくい

- 証券会社は売出価格でショートして、グリーンシューオプションの行使により引受価額で買い戻すことで引受手数料相当(本件では4%)の収益を得る

- SCTは引受価額よりも低い価格で買い戻すことができるため、証券会社からみると4%以上の超過収益を得ることが可能

- SCTで買い付けた株式は、株主に返却される。本件ではKKRに返却されることになる。KKRは最終的には全量売却する投資家だ。株式を返却した場合、将来の売却株数が増えるため、株価にメリットがあるわけではない

オファリング概要のポイント

KKRはIPO後、事実上の最速日程で保有株を42.9%から22.9%に引き下げる

- 昨年10月にIPOしたKOUSAIだが、今年の5月にロックアップが明けていた

- 今回はグローバル売出しの形態を採用することで売却金額の極大化を図ったと推察される。グローバル・オファリング(米国144A)の場合、英文目論見書の作成において監査済財務諸表が必要となるため、有価証券報告書提出後が事実上の最速日程となる

- つまりIPO後、株価が順調に上昇したため、KKRとしては最速日程で追加売却金額の極大化を図ったと思われる

- PO前のKKRの保有割合は42.9%だが、本PO後は22.9%となる見込み(OA込で発行済の2割を売却する予定)

- KKR以外では、KSPが売出しに参加しており、PO後の持分は6.6%から1.0%に低下する見込み

- 引き続きKKRの22.9%については、ロックアップ明けに追加売却の可能性がある点には留意が必要だ

売出後に自己株式の取得を行うが、規模は小さい(売出株数の5.5%相当)ため需給緩和効果は限定的

- 当社は、売出しと同時に自己株式の取得を発表している。取得株数の上限は600万株としているが、現状の株価水準(5,400円)基準で取得可能な株式数は333万株。オファリング株数の5.5%に相当するが、先行事例であるデンソー、アイシン、ホンダ対比での需給改善効果は限定的といえる

- 自己株式取得数のオファリングに占める割合:デンソー:29%、アイシン:49%、ホンダ:56%

IPO時にJGCだった外資系2社が外されおり、案件全体の執行は日系2社(野村・SMBC日興)が主導したと考えられる

- 前回IPO時のジョイント・グローバル・コーディネーター(JGC)は野村、モルガン、GS、日興、みずほの4社だったが、今回外資系2社はJGCから外れている(理由は不明)。また、内外の主幹事に大和、JPモルガンが就任しており、共同主幹事者数はIPO時よりも増加している

- KKRが追加売却することは明白であったため、投資銀行各社は発行会社とKKRに対して精力的に提案活動を実施したと思われる。条件決定時に判明するが、引受手数料率の値引きがどれだけあったのかも注目だ

- 一般的な引受手数料率は4%だが、昨年のソシオネクストの海外売出の引受手数料は2.75%であった

英文目論見書及び当社のInvestor Dayで使用された資料に記載されているSelling Points

- 以下は英文目論見書に記載されている主な投資ハイライトを箇条書き。関心のある方は当社の2024年6月に開催されたInvestor Day2024のプレゼン資料を参照

- ポイント

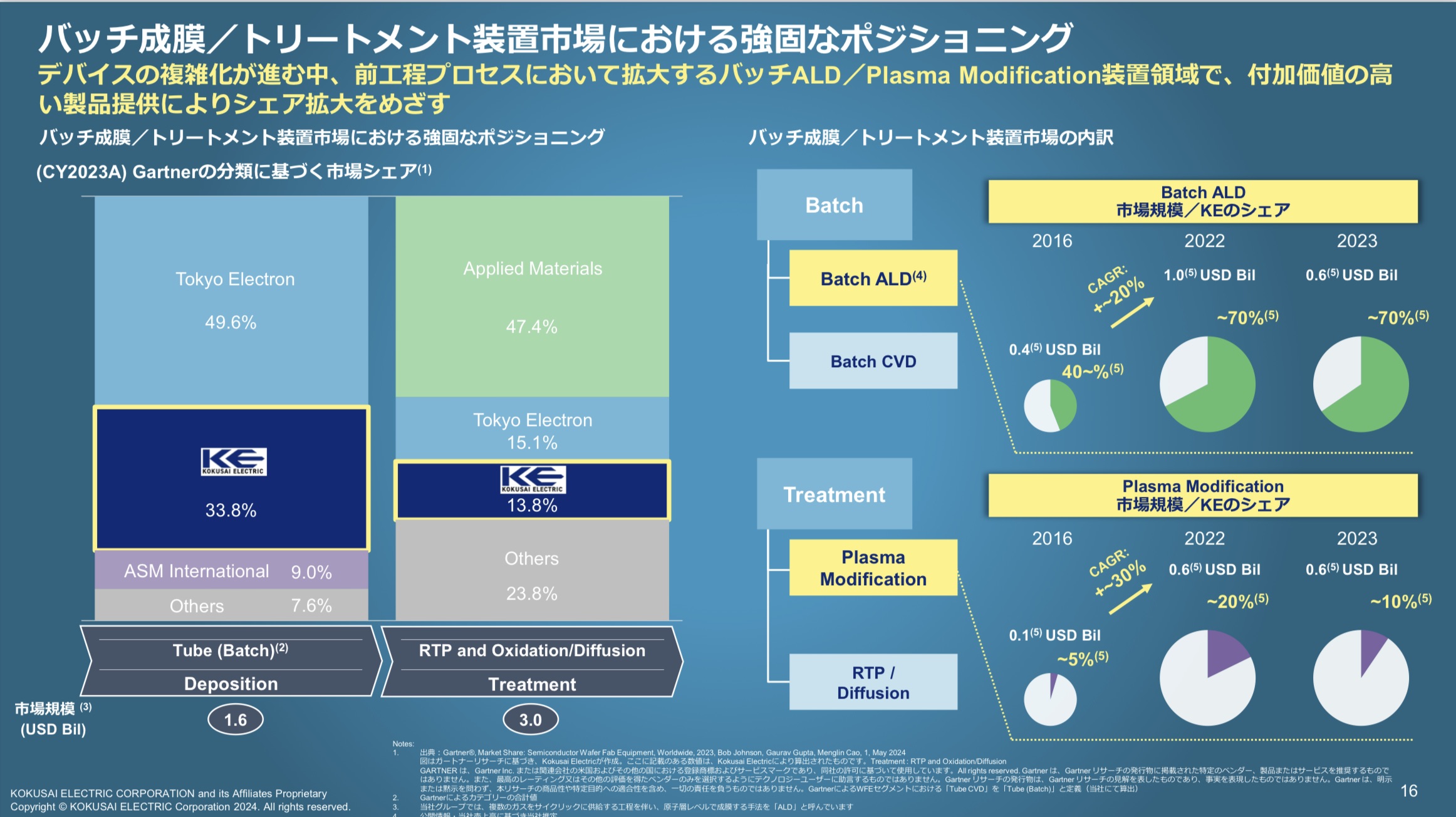

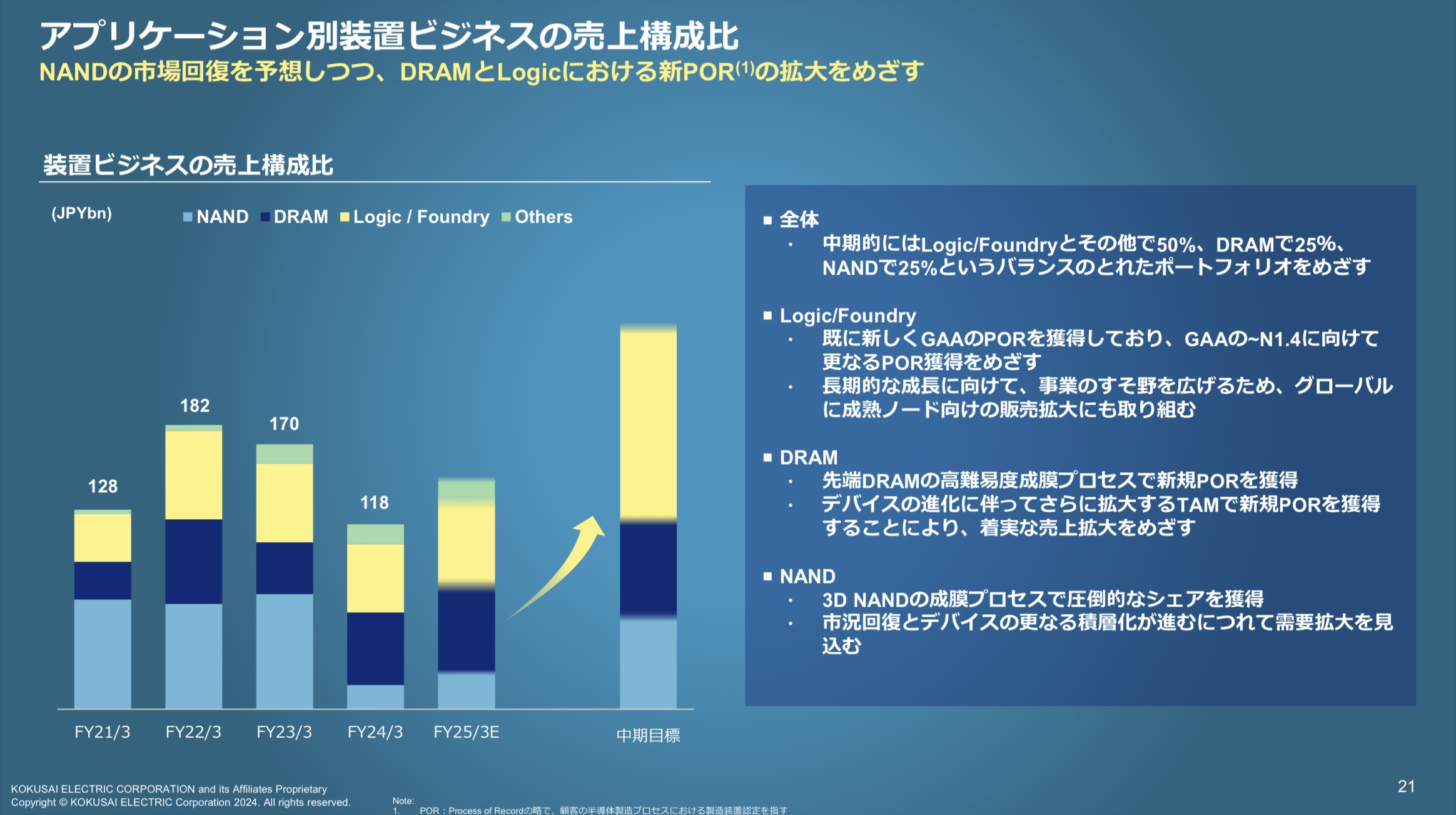

- 半導体製造装置市場は、長期的に拡大することが見込まれる。なかでも当社は、半導体デバイスの三次元積層化の進展により、バッチALD成膜装置(7割のトップシェアを誇る)が成長ドライバになるようだ

- 短期的には、売出実施直後の8月8日に1Q決算発表を控えている点に留意が必要だ。同業のローツェが7月11日に1Q決算を発表(好決算にもかかわらず株価は12%安と急落)当社に限らず足元、半導体株のボラティリティが高いのが悩ましいところだ

- 以下は、英文目論見書に記載されている当社のセリングポイント(基本的にはIPO時と同一内容)

- 当社の市場機会

- デジタル経済における半導体の重要性の増大は、半導体デバイス市場の回復に寄与、将来の成長につながると期待される

- 2023年は踊り場を迎えている半導体デバイス市場だが、2023年の$559.1bnから2028年には$878.7bn(CAGR:9.5%)に拡大する見込み(なかでもNAND、DRAM、ロジックのCAGRはそれぞれ19.1%、13.0%、8.3%を見込む)

- 半導体製造装置市場も回復が期待される

- 半導体製造装置の市場規模も2023年$90.8bnから2028年$142.3bn(CAGR:7.5%)に成長する見込み

- 内訳:メモリ$25.9bnから$44.0bn(CAGR:11.2%)、NAND$7.9bnから$17.3bn(CAGR:16.9%)、DRAM$18.0bnから$26.7bn(CAGR:8.3%)、ロジック(IDM・ファウンドリ)$63.8bnから$86.9bn(CAGR:6.4%)

Screenshot

Screenshot

- 当社の強み

- バッチ成膜処理装置、トリートメント(膜質改善)装置市場で確固たる地位を築いている

Screenshot

Screenshot

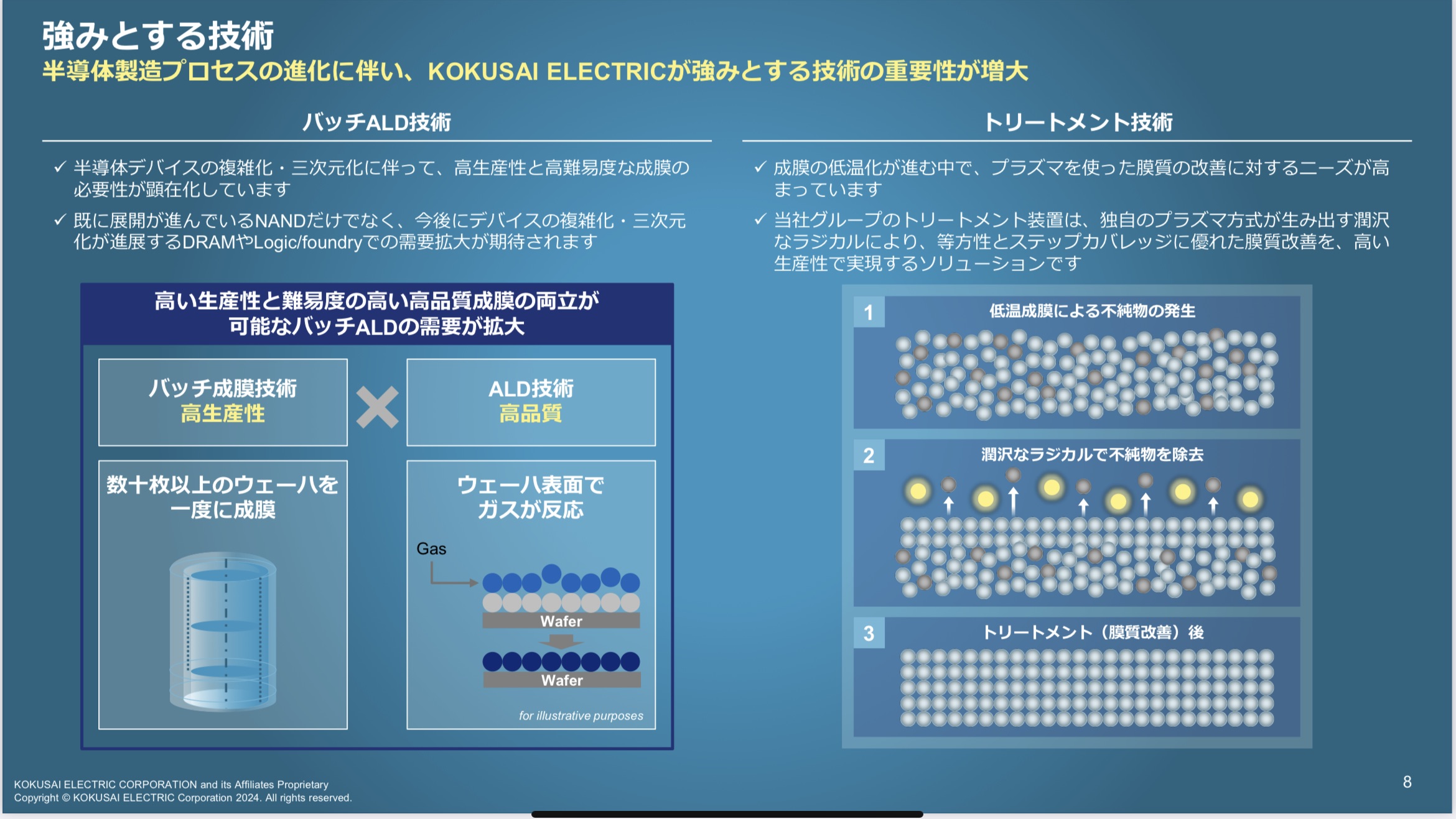

- 高性能バッチ成膜技術のイノベーター

- 3D NANDで特に高い競争力を有する。今後デバイスの複雑化・三次元化が進展することでDRAM、ロジック・ファウンドリ向けでも当社の重要性が増してくる

Screenshot

Screenshot

- 強固な財務基盤と実績

- 直前期の粗利率は41.5%、Net Debt/調整後EBTDAはx0.01

- 経験豊富なマネジメントチームが率いるピュアプレイヤー

- 当社の戦略

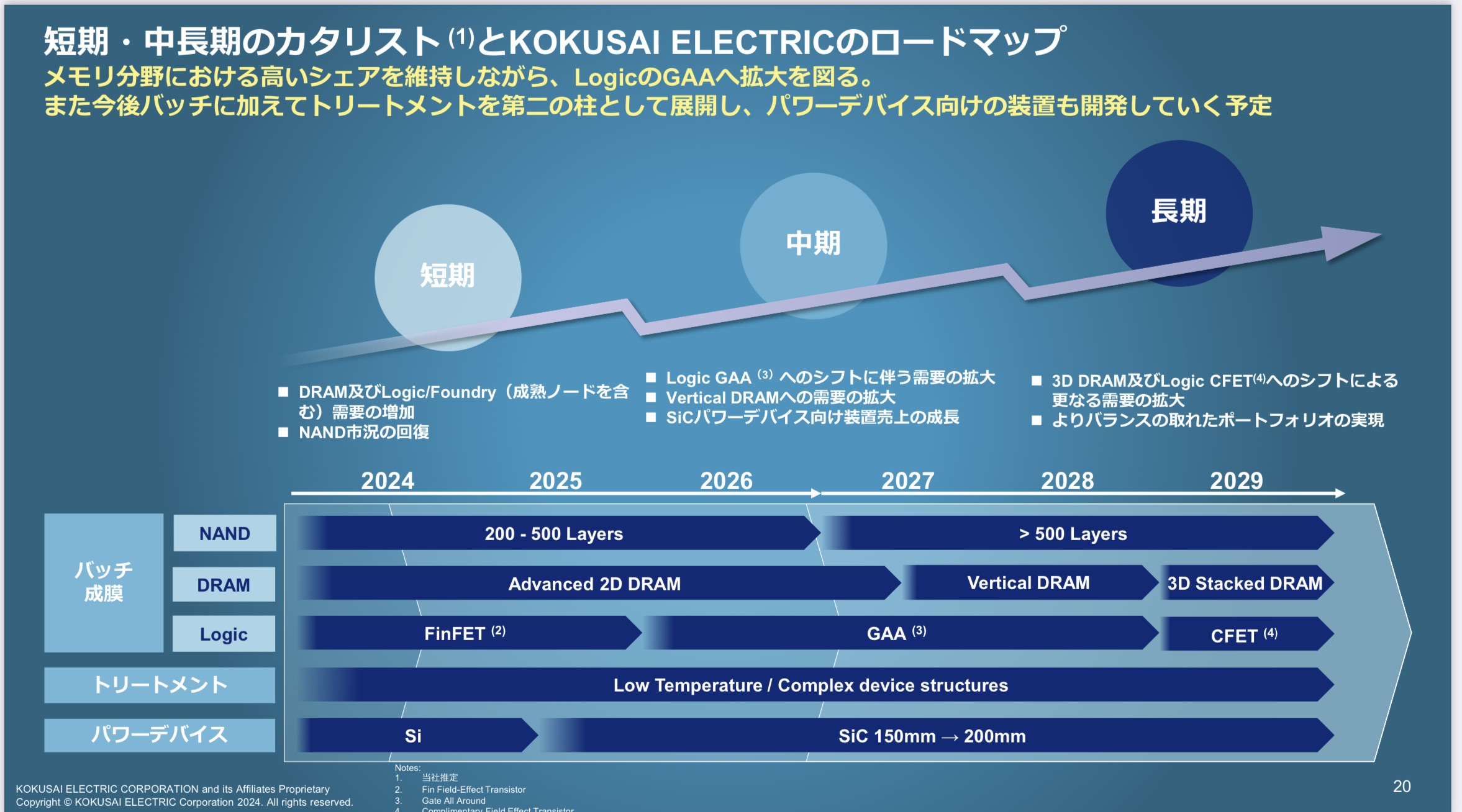

- 先端デバイス向けのニーズに応えることで、バッチALD技術とプラズマトリートメント技術による更なる需要を獲得

- 半導体デバイスの三次元化が先行しているNAND分野で培ってきたバッチALDをはじめとする先端プロットフォームやプロセス技術をLogic/Foundry分野やDRAM分野へと展開

Screenshot

Screenshot

Screenshot

Screenshot

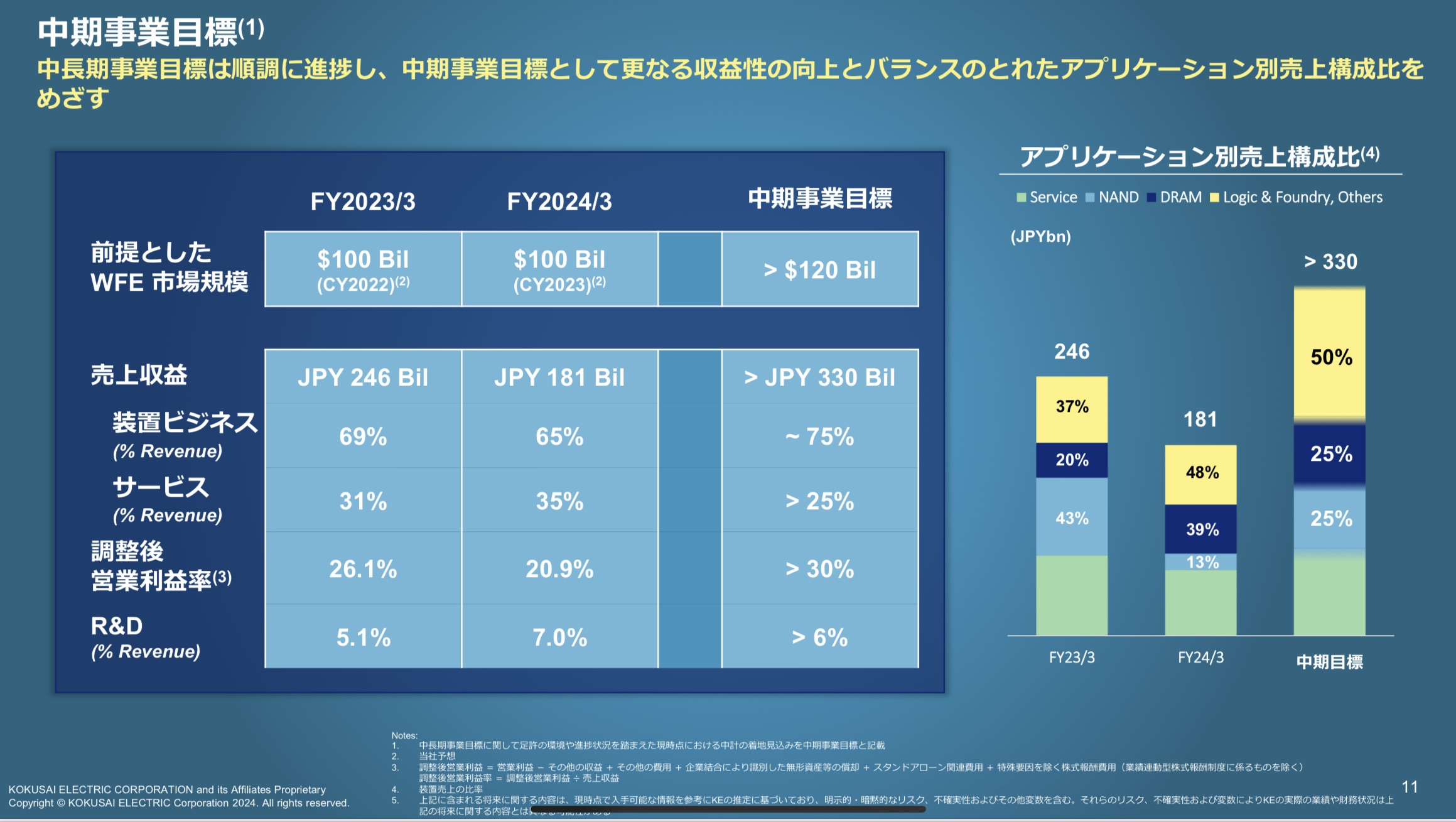

- 安定かつ高収益、リカーリングビジネスモデルであるサービスビジネス事業(保守等のアフターサービス)を成長させる

- 中期的にサービス部門で連結売上高の25%を占めるよう業容拡大を継続する

Screenshot

Screenshot

- 製品と経費を中心とした施策の実行により、調整後営業利益率の向上を図る

- プロダクトミックスの改善によるASP上昇による利益率改善を計画

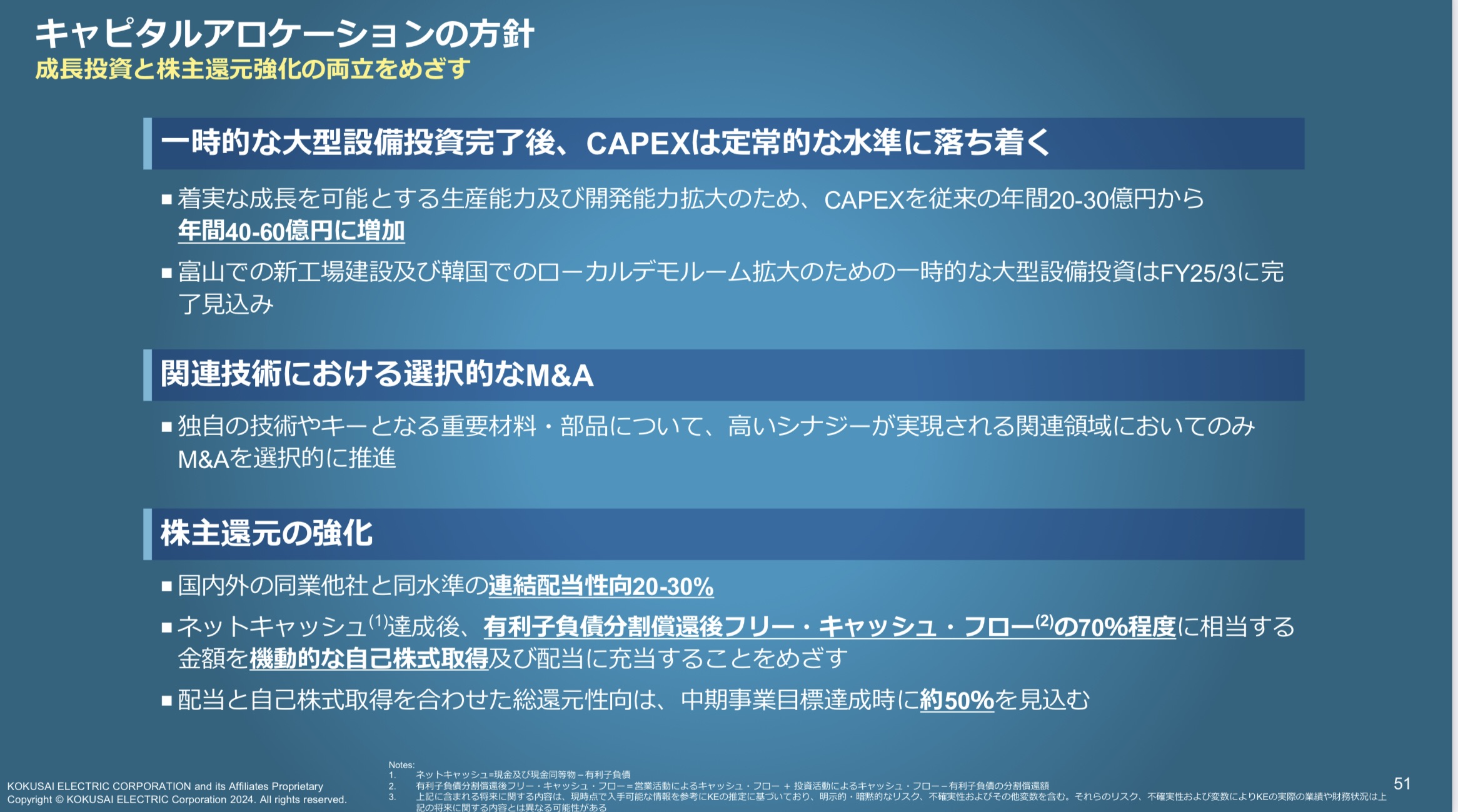

- 成長投資と戦略的なM&Aをベースに規律あるキャピタル・アロケーションを実行

Screenshot

Screenshot

バリュエーション・株価推移

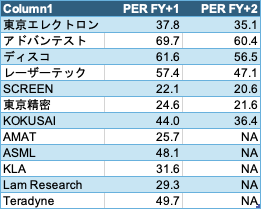

- 主要は半導体製造装置関連銘柄のPERは以下のとおり(7/12現在)

- 日本株は東洋経済(四季報)予想、米国株はYahoo finance(米国版)の数値を引用

- KOKUSAIは、概ねTELの来期予想PERと同じ水準で評価されているようだ(単純比較はできないが、PERだけを見ると米国株より日本株の方が割高にみえてしまう)

- 年初からの株価推移で見ると、ディスコ・KOKUSAIが類似企業をアウトパフォームしている。ロックアップが明けてKKRによる売却可能性が意識されていたにもかかわらず、株価は上昇してきた

- 株価も堅調で市場からの評価も高い素晴らしい会社であることは間違いないが、短期的には8/8に決算を控えていること、貸借銘柄ではないためヘッジ売りができないことに鑑みると、同時並行で行われているホンダ・アシックスに比べると玄人向けのオファリング?という印象だ

-IPO,PO関係

-KKR, KOKUSAI, PO, 売出し, 株価