ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

Japan Eyewear Holdings(5889)売出し(PO):東証プライム昇格と同時にファンド4社が売出し

- 2/10に決議された本件(売出し及び東証プライムへの昇格)だが、2/14に中止する旨の公表があった

- 理由は「内部管理体制に関連して確認すべき事項が発見された」ためとしている

- 詳細な理由が開示されていないものの、将来的には大株主のエグジットイベントが控えるため、オーバーハング懸念が残りそうだ

- また、内部管理体制の不備ってなに?と余計な憶測を呼ぶだろう(中止発表超後のPTSで株価は急落している)

- 当社は2024年7月から東証プライム昇格の準備を進めてきていた

- POの引受審査と東証のプライム昇格審査が承認された直後に一転中止となるのは異例の事態だ(新たに内部告発でもあったのだろうか?)

- 軽微なものであれば、目論見書にその内容を追記したうえで予定通り執行できたはず

- 2/19の条件決定日までに問題が解決しないと判断したため、早々に中止の判断がされたのだろう

- 真相は不明のため、会社側からの続報を待つしかないが、世間のイメージでは内部管理体制不備=不適切会計?役職員の不祥事?となる。早急に開示して不信感を払拭することが求められる

- サンウェルズの場合、PO実施後に不正請求問題が発覚して内部統制に関する不備を報告する最悪の事態となった

- PO執行前に発覚したのは不幸中の幸いなのかもしれない

- 2/16の発行会社の追加リリース(以下URL参照)によると、役員のインサイダー取引が発覚したためとのこと。粉飾決算ではないため、最悪の事態は避けられたと思われるが、半年後にやり直しPO?を想定しておく必要がありそうだ

- 以下は幻のオファリング概要(折角書いたので、記録として残しておきたい)

- 当社は2023年11月に東証スタンダード市場にIPO。上場して1年強で東証プライム昇格となる

- 公開価格:1,360円に対して、売出決議日の終値は2,351円

- 2024年8月に高値4,060円をつけて以降は軟調に推移しているものの、公開価格対比7割上昇している水準でのセカンド・オファリングとなる

- 本PO実施によりファンド4社の合算持分は32.2%から8%弱に低下する見込み(OA分も全て売り切った場合)

- 売出株式数の一部は北米を除く海外にも販売する予定

- 売出しと同時に業績の上方修正と増配を公表している。売出し実施に伴う需給悪化要因を一定程度緩和されると予想される

- 当社は決算期は1月。本決算発表は3/13を予定している。期末超え、本決算発表の隙間でPOをする事例は少ない

- 3月の本決算発表(来期のガイダンス公表)後にPOした方が、わかりやすかったのではないか?なぜ、このタイミングなのか?については若干疑問が残る(ファンド側の都合?)

- 東証プライムに関しては、24年7月に準備開始の決議、同年11月に申請をした旨を予め開示していた。従って、プライム昇格と同時にファンドが売出しを実施することはある程度想定できたと思われる

- 売出しを警戒したオーバーハング状態が続いたことも、足元の株価軟調の原因だった可能性がある

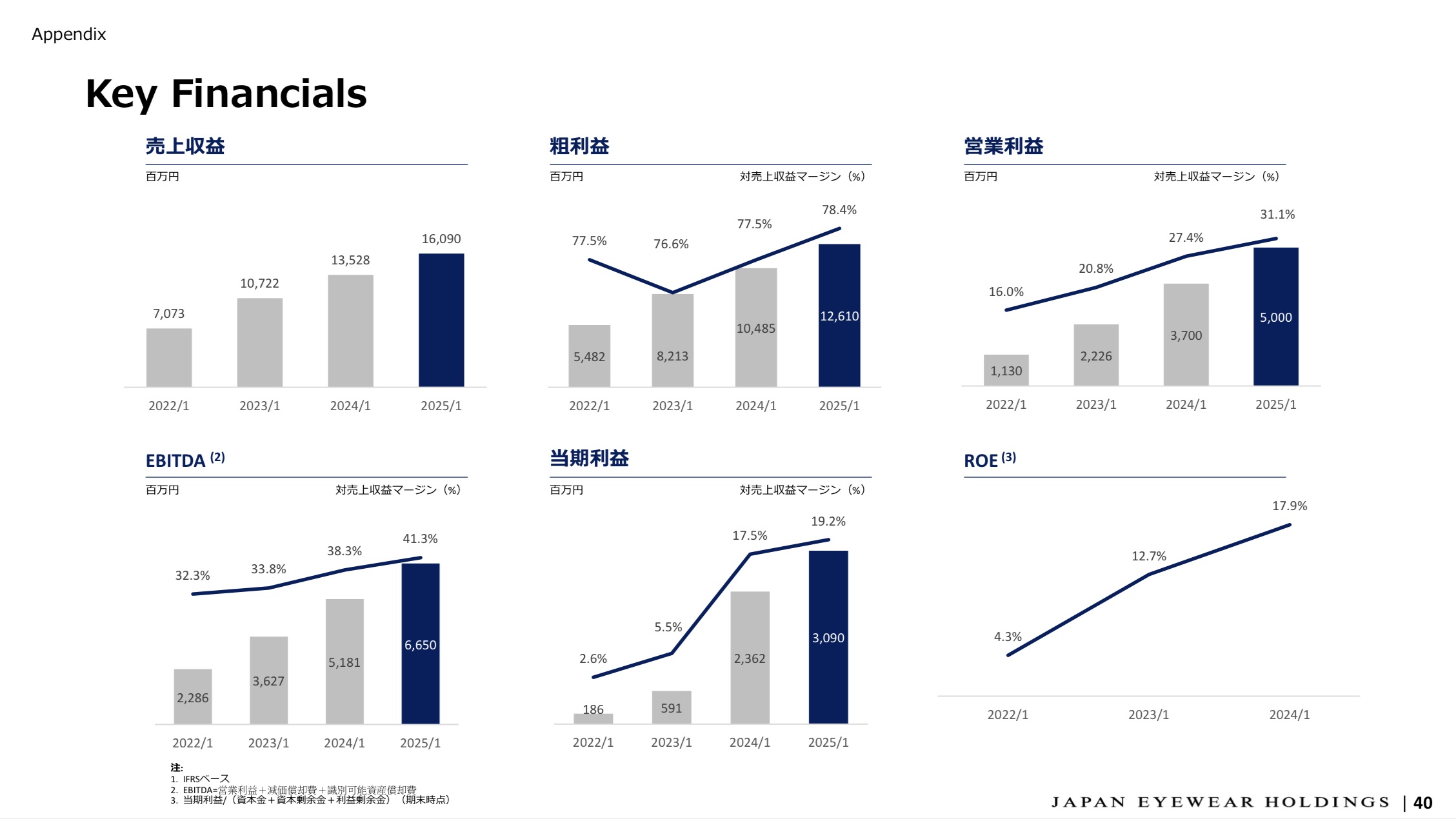

高価格帯の眼鏡が堅調

- 鯖江の高級眼鏡の製造小売りを展開する当社だが、業績は順調だ

- 特に単価の引き上げに成功しており、今期のOPMは32.3%に達する見込み(JINSの今期予想OPMは9.4%)

- 以下のスライドは、業績上方修正前のスライドだ。今期の予想営業利益は50億円から53.3億円に上方修正している

- 好調なインバウンド需要が業績を牽引しており、上方修正の要因となった

- 今25/1期予想PERはx18.2。JINSのx32、インターメスティックのx20に比べて割安な評価となっている

Screenshot

Screenshot

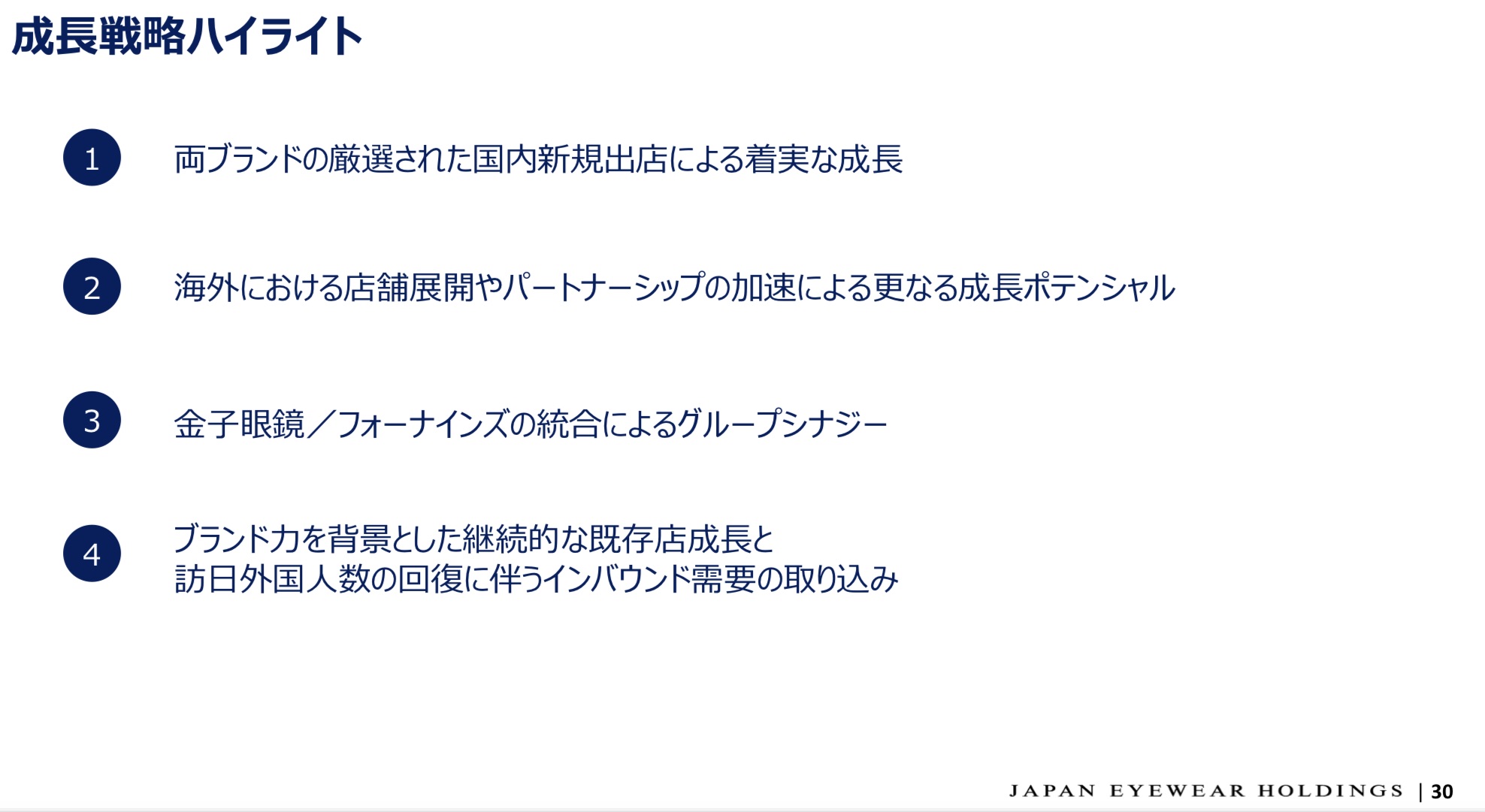

当社の成長戦略(投資ハイライト)

Screenshot

Screenshot

- 金子眼鏡と999.9の両ブランドの店舗を毎年5-10店程度の出店を継続する方針。ただし、好立地への移転も含まれるため、年間の新規純出店数は数店舗程度となる見込み

- 中国中心に高級志向の顧客に対して鯖江眼鏡のブランドを訴求。中長期的には海外の一等地への出店を加速予定

- 金子眼鏡のノウハウを999.9にも移転することによる、シナジー・収益性の改善余地が大きい

- 足元のインバウンドの売上比率は26%程度(24年度Q3)。中国からの訪日客のさらなる需要拡大が期待される

-IPO,PO関係

-Japan Eyewear Holdings, JEH, PO, 売出