- ゆうちょ銀行は2023年3月にグローバルPOを実施していた。約2年ぶりとなる

- 前回の売出価格は1,131円(前回のディスカウント率は2%)

- 郵政民営化のロードマップにおいて、日本郵政は2025年度中の売却を明言していた。また、前日に憶測報道があったため、株価には本売出しは織り込み済みだったと推測される

- 今回の売出を通じて日本郵政の持分は61.5%から最大で49.9%に減少する予定。これにより規制が撤廃され融資・新規業務が行いやすくなることが期待される

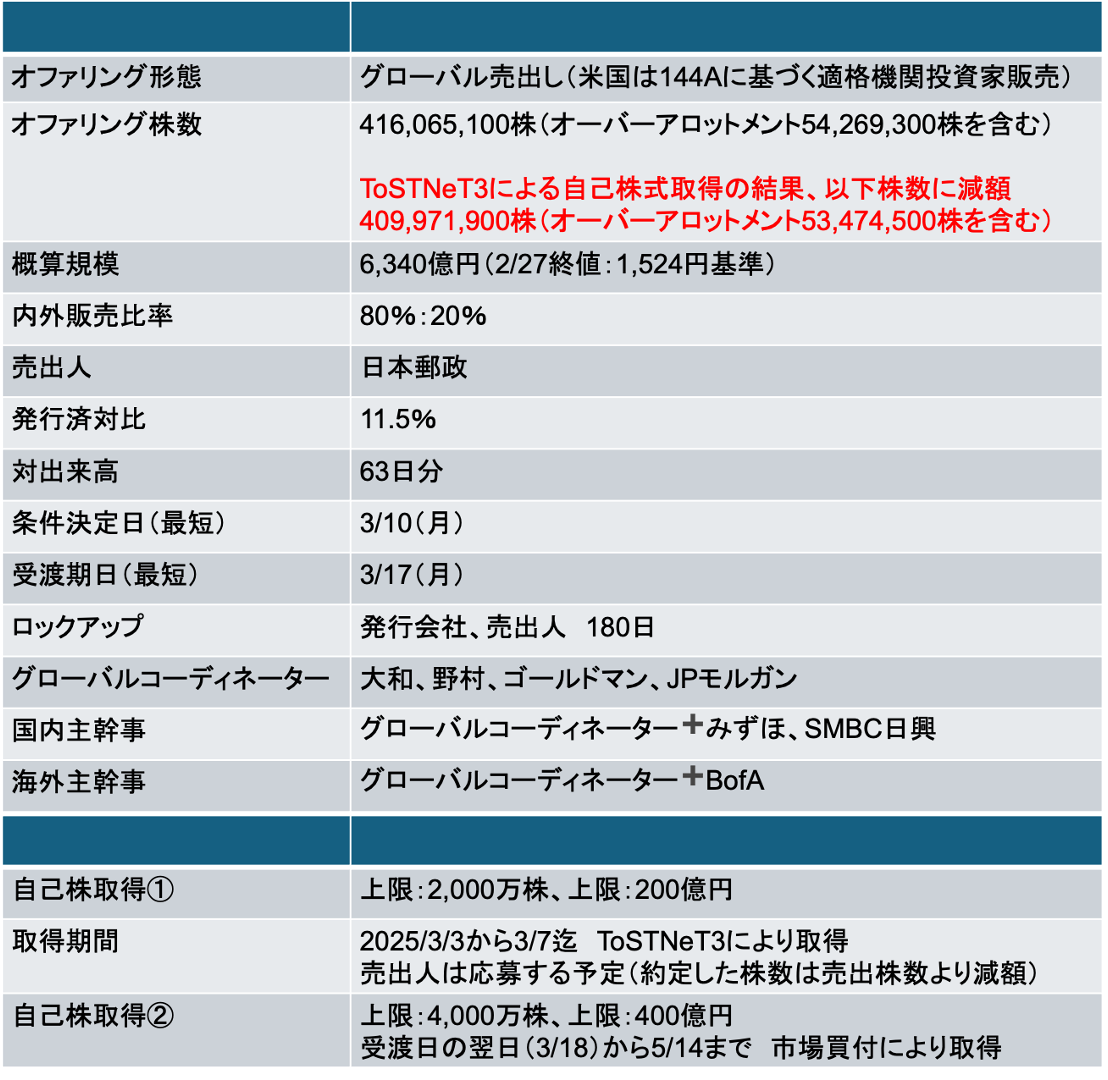

- 売出しと同時に自己株式の取得を公表している

- 200億円については日本郵政からToSTNeT3を通じて取得する予定。取得した分については、売出株式数が減額される(ToSTNeT3の結果、約609万株減額された)

- また、400億円(売出規模の1割弱)についてはPO後に市場買付けすることで需給緩和効果が期待できる

- 本件の国内販売分は5,000億円弱。同時期に実施されるJX金属のグローバルIPO(規模4,600億円)とあわせ資金吸収額は大きい。両案件のパフォーマンスが今後のリテール投資家のセンチメントに影響を与えそうだ

3/10に条件決定

- 売出価格:1,444円(ディスカウント率:2%)

- 引受価額:国内:1,433.3円(引受手数料率:0.726%)海外:1,436.1円(引受手数料率:0.536%)

- 国内と海外で引受手数料率が異なる設計。加重平均した引受手数料は約0.7%

- 公表から条件決定まで株価は3.3%下落(TOPIXは1.3%下落)

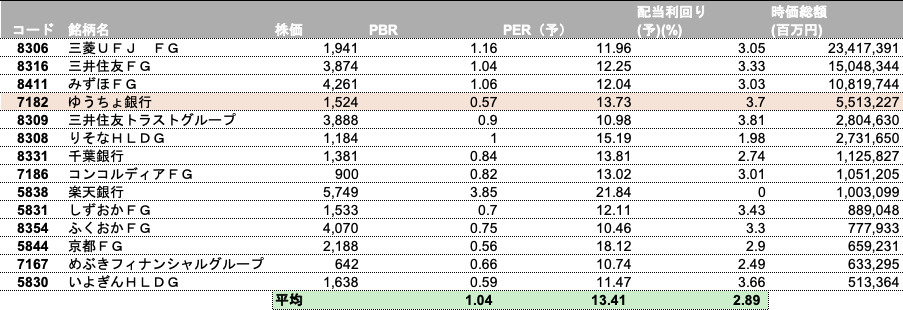

同業他社との比較

- 現状のPERは以下の通り。3メガはPBR1倍超えているが、それ以外は軒並み1倍割れの不人気セクターとなっている。一方で配当利回りは銀行株のなかでは高めな水準となっている(以下表はSBI証券のスクリーニング機能を用いて作成)

- 国をバックにした安心感、割安感、高配当がセリングポイントとなりそうだ

- なお、直前に実施された京都FGの売出しは順調に消化されたことも追い風となりそうだ(金利先高感から銀行セクターは底堅い)

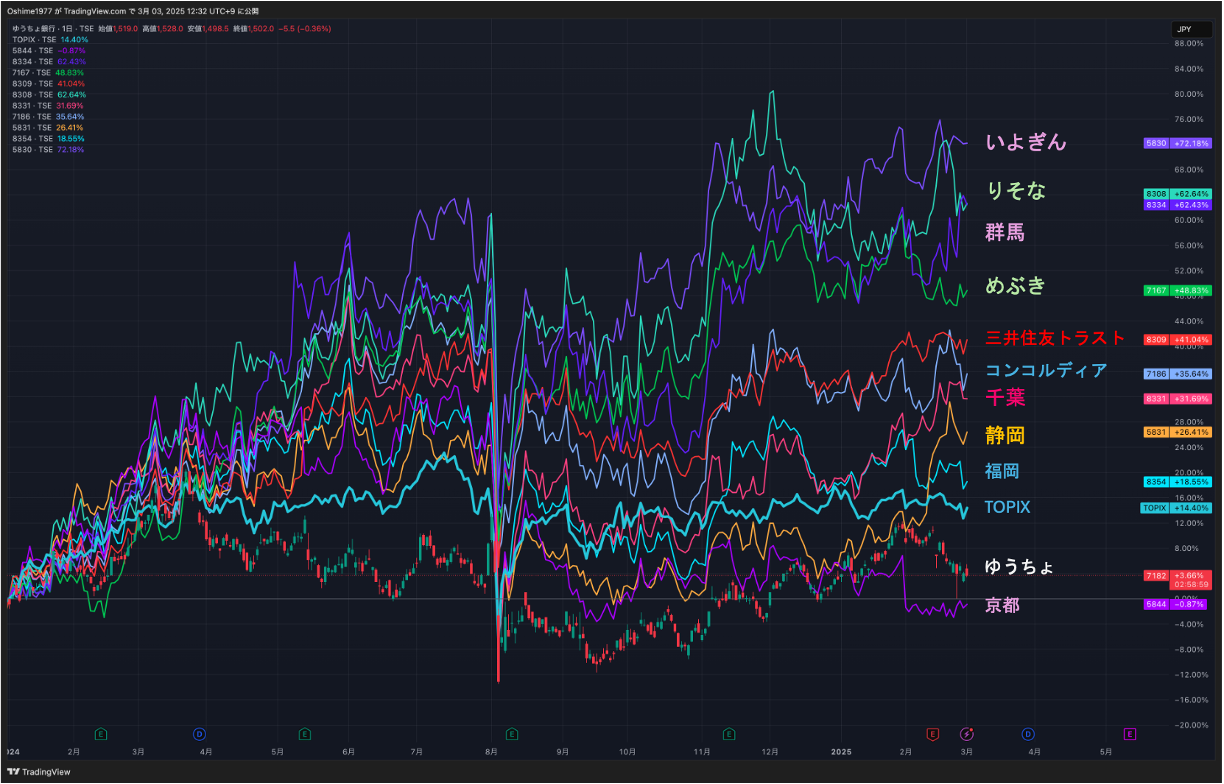

- 主要地銀の2024年の株価パフォーマンスは以下の通り

- いよぎん、りそな、群馬、めぶきが相対的にパフォーマンス⭕️(割愛したが、3メガも上位パフォーマンス群に属する)

- ゆうちょ銀行、京都FG以外はTOPIXをアウトパフォーム

- 金利高の恩恵を受けつつもTOPIXをアウトパフォームできていないのが、ゆうちょ銀行だ。。日本郵政による売却懸念が株価の上値を抑えていた可能性はあるものの、今後の株価のアップサイドは期待できるのか?については、エクイティ・ストーリー次第ということだろう

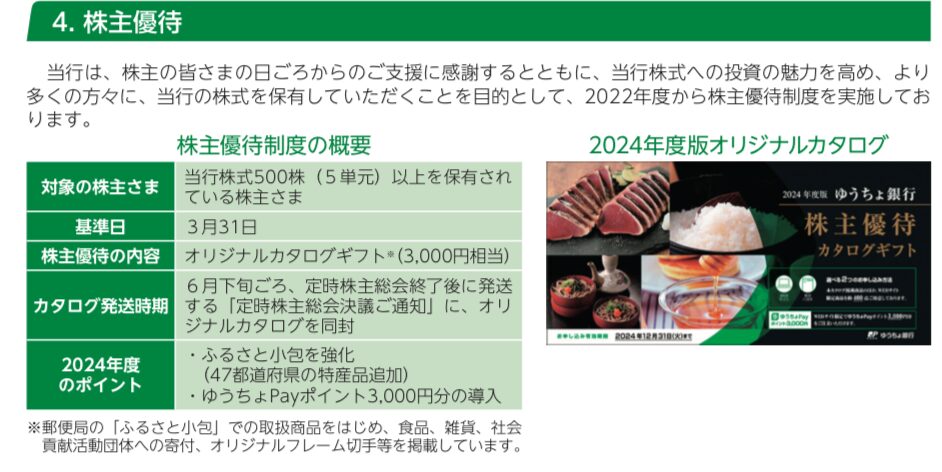

- なお、本件POの受渡日は3/17を予定している。3月末まで保有していれば、株主優待の権利も取得可能。2024年9月末時点で54万人の株主を擁する当社だが、果たして3月末の株主数がどこまで増加するのかにも注目したい

エクイティ・ストーリー

- 以下は英文目論見書に記載されているエクイティ・ストーリーの概要

事業概要(Business Overview)

まとめ

| 項目 | 内容 |

|---|---|

| 基本方針 | 全国の顧客に安全・確実な金融サービスを提供し、持続可能な社会に貢献 |

| 預金残高(単体) | 192.1兆円(2024年12月) |

| 普通預金口座数 | 約1.2億口座(2024年9月) |

| 総資産(連結) | 233.9兆円(2024年3月)→ 243.2兆円(2024年12月) |

| ネットワーク | 郵便局(約20,000局)+ 直営店(235店舗)で全国展開 |

| 投資戦略の変化 | 低金利時代に外国債券・投資信託を拡大(86.4兆円) → 円金利上昇を受け、円建て資産へシフト |

| 手数料収益の拡大 | デジタルチャネル活用、資産運用商品販売、住宅ローン仲介等を強化 |

| 規制対応 | 郵政民営化法に基づく制約あり、持株売却とともに規制緩和の可能性 |

| 新規事業 | 2024年5月、ファンド運営会社「JAPAN POST BANK CAPITAL PARTNERS」を設立しGPビジネス開始 |

ゆうちょ銀行は、日本最大級の金融ネットワークと資産規模を活かし、伝統的な市場運用に加え、新たな投資・手数料ビジネスを強化することで成長を目指している。

1. 事業の基本方針

- 日本で最も身近で信頼される銀行を目指し、全国の顧客に安全かつ確実な金融サービスを提供。

- 日本最大級の機関投資家として、健全かつ収益性の高い事業運営と持続可能な社会の実現に貢献。

2. 日本最大級の金融機関としての規模

| 項目 | 2024年12月31日時点(単体) | 2024年3月31日時点(連結) |

|---|---|---|

| 預金残高 | 192.1兆円 | - |

| 普通預金口座数 | 約1.2億口座(2024年9月30日時点) | - |

| 総資産 | - | 233.9兆円(2024年3月) 243.2兆円(2024年12月) |

| 純利益(親会社株主に帰属) | - | 3,561億円(2024年3月期) 3,083億円(2024年12月末時点, 9か月間) |

3. 全国規模のサービスネットワーク

| 拠点種別 | 拠点数(2024年3月31日時点) |

|---|---|

| 直営郵便局(日本郵便運営) | 約20,000局 |

| 契約郵便局(日本郵便監督) | 約3,500局 |

| ゆうちょ銀行直営店舗 | 235店舗 |

- 郵便局ネットワークを活用した国内最大級の金融サービス提供体制を確立。

4. 収益構造と投資戦略の変化

- 収益の主軸:預金資金を活用した市場性証券投資(主に国債)。

- 低金利環境(~2023年)における対応策:

- 投資ポートフォリオの多様化を進め、外国債券・投資信託への投資を拡大。

- 2024年3月31日時点の外国債券・投資信託保有額:86.4兆円(単体ベース、全投資資産の37.4%)。

- 最近の投資方針:日本円金利の上昇を活かし、円建て資産への投資シフトを開始。

5. 手数料収益の拡大戦略

- 従来の市場性証券運用以外の収益源を拡大。

- 主な手数料ビジネス:

- シンジケートローン・限定的な貸出事業

- 資産運用商品の販売

- 住宅ローン仲介

- クレジットカード業務

- デジタルチャネルの拡充を通じた手数料収益の増加を目指す。

6. 規制と事業拡大の見通し

- 郵政民営化法に基づき、提供できる商品・サービスには制約あり。

- 今後、日本郵政の持株売却が進むにつれ、規制緩和を期待。

- 2022年3月:投資一任契約仲介サービスの提供を許可取得(2022年5月開始)。

7. 新たな事業展開(ファンド運営ビジネスの本格参入)

- 2024年5月21日、「JAPAN POST BANK CAPITAL PARTNERS株式会社」を設立(100%子会社)。

- ファンド運営事業(GPビジネス)に本格参入し、顧客および地域の多様なニーズに対応。

ゆうちょ銀行の強み(Our Strengths)

総括

ゆうちょ銀行は、日本最大のリテール金融機関としての強固な基盤を活かし、機関投資家としての成長を続けている。

フィジカルとデジタルを融合させた戦略、リスク管理、地域金融との連携を通じ、安定した収益基盤を維持しつつ、成長機会を拡大している。

1. 日本最大級のリテール金融機関 & 機関投資家

| 項目 | 数値(2024年) | 特徴 |

|---|---|---|

| 普通預金口座数 | 1.2億口座(9月30日) | 日本最大の口座基盤 |

| 預金残高(単体) | 192.1兆円(12月31日) | 日本銀行協会のデータに基づき、日本最大 |

| 総資産(連結) | 243.2兆円(12月31日) | - |

| 自己資本比率(連結, 国内基準) | 15.13% | Basel III国内基準 |

| CET1比率(連結, 国際基準) | 12.88% | Basel III最終化基準, 一部簡素化 |

✅ 口座数・預金残高・店舗網・ATM設置数すべて日本最大

✅ 国内最大級の資産規模を活かし、日本有数の機関投資家へ成長

2. 最大のフィジカルネットワークを活用したデジタル成長戦略

| 項目 | 数値(2024年) | 比較 |

|---|---|---|

| 総拠点数 | 約24,000拠点 | 日本最大の金融ネットワーク |

| 直営郵便局 | 約20,000局 | - |

| 契約郵便局 | 約3,500局 | - |

| ATM設置台数 | 31,200台(9月30日) | 日本最大のATM網 |

| 直営支店数 | 235店舗(3月31日) | - |

デジタル化の進展

✅ 「ゆうちょ通帳アプリ」の登録口座数:2021年3月 283万口座 → 2024年12月 1,271万口座(約4.5倍増)

✅ 金融相談サービス(タブレット端末活用)を郵便局で展開し、ATM・決済・投資信託取引の増加を促進

✅ 手数料収益の成長:2018年3月期 964億円 → 2024年3月期 1,515億円(単体)

3. 機関投資家としての柔軟な投資戦略 & ポートフォリオ変革

| 項目 | 2007年 | 2016年 | 2023年 | 2024年12月 |

|---|---|---|---|---|

| 投資資産(単体) | 220.7兆円 | 204.8兆円 | 240.1兆円 | 240.1兆円 |

| 日本国債比率 | 88.0% | - | 16.8% | 17.7% |

| 外国証券比率 | 0.1% | - | 34.6% | 37.0% |

✅ 低金利時代にリスク資産へシフト(日本国債比率 88% → 16.8%)

✅ 2024年以降の金利上昇を受け、日本円資産へのリバランス開始

4. 戦略的投資分野の拡大(プライベートエクイティ・不動産)

| 投資対象 | 2017年3月期 | 2024年12月(推定時価) |

|---|---|---|

| 戦略的投資資産合計 | 0.6兆円 | 13.2兆円 |

| プライベートエクイティ(PE) | 0.1兆円 | 7.6兆円(評価益 1.2兆円含む) |

| 不動産ファンド | <0.1兆円 | 4.5兆円 |

✅ PE投資の内部収益率(IRR):8.9%(目標8.0%を上回る)

✅ 不動産投資のIRR:6.1%(目標5-6%)

✅ リスク管理を徹底しつつ、安定収益の柱として成長

5. 強固なリスク管理 & 充実した資本基盤

✅ リスク管理体制:取締役会レベルのリスク委員会 & 経営レベルのリスク管理委員会を設置

✅ 自己資本比率(2024年12月):15.13%(国内基準, Basel III) → 必要最低水準4%を大幅に上回る

✅ ROE向上と高配当維持のバランスを取りつつ、資本活用を推進

6. 地域金融機関との連携 & シグマビジネスの推進

| 項目 | 数値(2024年) | 影響 |

|---|---|---|

| ATM台数 | 31,200台 | 地銀・信金との提携を拡大 |

| 郵便局数 | 約24,000局 | - |

| 普通預金口座数 | 1.2億口座 | 全国の金融機関と連携 |

✅ 地域銀行が抱える経営課題(規制対応コスト増、投資環境の厳しさ、人口減少)を支援

✅ ゆうちょ銀行の投資・リスク管理ノウハウを活用し、地方経済の活性化へ

✅ シグマビジネス(新規法人向け銀行事業)を本格推進

7. 収益成長 & 配当実績

| 項目 | 2023年3月期 | 2024年3月期 | 2024年12月(9か月) |

|---|---|---|---|

| 親会社株主に帰属する純利益 | 3,250億円 | 3,561億円 | 3,083億円 |

| ROE | 3.44% | 3.74% | 4.24%(年換算) |

| 1株当たり配当金 | 50円 | 51円 | - |

✅ 投資戦略の変革により、安定した収益成長を実現

✅ ROE向上(2023年 3.44% → 2024年 3.74% → 2024年9月時点 4.24%)

✅ 配当政策:高配当水準を維持しつつ、株主還元を強化

ゆうちょ銀行の戦略(Our Strategies)

まとめ

| 項目 | 内容 |

|---|---|

| 柔軟な投資戦略 | 金利環境を活かし、円建て投資を増加 |

| 戦略的投資分野の拡大 | PE・不動産投資を安定収益源に |

| コスト削減 & DX推進 | 2016年比で人員25%削減 & DX投資継続 |

| フィジカル & デジタル融合 | 24,000拠点×アプリ登録増で収益拡大 |

| シグマビジネス | 地方企業・再エネ事業の資金供給強化 |

| 株主還元 | 配当性向50〜60% & 自社株買い |

| ESG経営 | 地域金融の発展と持続可能な社会の実現 |

✅ ゆうちょ銀行は、安定した収益基盤を活かし、新たな成長機会を積極的に追求している。

1. 柔軟な投資運用と円建て投資ポートフォリオの再構築

(1)変化する市場環境への対応

✅ 低リスクで収益を拡大するため、柔軟な投資戦略を採用

✅ 国内金利上昇 & 海外金利低下を活用し、円建て資産への投資を増加

✅ 国内外の金利差縮小による資金調達コストの低減を期待

(2)資産クラス別の投資戦略(単体ベース, 2024年9月30日時点)

| 資産クラス | 投資額 | 金利上昇・低下による影響 |

|---|---|---|

| 日本国債 | - | 新規投資の利回り向上 → 収益増 (例:10兆円投資で年間1,000億円の利息収入増) |

| 日銀預金 | 65兆円 | 25bp金利上昇で年間1,300億円の利息収入増 → 日本国債へ移行予定 |

| 外国証券 | 90兆円 | 短期円金利25bp上昇 → 1,250億円の利息収入増 海外金利50bp低下 → 750億円の利息収入増 |

✅ 円資産投資を強化しつつ、外国資産のヘッジコスト低減を図る

✅ 国内・海外の金利環境に応じて最適なアセットアロケーションを実施

2. 戦略的投資分野の拡大

✅ プライベートエクイティ(PE)・不動産投資の安定収益化

✅ 2024年12月時点の戦略的投資資産(推定時価)

| 投資対象 | 2017年3月期 | 2024年12月 |

|---|---|---|

| 戦略的投資資産合計 | 0.6兆円 | 13.2兆円 |

| プライベートエクイティ(PE) | 0.1兆円 | 7.6兆円(評価益 1.2兆円含む) |

| 不動産ファンド | <0.1兆円 | 4.5兆円 |

✅ PE投資のIRR(内部収益率):8.9%(目標8.0%を上回る)

✅ 不動産投資のIRR:6.1%(目標5-6%) → 安定収益基盤として成長

3. デジタル戦略による業務効率化

✅ コスト削減 & 人員削減を推進

| 項目 | 2016年3月期 | 2024年3月期 |

|---|---|---|

| 一般管理費 | 1兆640億円 | 9,278億円(約13%減) |

| 従業員数 | 18,600人 | 14,000人(約25%減) |

✅ AI・自動化を活用し、業務効率を向上

✅ 専門分野(リスク管理・DX・サイバーセキュリティ)には積極投資

4. フィジカル & デジタルの融合によるリテール事業拡大

✅ 24,000拠点のフィジカルネットワークを活用し、デジタルへの誘導

✅ ゆうちょ通帳アプリ登録口座数

| 時点 | 登録口座数 |

|---|---|

| 2021年3月 | 283万口座 |

| 2024年12月 | 1,271万口座(約4.5倍増) |

✅ ゆうちょRecoアプリを活用し、金融サービス(資産運用・ローン・保険等)の提供強化

✅ 顧客データを活用したマーケティング & 収益拡大を推進

5. シグマビジネスの推進(新規法人向け銀行事業)

✅ 地方創生 & 企業支援を目的としたGP投資事業を展開

✅ 日本郵政グループのネットワークを活用し、新たな資金供給モデルを確立

✅ 2025年3月期より本格稼働

| 事業分野 | 具体的な取り組み |

|---|---|

| 地域金融支援 | 地域活性化ファンドへのLP投資 |

| 再生可能エネルギー | 再エネファンドのGP投資 |

| 地方企業支援 | 優先株や新規事業投資を活用した資金供給 |

6. 新規事業の展開 & 規制緩和の活用

✅ 郵政民営化法の規制緩和を見据え、新規事業の拡大を計画

✅ 日本郵政の株式売却が進めば、新規事業の自由度が増す

7. 株主還元戦略(投資 & 配当のバランス)

✅ 2026年3月期までの基本方針:

- 連結配当性向50%目標 → 2025年3月期は50〜60%を見込む

- 2024年3月期:1株当たり配当金 51円(配当性向51.8%)

- 自己株式取得:600億円(発行株数の1.7%)

| 項目 | 2023年3月期 | 2024年3月期 | 2024年12月(9か月) |

|---|---|---|---|

| 親会社株主に帰属する純利益 | 3,250億円 | 3,561億円 | 3,083億円 |

| ROE | 3.44% | 3.74% | 4.24%(年換算) |

| 1株当たり配当金 | 50円 | 51円 | - |

✅ 高配当方針を維持しながら、収益性向上を目指す

8. ESG経営の推進

✅ 3つの柱

1️⃣ 日本最大の機関投資家として、持続可能な社会の実現に貢献

2️⃣ 全国民が「安心・安全」に利用できる金融サービスを提供

3️⃣ 地域経済の活性化を支援