ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

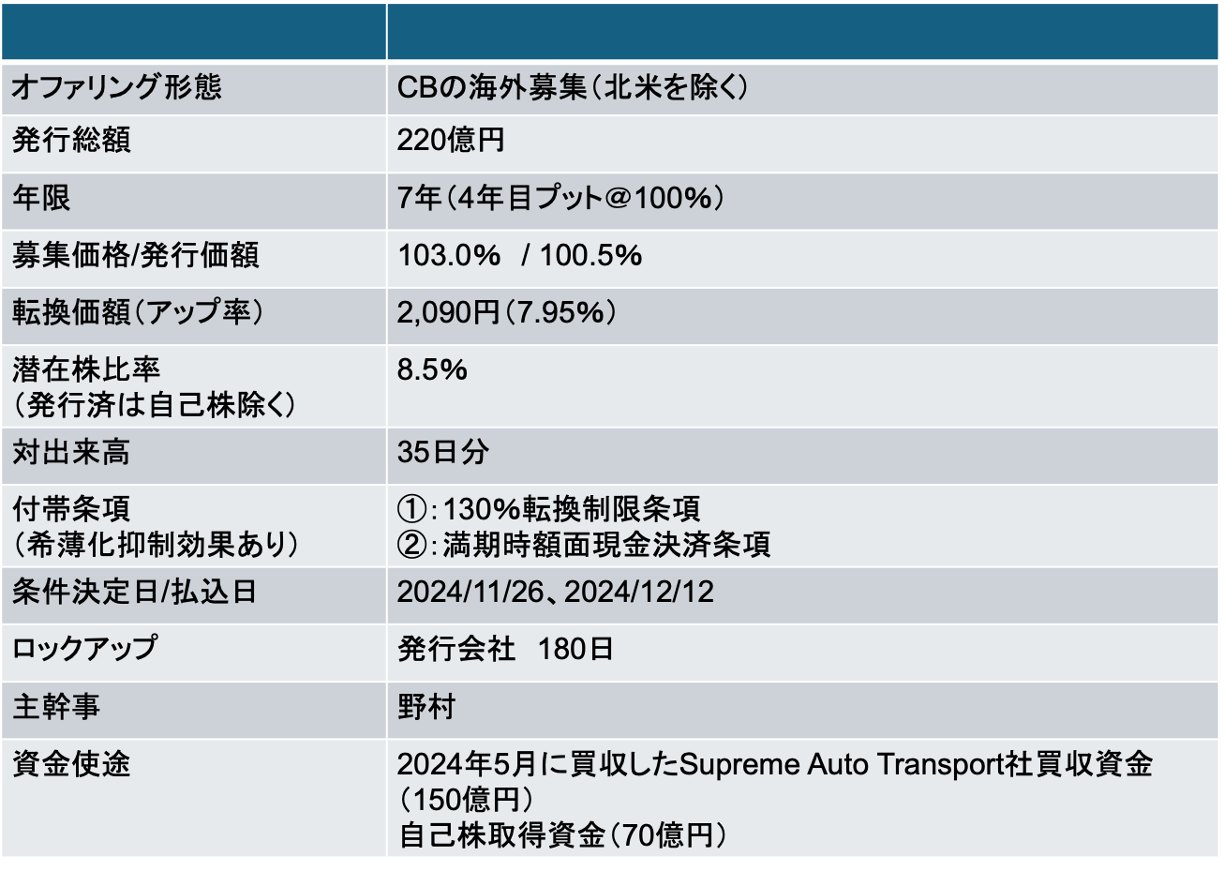

ニッコンホールディングス(9072)ユーロ円CB:執行済M&Aと自己株取得に充当

- 金利先高感があるなか、CBが増えるのでは?と年初から言われていたが意外とCB案件が出ていなかった

- 当社は、2024年6月に目論見書無し売出を実施している。ロックアップ期間中では??と思いきや、ロックアップ期間は90日であったため問題はない

- 売出しの主幹事は三菱モルガン、今回のCBは野村證券が務めている

- 売出価格は分割調整後ベースで1,449円。それに対してCB決議日の株価は1,936円(上昇率33%)

- 前回売出実施じから株価が下がっていれば批判の対象になるが、3割以上も上昇している

- CBの資金使途は既執行済みのM&A資金に150億円、70億円を自己株取得資金としている

- Supreme社の買収だけを見ると業績への影響はそれほどインパクトはないので、必ずしもCBで調達する必要はなかったのでは?というツッコミがありそうな案件だ

- 発行会社としては、以下のメリットがあると考えたのだろう

- 70億円の自社株買いは目先の株主還元と位置付けられる(CBは希薄化抑制のため、すぐには転換されない且つ利率ゼロ)

- 70億円の自社株買いを市場買付する場合は、一定の買付期間を要し、マーケットインパクトも発生するが、CBを発行した場合、ToSTNeT3で効率的に買い付けることが期待できる

- CBを起債した場合、起債額の60-70%程度はヘッジファンドに販売される

- ヘッジファンドは潜在株式の40-50%程度相当をヘッジ目的で空売りする傾向がある

- 今回のCBでは約1,000万株の潜在株が発生する

- つまり、これに伴うCBヘッジファンドのヘッジ売りニーズは240-350万株発生すると考えられる

- 翌日に実施されるToSTNeT3による自己株式数は最大361万株に設定している。オーバーナイトで70億円の自社株買いができ、かつ低コストで正味150億円の調達ができるのであれば、合理的といえよう

- 結果的に、ToSTNeT3にて予定株数の上限である3,615,700株を全量買い付け(発行会社からすると効率的に70億円の自社株買いに成功)

- 調達の多様化。ゼロコスト調達が実現可能

- 今回のCBは額面に対して100.5%の超過払込となる設計に加え、(株式に転換されない限り)満期まで利率ゼロ

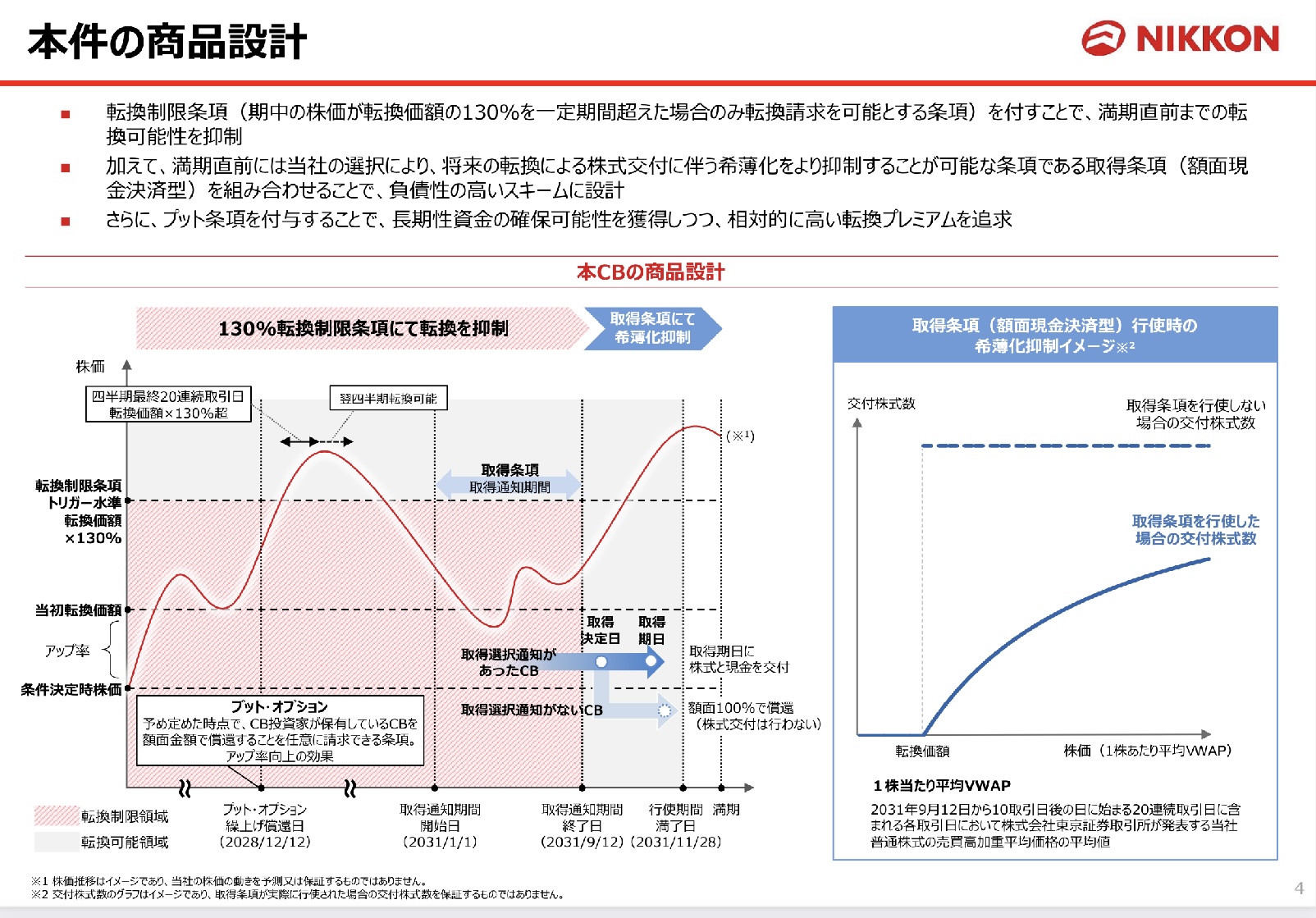

- 本CBの転換価額は2,090円と低い設定となっているが、期中は130%転換制限条項、満期時現金決済条項が付与されている

- 極力希薄化抑制する設計であり、転換しない限り超低コスト調達といえる

CBの特徴:希薄化を極力抑制する設計

- 転換抑制効果のある2つの付帯条項を付与しているのが最大の特徴だ

- 転換制限条項を付与。満期の3ヶ月前までは、株価が一定期間、転換価額を30%上回らない限り転換できない

- 満期直前に現金決済条項を付与。満期時に株価が転換価額を上回っていて転換が見込まれる場合、発行会社の裁量で額面分は現金を交付することで希薄化を抑制することが可能

Screenshot

Screenshot

-IPO,PO関係

-CB, ニッコン, ユーロ, 転換社債