ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

豆蔵デジタルホールディングス(202A):2020年にMBO、4年で再上場、PEファンド(インテグラル)案件

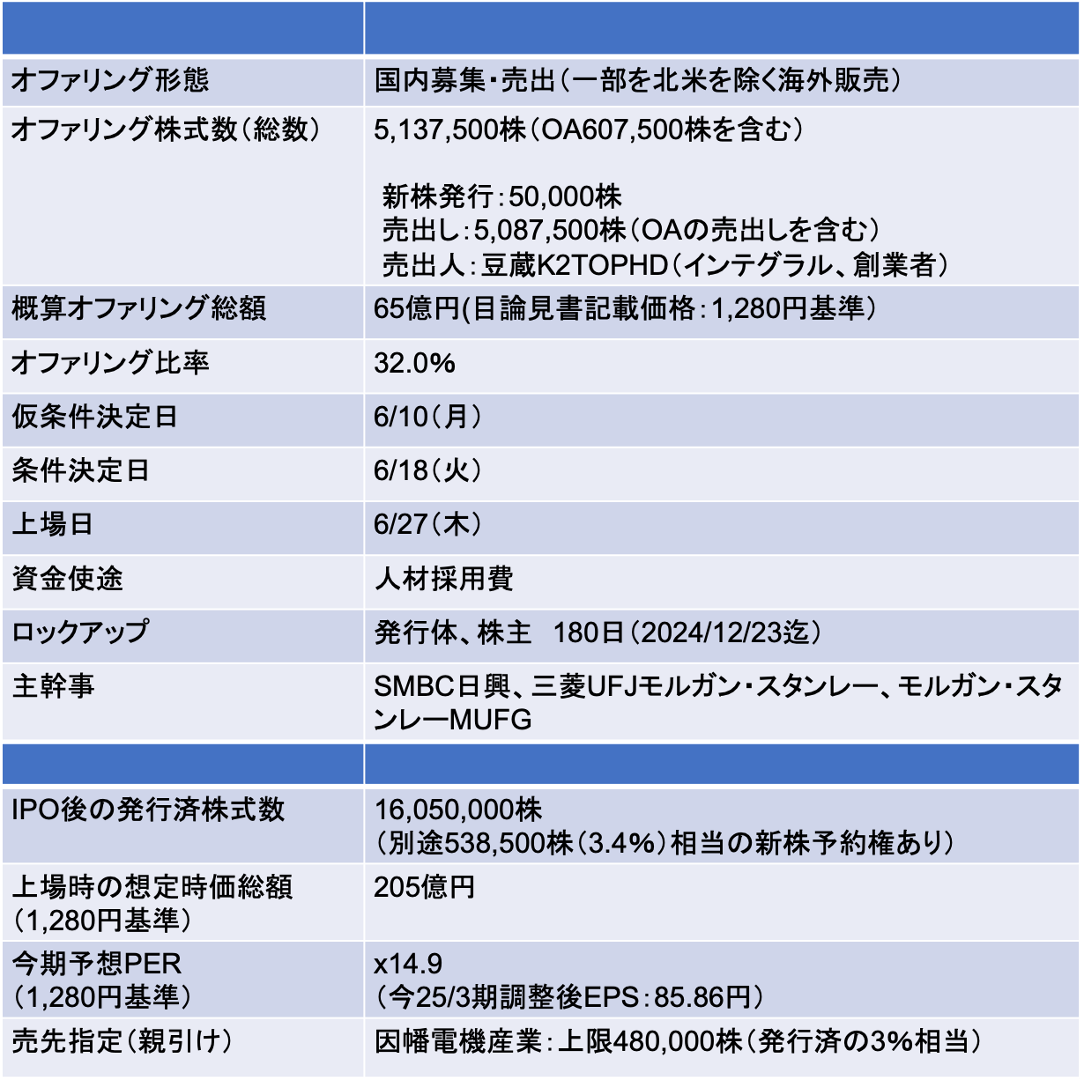

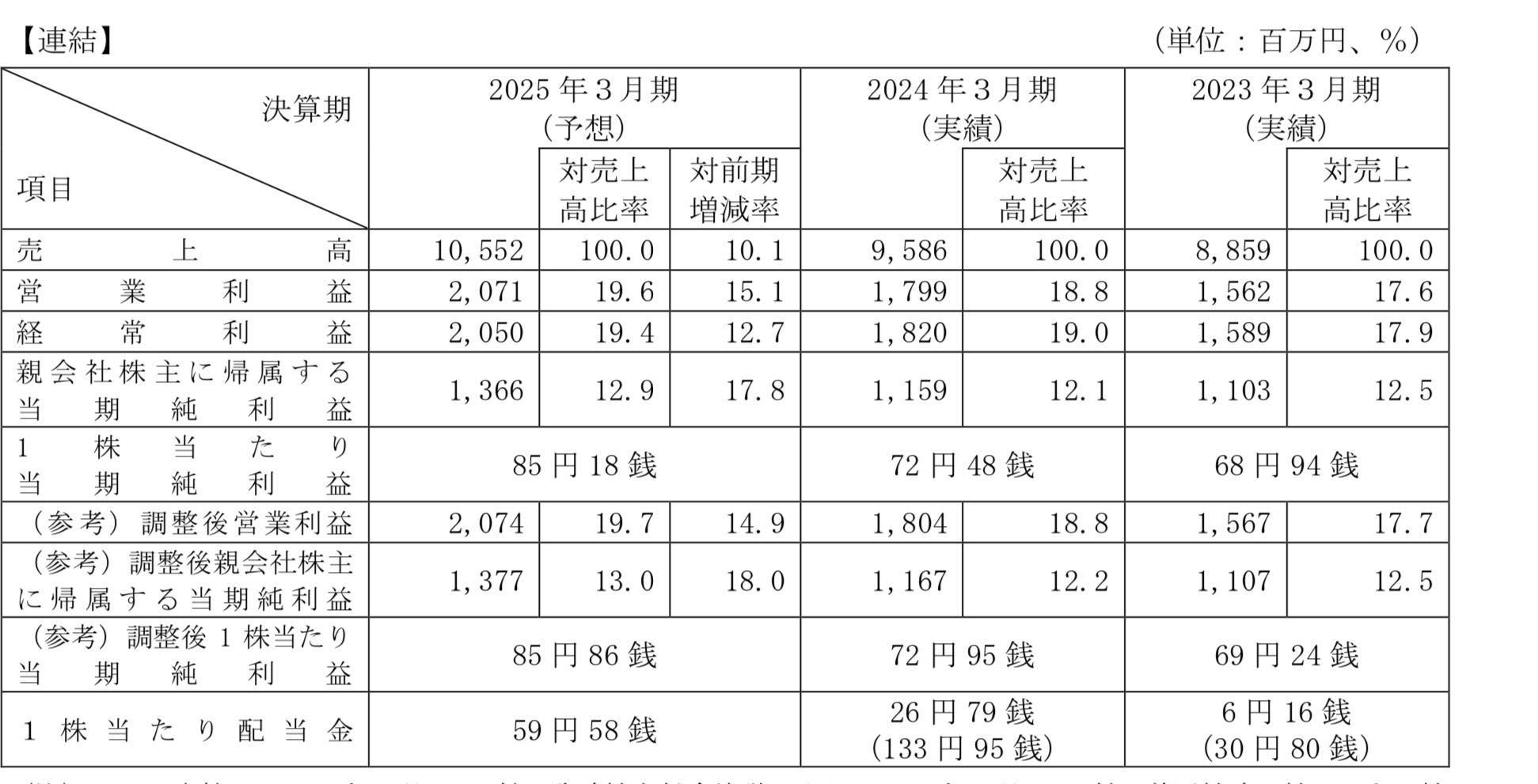

今期予想PERx14.9(目論見書記載価格ベース)

- 当社の業績予想は下記の上段表の通り。15%程度の営業増益を見込んでおり業績は順調に拡大している模様

- 今期予想EPSを元に算出したPERはx14.9となる。IPOディスカウントを20-25%と仮定した場合、セカンダリーでのPER目線はx18.6-19.9

- 中小型の普通SIer銘柄だとPEx10-15程度の評価のところ、成長ストーリーを訴求し、シグマクシス(PEx15)やベイカレント(PEx17)あたりで評価してもらう作戦?

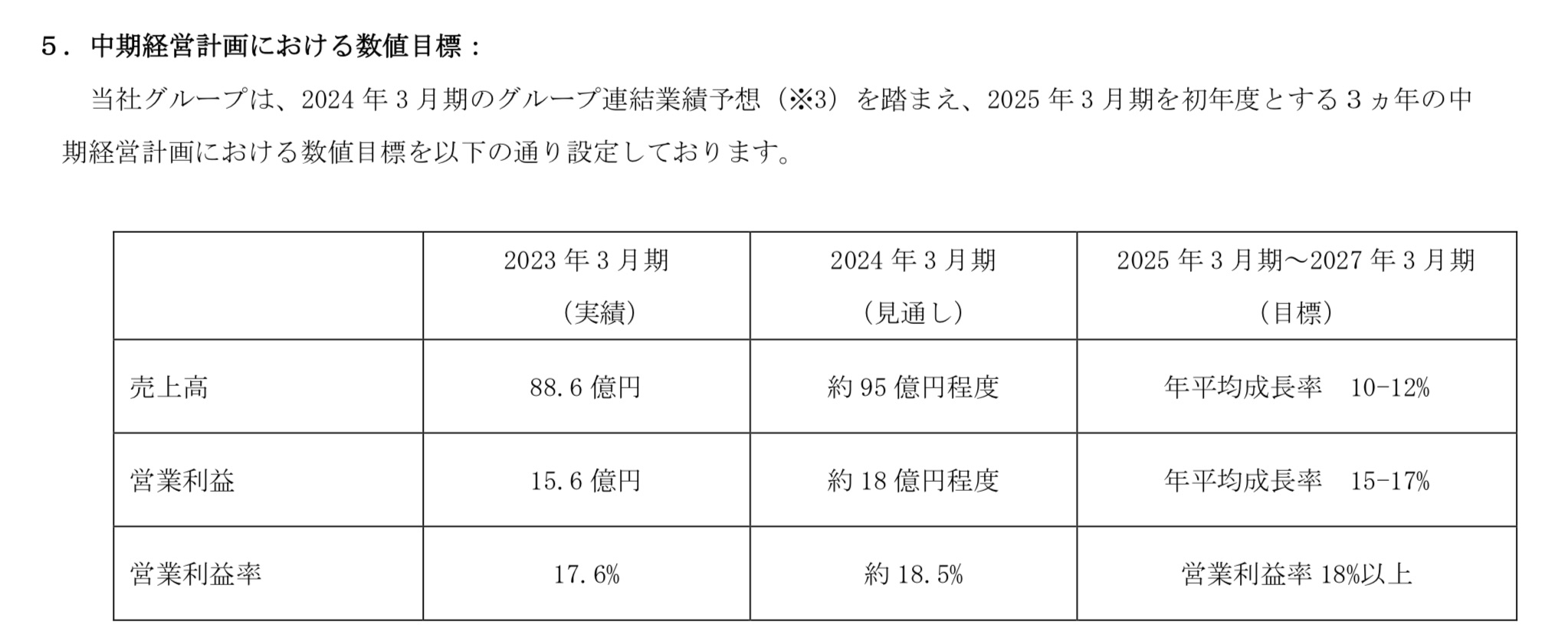

- PEファンド案件ということで、IPO前の3月に中計も公表している。少しでも高いマルチプル実現に向けて努力しているのが垣間見える

- IPO時は将来予想値を活用して勧誘するのは基本NGのため、IPO2ヶ月前にあらかじめ下段表の通り3ヵ年の定量目標値を開示している

- 営業利益の3年CAGRは15-17%を目標に設定している

- 成長性に鑑みるとPEx14.9に割高感はそれほどないような印象。一方、現状中小型・グロース市場は、金利上昇局面ということもあり、軟調に推移している(東証グロース市場は年初来安値を更新中)。市場要因の観点から楽観はできないだろう

- 年初からベイカレントの株価も軟調(キャピタル・リサーチ、ブラックロックの保有割合も減少傾向であることも懸念点)

Screenshot

Screenshot

Screenshot

Screenshot

MBO時に比べて資産を切り売りしてスリムに?

- 当社のMBO前の業績(2019/3期)は以下の通り。買収金額は約340億円だった(TOB価格✖️発行済)

- 売上高:244億円、経常利益:24億円、総資産:146億円、純資産87億円

- 現在の当社の連結総資産は2023/12期時点で33億円、純資産は20億となっている。大分スリムになっているが、これはMBO後に資産の切り売りをしているためだ

- MBO時は連結子会社が9社あったが、IPO時は3社に減少

- 例えば、MBO前に連結子会社であったオープンストリームHDはアクセンチュアに売却している(売却額は非開示)

- 加えて、配当金で投資資金の一部を回収している

- PEファンドだけに、良くも悪くも投資リターン追求のためにドライに資産の切り売りを実施したということだろう

従来のインテグラルのIPOに比べて異なる点

オファリング比率が低く、IPO後の持分も68%と高い

- 過去のインテグラルのIPO案件(信和・QBネット)ではIPO時にほぼ全量エグジットしている。高値売り抜けではないか?との批判・警戒感もあり、初値は公開価格を下回った

- スカイマークのケースでは、IPO後も27%を保有。その後鈴与HDに売却することで全量エグジットを実現

- ダイレクトマーケティングミックスのケースではIPO後に51%保有。現時点でも41%を保有(連結子会社で不適切取引があって売却できる状況にはない?)

- 今回の豆蔵のケースではIPO後も68%を保有する大株主として存続する。ロックアップ明けにPOで売却する可能性もあるが、68%をPOにて全量売却することは困難だ。スカイマークと同様にストラテジックバイヤーへの売却の可能性もあるだろう

- インテグラルとしては、68%も残すのはIPO後のバリューアップの余地があると考えてのこと?

- 時価総額200億円規模、オファリング規模65億円の案件では、小さ過ぎて海外投資家の関心も薄いだろう

- 本来であれば、もう少し時間をかけて想定時価総額を大きくしてからIPOすれば良いように思う

- 資産を切り売りしつつ投資回収を優先し、このタイミングでのIPOとなったのかもしれない(4年での再上場は通常の例に比べて短期間)

PE案件の割に自己資本比率は高い?

- 一般的にPE案件の場合、買収時にレバレッジローンを活用するため、エグジット時点における対象会社には多額の借入金が残っており、自己資本比率も低い傾向がある

- 本件は2023/12月時点のいて自己資本比率は60%程度。財務面は相対的に強固だといえる(資産売却して投資回収したためとも言えるが、、)

-IPO,PO関係

-IPO, デジタル, 評価, 豆蔵, 買いか