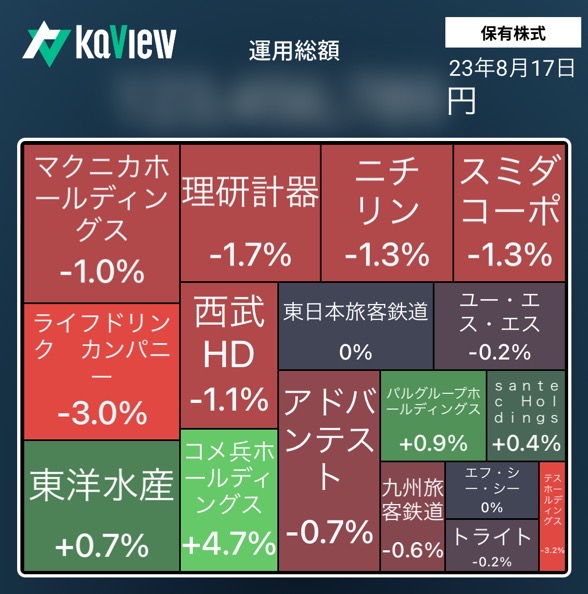

本日TOPIX ➖0.34%に対しMY PFは➖0.8%とアンダーパフォームとなった

主力のマクニカ・ライフドリンクのマイナスをコメ兵がカバーしたものの全体のパフォーマンスを補うには至らなかった

本日は、夕方にベイスターズ・ヤクルト戦観戦に出かけるため、前場のトレードを中心にまとめたい

今日前場のハイライトは、久々に東洋水産を買い増したことだ

本日は、そもそもなぜ東洋水産に注目しているのか?筆者のマルちゃんに対する思いを紹介したい

ちなみに東洋水産はベイスターズの協賛企業である。マクニカも含めて、投資においてベイスターズの協賛企業を贔屓している訳では決してない。たまたまである。(加えて、銘柄を推奨するものではありません。投資は自己責任でお願いします)

東洋水産(2875):隠れたインフレに強いグローバル銘柄。海外ではMaruchanで親しまれる。マルちゃんに社名変更してはどうだろうか??PERも日清食品に比べ割安?

営業利益の7割は海外(Maruchan)で稼いでいる

- 東洋水産=インフレに強い銘柄と考えている

- 現在、米国・メキシコでの即席麺の売れ行きが絶好調。米国ではインフレの影響で生活コストが上昇中。かかる状況下、相対的に安価な食品である即席麺は節約嗜好の消費者に支持されていると思われる

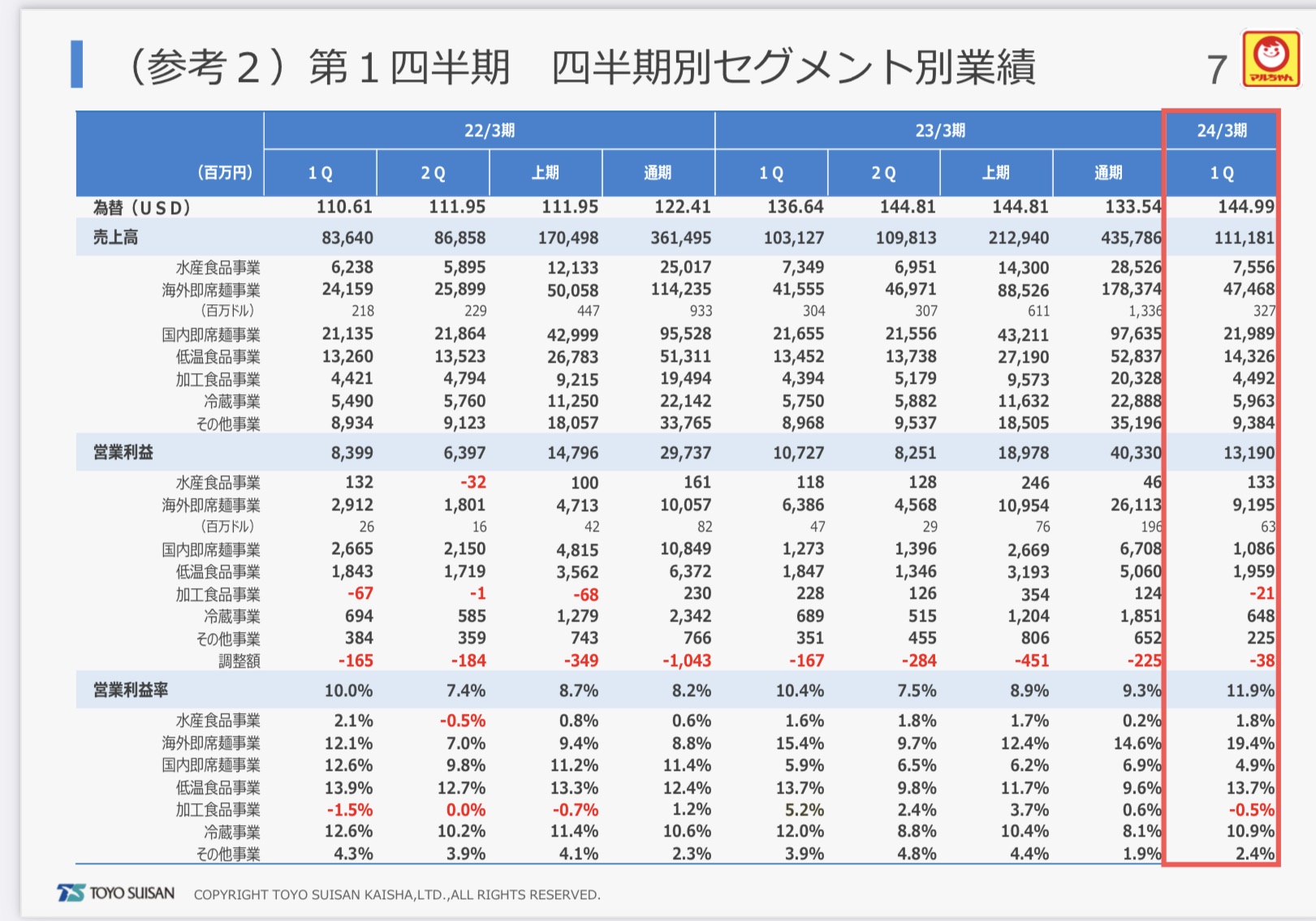

- 当社の1Q決算を見ると海外即席麺事業は、連結売上高の42.7%、連結営業利益の69.7%を占めている。営業利益の前年同期比は➕44%と驚異的な伸びだ

- ちなみに2022/3期における海外即席麺の構成比は、連結売上高の31.6%、連結営業利益の33.8%だった。為替の影響もあるが、海外事業が順調に成長していると言えるだろう

- 1Q決算全体でもても売上高➕7.8%、営業利益➕23%。営業利益の通期計画に対する進捗率は26%と順調に推移している

インフレに加え、不景気にも強いのでは?

- 絶好調の海外事業だが、不景気になったらトレンドは変わるのか?考えてみた

- 庶民が使うであろうネットでいくらで売っているのか。リンクを見てほしい

- 6パック入りで3.49ドル。1ドル145円換算で506円。NY大戸屋でミニカツ丼&うどんセットを頼むと23ドル(3300円相当だ。チップは別途必要だろう)もかかる国だ。506円とは、無茶苦茶安いではないか。。

- 不景気になったら庶民は外食を控えるだろうが、ネットショッピングでの食料品購入を控えるとは考えにくい。

- 私の中で即席麺=マルちゃん=インフレ・不景気に強い の方程式が成り立った

米国・メキシコ市場で浸透しているMaruchan ブランド

- 東洋水産は、もはやグローバルでマルちゃんブランドを展開する優良企業だ

- URLは既にmaruchan.co.jpになっているが、思い切って会社名もマルちゃん(英語名Maruchan)に変えたらどうだろうか。マーケティング上も有効だと思うのは私だけだろうか

- ”世界のマルちゃん”をもっと世の中の人に知ってほしいと思う私である(”世界の山ちゃん”からクレームされるかもしれないが、それはそれで双方の知名度上がるのでOKではないか)

マルチプル:今期予想PERx14.7は日清食品(同x28.8)に比べ割安

- 最後にバリュエーションについて考えてみたい

- 日本が誇る代表的な食品メーカー日清食品(こちらもNISSHINに社名変更した方が良いと思う)のPERは28倍

- 日清と同等の評価とは思わないが、これだけ北米で成長していてマルちゃんブランドも浸透している当社のPERが15倍。。安いと思うのは私だけだろうか

- 1Q決算も悪くなかったが、なぜか決算発表後株価は下落した。目先は1Q決算発表直前の株価6250円(7/31前場終値)までは戻ると予想し、買い増しを進めている

- 中長期的に世界のマルちゃんブランドが浸透すればPER x20も夢ではないと勝手に思っている。そうなれば私もSmiles for Allになれる