ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

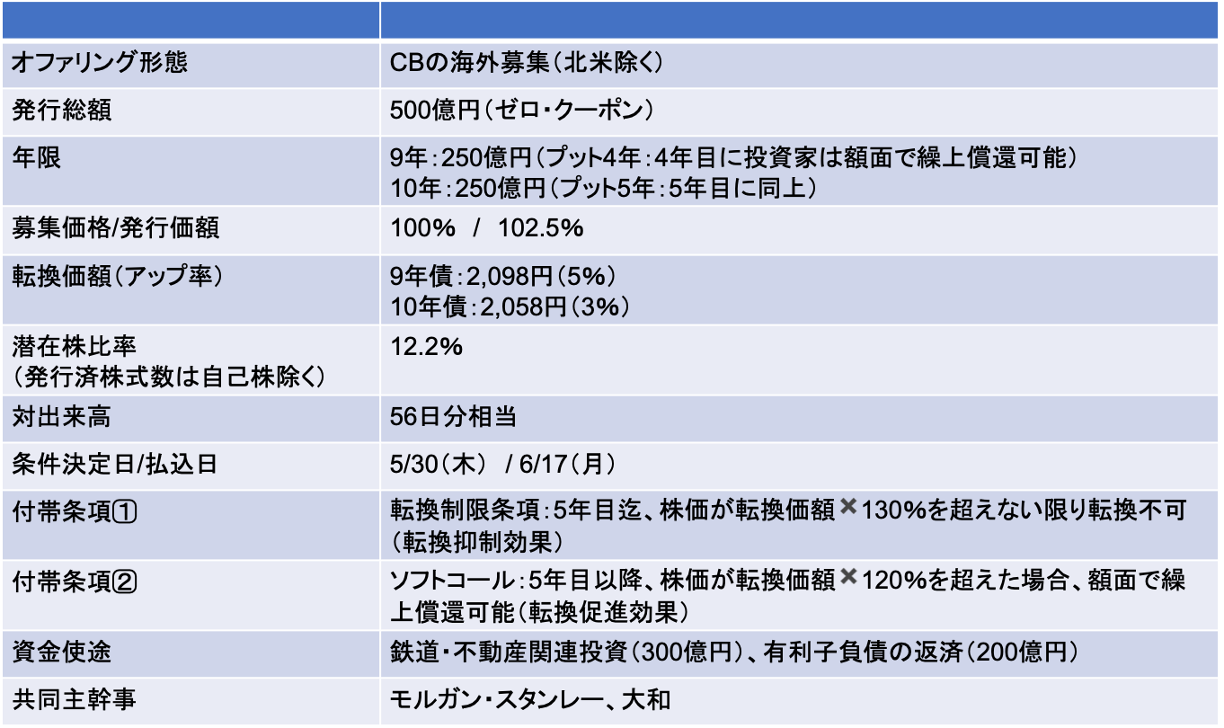

名古屋鉄道(9048):ユーロ円CBにより500億円を調達

- 今回のCBの転換プレミアム(アップ率)は3-5%と低めな設定(=CB投資家寄り)となった

- 出来高対比、起債額が大きいこと、株価のボラティリティが低いことなどが影響?

- リキャップCBではないため、翌日CB投資家によるヘッジ売りが株価に影響を及ぼす可能性がある点には留意が必要

- リキャップCBの場合、ヘッジ売りのインパクトを自己株取得で吸収できるため、株価インパクトが小さくなる傾向あり

CBを発行する背景の考察

- 当社は、2000年以降複数回CBを発行している常連企業だ

- 2004年に国内公募CB200億円(5年債、7年債)主幹事:大和SMBC

- 2010年に国内公募CB100億円(5年)主幹事:大和

- 2013年にユーロ円CB250億円(10年債)主幹事:モルガン・スタンレー、みずほ

- 2014年にユーロ円CB400億円(10年債)主幹事:大和、モルガン・スタンレー、SMBC日興、みずほ

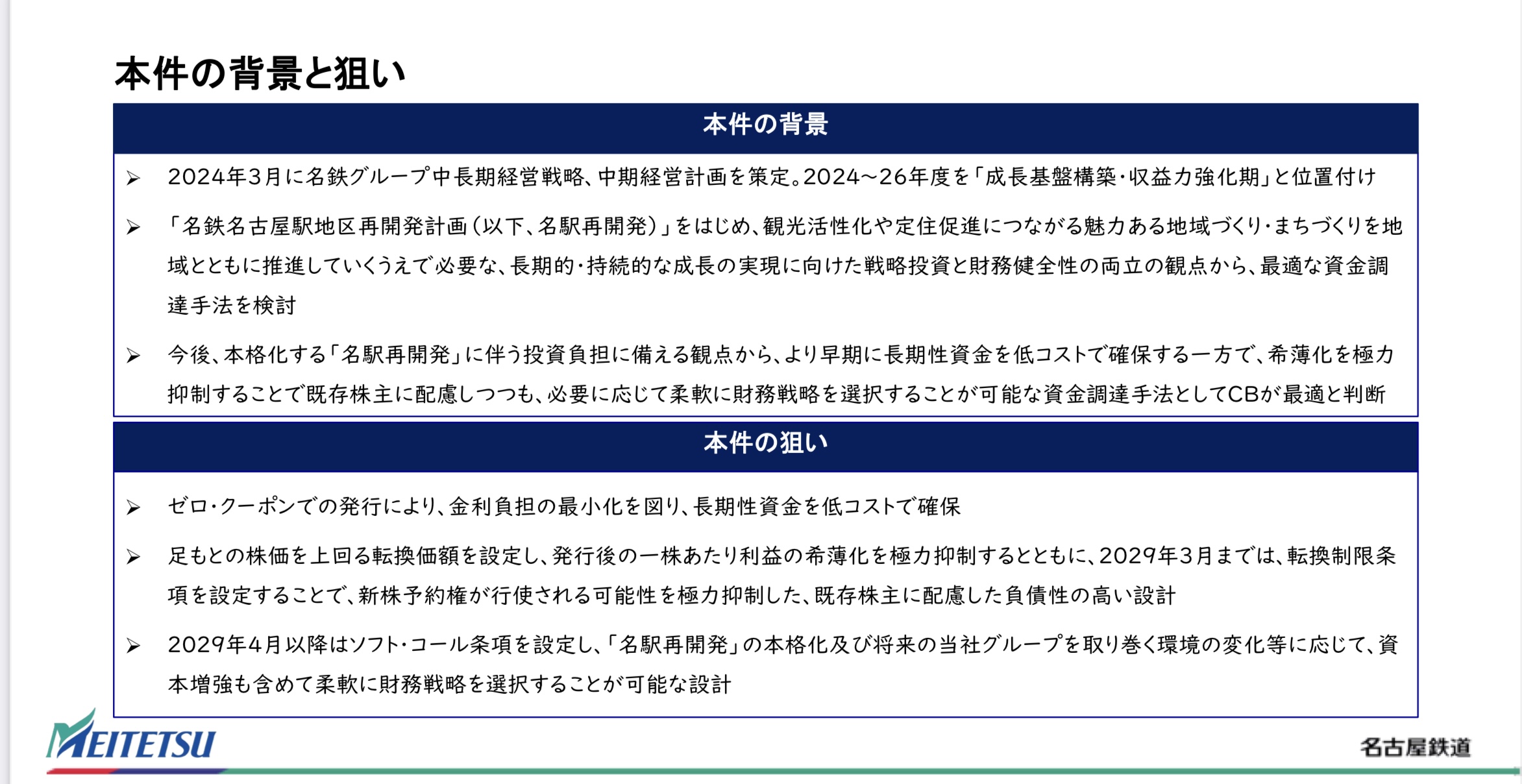

- 今回のCBは、2014年に起債したユーロ円CB400億円が今年の12月に満期を迎えるなか、金利先高感もあることから、このタイミングでCBのリファイナンスを実施したと思われる

- 既発行CB400億円の転換価額は2,909.9円。現在の株価は1,998円であることに鑑みると、ほぼ100%償還される見込み

- 当社の有利子負債は4,900億円相当(2023年12月末)、社債格付はA+(JCR)、A(R&I)。当社は歴史的に社債、銀行借入、CBをバランスよく活用して調達手段の多様化を図ってきた(CBが償還されると新たにCBを発行する傾向あり)

- 今般、既存CB400億円が償還される見込みであることから、今回新たにCBを(償還前に前倒しで)起債したと推察される

Screenshot

Screenshot

CB商品設計のポイント

- 今回のCBには4年、5年にプット(投資家の償還請求権)が付与されているが、株価が大きく下落していない限り、プットが行使される可能性は低い

- 負債の観点では、9-10年の長期性の資金調達を実現。転換しない限りゼロコスト調達を長期に渡って享受可能

- 希薄化の観点では、5年目までは極力転換を回避・5年目以降は状況が許せば転換を促進できる柔軟性を確保

- 当初5年間(2029年3月末迄)は、株価が転換価額の130%を上回らない限り転換できない

- 5年目以降(2029年4月以降)は、株価が転換価額を120%上回っていれば、転換を促進できるオプション(ソフトコール条項)を付与

- 成長戦略の骨子である名古屋再開発は、投資回収期間が長くなる。よって、「CBを発行しますが、すぐには希薄化しませんよ」ということを意識した商品設計にすることで、既存株主に配慮したい意向があるのだろう

-IPO,PO関係

-CB, ユーロ円CB, 名古屋鉄道, 株価, 概要