ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

レーサム(8890):自己株TOBと公募増資を同時に公表

案件概要:自己株TOB

- 自己株買付予定株式数:2,841,700株(対発行済株式数:9.8%)

- TOB価格:3,161円(9/19終値3,520円から11%ディスカウント)

- TOB期間:9/20(水)から10/18(水)、決済開始日:11/10(金)

- 応募予定株主:日本投資(前会長の資産管理会社)、応募予定株式数:2,841,700株(日本投資が保有する全株式)

案件概要:新株発行(発行登録)

- 発行予定期間:2023年9月27日から2024年9月26日(1年間)

- 発行予定額:100億円

- 発行予定株式数:自己株TOBで取得する株式数

- 資金使途:中計達成に向けた事業資金

- 引受証券会社:未定

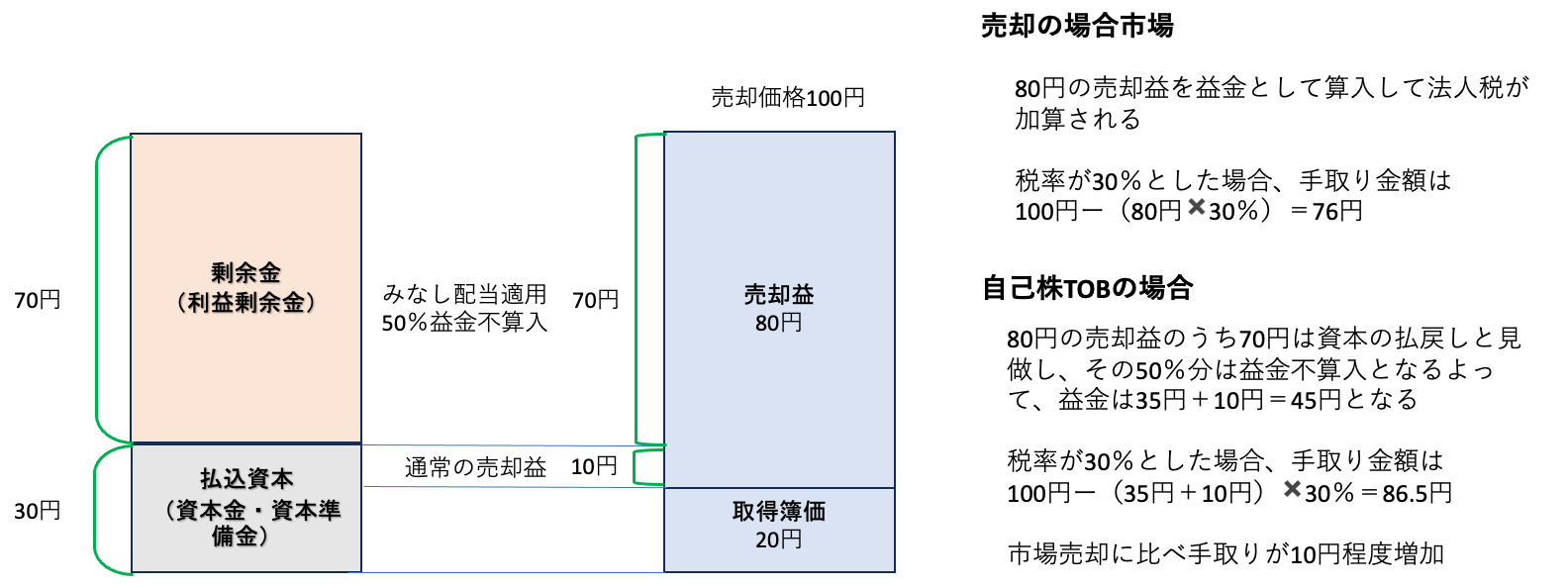

日本投資にとってのメリット1️⃣:自己株TOBに応募すると節税メリットが得られる

- 自己株式のTOBは、税務上資本の払戻しと位置付けられる。日本投資の場合、みなし配当分の50%は益金不算入となる

- 日本投資が保有するレーサム株の税務上の簿価は、極めて低いと考えられる。通常売却益については29-42%の法人税率が課される

- 自己株TOBに応募することで、株式譲渡益のうち、資本の払戻部分については、その半分を益金に参入しなくて良いわけだ

- 売却価格が100円、取得簿価が20円、会社側の1株当たり払込資本が30円だった場合の税額と手取額の違い(イメージ)は以下の通りだ(実際はもっと細かい計算方法がある)

- 売手の簿価が売却価格よりも大きく下回り、かつ発行会社の剰余金(内部留保)が沢山ある場合は、自己株TOBを選択するメリットが大きくなるわけだ

- 本件の場合は、時価から10%程度ディスカウントした譲渡価格となるが、それでも節税効果が大きいということだろう

日本投資にとってのメリット2️⃣:売出しのような価格変動リスクを負わないで大量の株式を固定価格で売却可能

- 通常大株主が纏まった株式を売却する場合は、売出しが選択される。市場でパラパラと売り始めると、大量保有報告でバレてしまい、株価が下がるネガティブ・スパイラル(オーバーハング懸念)を起こすためだ

- 売出しを選択した場合、売り手は、公表から条件決定日までの価格変動リスク、投資家へのディスカウント(通常3%)、証券会社への手数料(通常4%)を負担する必要がある。つまり、売出しは、売り手にとって、手取りが2割程度減るリスクがある取引と言える

- 自己株TOBは、発行会社が纏まった株式数を固定価格で買い取ってくれるため、売り手にとってはメリットしかない

- 唯一のデメリットは、他の株主も自己株TOBに応募してきて、比例按分となり手残りとなるケースだ。しかし、現状当社の流通株比率は2割程度。オアシスと日本投資以外の大株主は不在のため、他株主から大口の応募が来ることは想定しにくい。限りなく比例按分によるて残りリスクは小さいと言える

- ただし、公開買付期間中(10/18まで)に株価が急落し、公開買付価格3,161円を大きく下回った場合は、小口株主からの応募が殺到する可能性はある

日本投資にメリットがある本スキームだが、発行会社は、なぜ公募増資をするのか?丁寧な説明が必要になりそうだ

- 今回の自己株TOBによる発行会社の資金負担は、約90億円

- それに対して、発行会社の直前の総資産は1,117億円、自己資本は536億円、現預金は275億円となっている。直ちに財務への深刻な影響が発生する規模ではないが、相応の金額だ

- 見方によっては、発行会社が一時的にバランスシートのリスクをとって元会長のエグジットをサポート。その上で、需給悪化を伴う公募増資を実施する(=既存株主への負担)ため、少数株主への丁寧な説明が必要となるだろう

- 今回の取引の大義は、スタンダード市場の上場維持基準の維持だ

- 一方、お金に色はないので、実質的に公募増資資金で元会長のエグジット資金を調達しているのでは?という不平・不満が投資家から出てくる可能性がある

- 特に公募価格が自己株TOB価格の3,161円を下回った場合には尚更だ

- 発行登録書に記載された資金使途は、「中計達成に必要な事業資金」。実際に公募増資をする際には、より細かい資金使途の説明が求められるだろう

- また、なぜCB、ワラントを活用しないのか?という疑問も出てくるだろう

- CBの場合、3-5年程度は、CBが転換されないため希薄化しない。加えて、財務レバレッジが効いてROE向上効果が期待できる

- ワラントの場合は、公募増資とは異なり、株価に配慮しつつ、発行会社が必要としたタイミングで小刻みに資金調達することが可能だ

- 公募増資の場合は、短期間で確実に資本調達が可能というのが最大のメリットだ。ただ、それならば、なぜ自己株TOBをしたのか?と投資家は突っ込むだろう

- 発行会社は、1️⃣説得力のある資金使途とそれによる将来利益への貢献、2️⃣(大株主のオアシスとの連携も含めた)将来の企業価値向上のストーリーを丁寧に訴求することで、投資家からの上述のような懸念を払拭する必要があるだろう

公募増資の最短日程は?:11/10の2Q決算発表後の発行決議、年内クロージングが最有力

- 今回は、発行登録しているため、9/27以降に公募増資は執行可能だ。ただし、自己株TOB期間中は、株価が下がるような行為は NGだ

- 万が一、自己株TOBが中止となって、公募増資だけが成立しても、説明が困難となる

- 従って、自己株TOBが成立する10/18以降に公募増資を実施することが想定される。ただし、当社の2Q決算発表は11/10の予定だ

- 10/18から11/10の期間に公募増資を実施する場合、2Q決算情報が滞留することになる。テクニカルには可能だが、通常は2Q決算発表(11/10)後のウィンドウ(年内の払込完了)になると予想される

-IPO,PO関係

-PO, TOB, レーサム, 株価, 自己株