ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

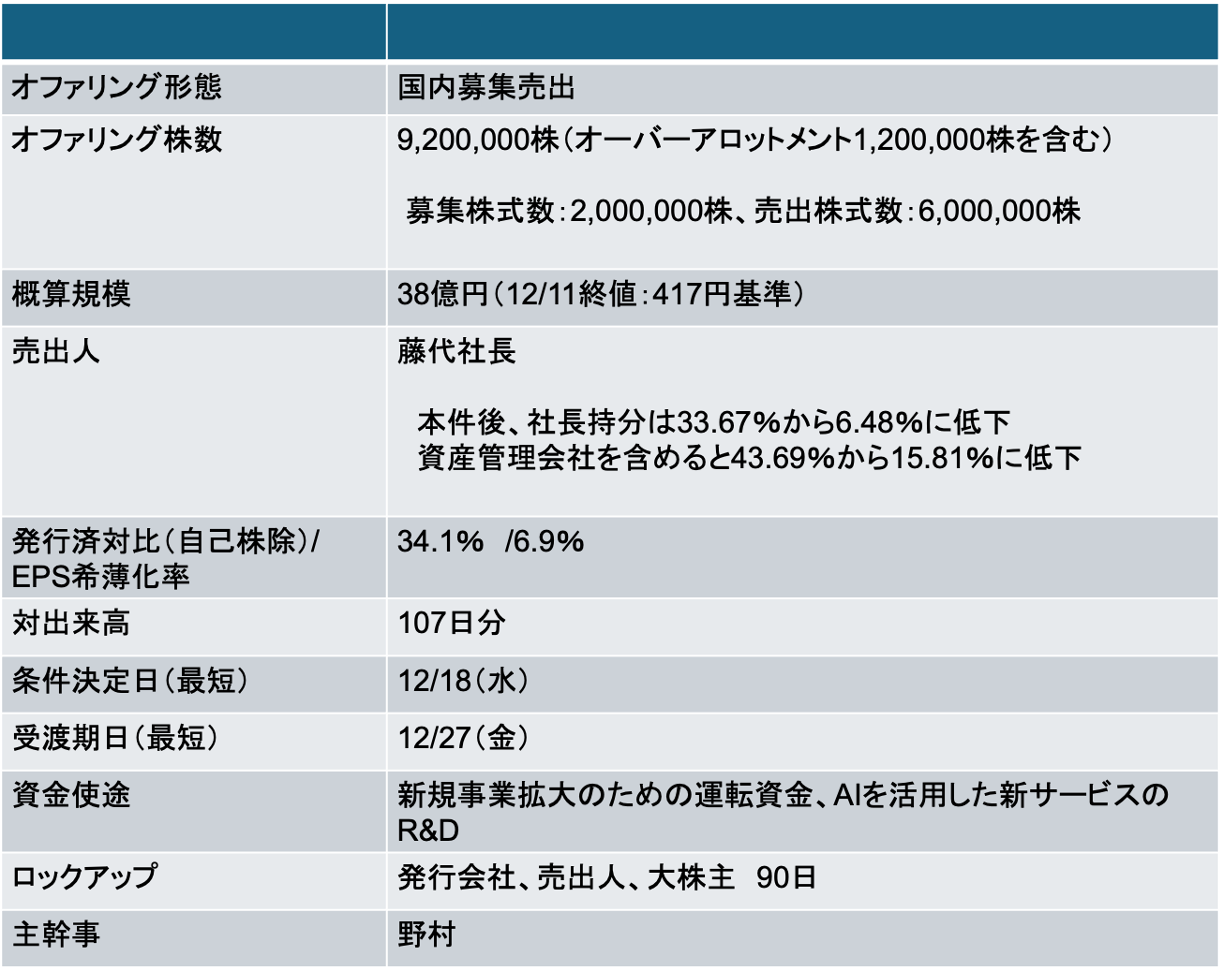

シンクロ・フード(3963)公募売出(PO):プライム維持(流通時価総額の底上げ)のために公募売出しを実施

Screenshot

Screenshot

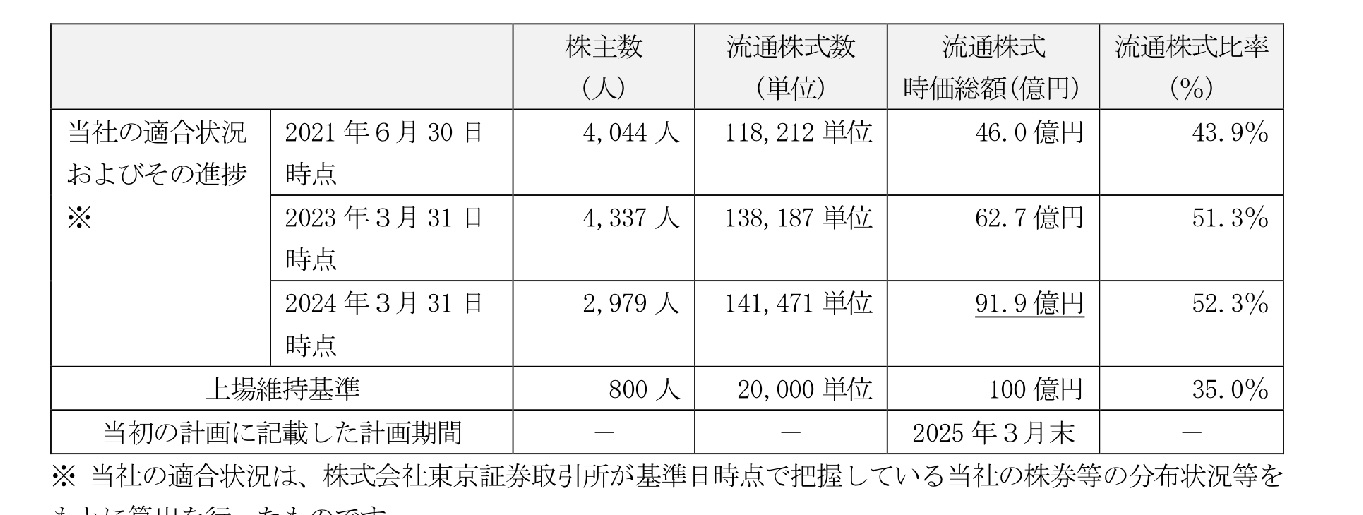

- 当社は、東証プライムを選択しているものの、流通時価総額基準に抵触していた

- 2024年3月末基準における流通時価総額は91億円

- 2024年6月に開示された「上場維持基準の適合に向けた計画に基づく進捗にすいて」では、2025/3期中に改善を目指すとしていた

- 本件公表日時点における時価総額は113億円、流通時価総額は59億円と低迷している

- 上記の改善計画を提出した時点での株価は524円だったが、足元は417円に下落

- 現状の流通株比率52.3%を基準にすると、基準クリアするためには株価は705円以上である必要があった

- 今回のPOによって流通株比率は52.3%から80%にまで上昇する見込み。逆算すると430円程度でプライム基準をクリアできることになる

- 大型のPOをしてまでプライム上場にこだわるのか?については賛否が分かれそうだが、発行会社としては相当の拘りがあったのだろう

12/18に条件決定

- 募集・売出価格:336円(ディスカウント率3.5%)

- 引受価額:320.29円(引受手数料率:4.5%)

- 公表から条件決定まで株価は16.3%下落(TOPIXは1.1%下落)

24/3期のBS(自己資本比率84.6%/無借金/総資産50億円のうち現預金が41億円を占める)

- 今回のPOでは社長の売出しに加え、200万株の増資を実施する予定だ。これに伴うEPS希薄化率は6.9%となる

- 前期末における当社の総資産は50億円に対して現預金は41億円(有利子負債はゼロ)

- 潤沢なキャッシュがあるなかで、新たに7億円の資金調達を計画している

- 資金使途は新規事業拡大の運転資金に約5億円、AIを活用した新サービスの開発に2億円とし、2027/3期までに充当するとしている

- FCFが赤字で、トップライン成長率が大きい成長企業の場合は運転資金は許容されるが、果たして本件では許容されるのか?微妙に思う株主は多そうだ。。

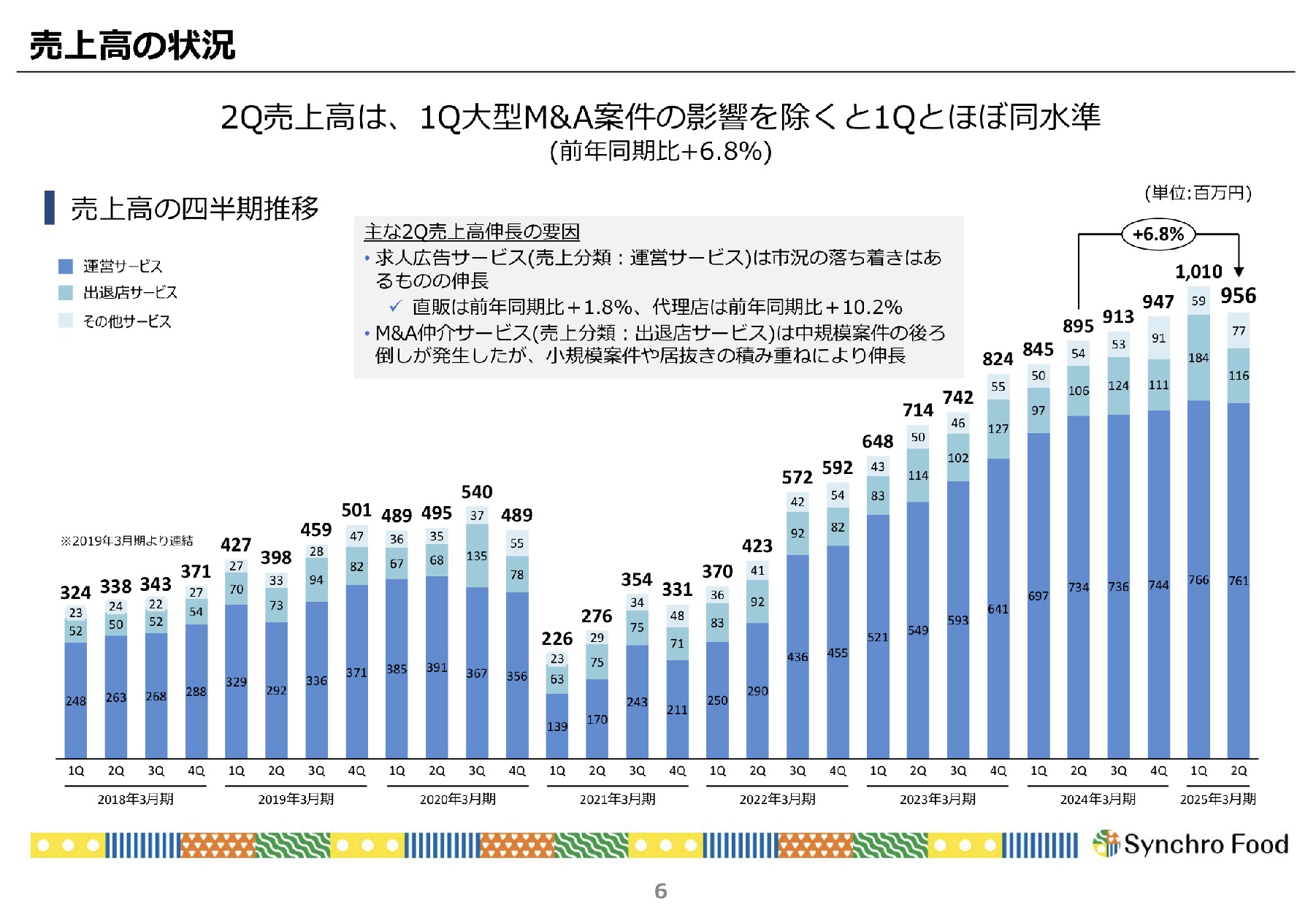

2Q決算発表において成長鈍化懸念で株価は下落

- コロナ禍においては一時的に業績は下振れしたものの、順調に売上を伸ばしてきた

- しかしながら、直近の2Q決算においては、売上成長が鈍化したような印象を受けたことから翌日の株価は13%下落している

- 2024年の高値は2/21の741円。株価は2月以降軟調に推移しており、既に成長鈍化懸念からマルチプル修正の動きが継続していたと推察される

- 2/21時点でのPER(FY+1)はx27だったが、現在はx12まで低下

- プライムの猶予期間が25年3月であるため、このタイミングでPOを実施せざるを得なかったのかもしれない。ただ、社長の視点に立つとPERx12で持株を大きく売却するくらいなら、スタンダードでじっくり事業成長に集中する選択肢はなかったのだろうか?(余計なお世話だと言われそうだが)

- 新たにエントリーする投資家にとっては、需給インパクトの大きいPOとなるものの、飲食業界のプラットフォーマーでPERx12以下なら割安?という評価もでてきそうだ

Screenshot

Screenshot

-IPO,PO関係

-PO, シンクロフード, プライム, 公募, 売出