ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

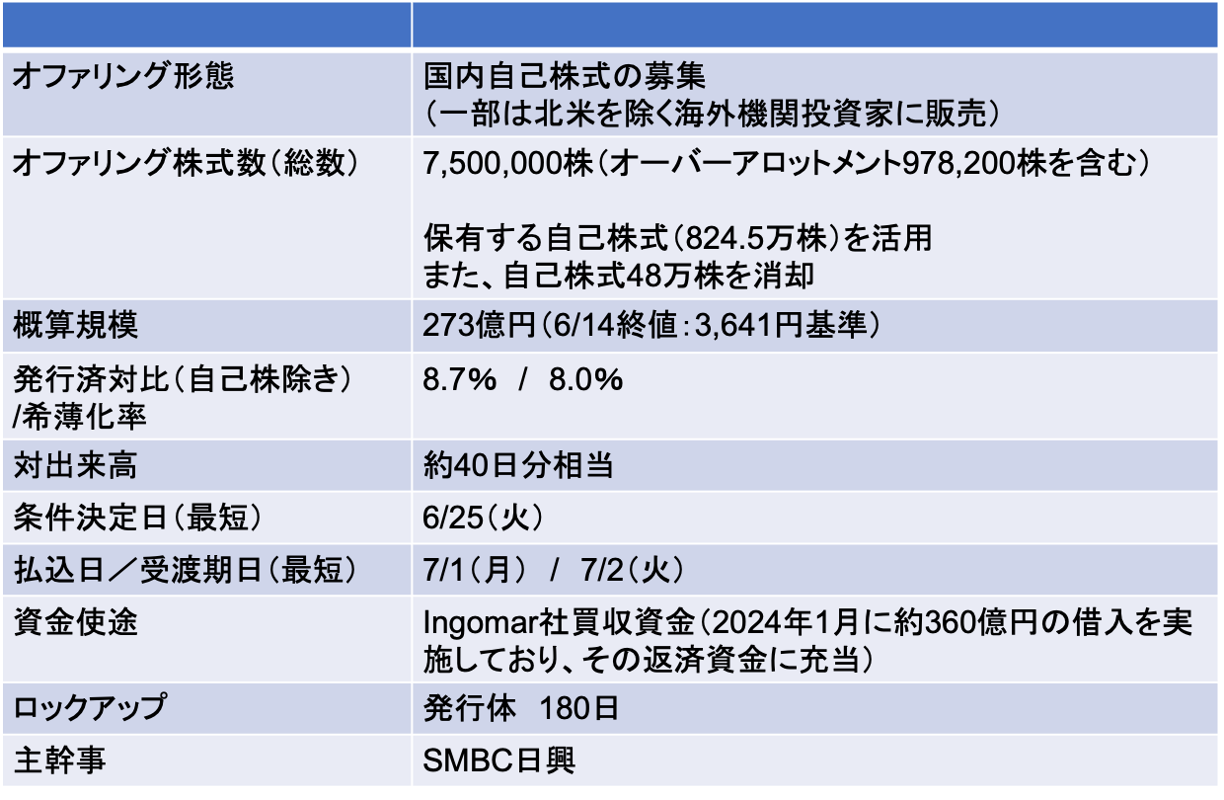

カゴメ(2811):発行登録に基づき自己株式の募集(PO)を実施。M&A資金に充当

6/25に条件決定

- 募集価格:3,220円(ディスカウント率:3%)

- 払込価額:3,087.2円(引受手数料率:4%)

- 海外販売比率:27.2%

- 発行決議から条件決定まで株価は8.8%下落(TOPIXは1.5%上昇)

- 発行登録から条件決定まで株価は5.6%上昇(TOPIXは11.6%上昇)

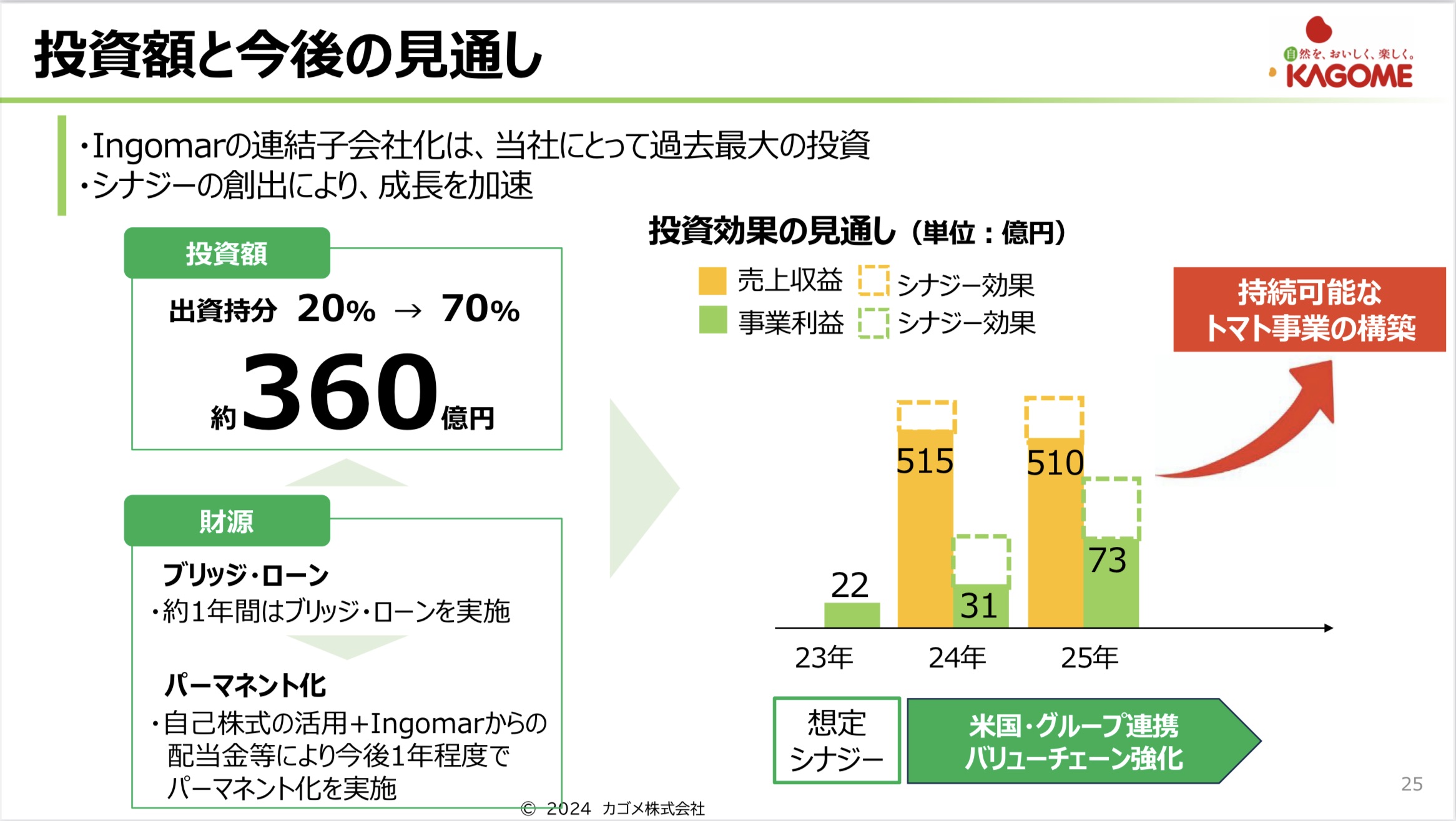

Ingomar社の連結子会社化、自己株式の募集(PO)に至るまでの経緯

- 当社は、2024/1/26に米Ingomar社の買収を公表。その際に、250億円の株式の発行登録を行い、M&A資金の一部は増資資金で充当する旨を事前に開示していた

- 元々20%を保有する持分法適用関連会社だったが、70%まで保有比率を引き上げ連結子会社化

- 追加出資に伴い、約360億円の借入を実施(ブリッジローン)

- ブリッジローンのパーマネント化のために、自己株式を活用する旨を公表

- また、2024/2/1の本決算発表時には、以下スライドの通り、Ingomar社連結化により、今24/12期は31億円の事業利益(➕シナジー効果)を計画している旨を公表

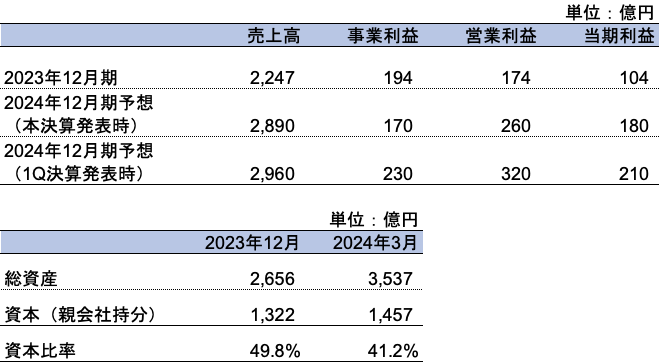

- しかしながら、連結全体では原材料価格の上昇の影響で事業利益は、194億円から170億円への減益見通しとした

- 1/26の連結子会社化を受けて(増資する旨公表したにもかかわらず)株価は大きく上昇したが、2/1の本決算発表を境に一転軟調な推移となる

- その後、2024/4/26には1Q決算を発表。その際に、今期の事業利益を170億円から230億円に上方修正。減益予想から大幅増益予想に修正したため、株価は大きく上昇した

- 4/30には一時4,297円まで上昇(上場来高値4,330円に迫る)したものの、株価はピークアウトし軟調に推移

- 6/14の終値3,641円は、高値から15%下落した水準

- 当該発行登録に基づくPOを公表済みのため、ある程度希薄化(=株価へのネガティブ材料)はは織り込まれていると推察される

- 業績修正の要因の一つは、Ingomar社取得の会計処理要因であり、わかりにくい?点も影響したかもしれない

Screenshot

Screenshot

既存株主の視点に立つと今回の発行登録は。。。

- 今回の最大の論点は、買収公表と同時に「増資しますよ」と発行登録した点だ

- Ingomar社の連結化そのものは、業績にプラスだが、果たしてこのタイミングで増資が必要なのか?という印象を既存株主はもつのではないか

- Ingomar社の連結化に伴い株主資本比率は8%PT程度低下したものの、今回の増資で従前の水準付近まで回復するだろう。ただ、増資しなくても4割程度を維持できており、当社の事業特性に鑑みると問題ない水準に思える

- 発行登録直後の2/1に公表した今期の事業利益予想は原材料高の影響で減益予想だった。結果的に1Q決算で再度業績を上方修正したものの、減益でも増資するつもりだったのだろうか?

- また、連結化に伴うシナジー効果も定性的な説明に留まっている。海外事業の成長加速とあるが、具体的にどれくらい投資するのかの説明も見当たらない。要は、Why equity?/Why now?の納得感が得られる材料に乏しいと言わざるを得ない

- 会社としては、元々自己株取得する際に、将来M&Aに活用しますと説明していた。また、自己株の簿価よりも高い価格で処分するし問題ないでしょうというスタンスなのかもしれない

- ただ、最近2年間の当社の株価はTOPIXや食品セクター対比パフォーマンスが芳しくないことから、その説明だけではネガティブ視されるのではないだろうか?

- ブリッジローンの猶予期間は1年間だ。Ingomar社の連結化後、半年程度実績を見せて、シナジー効果についてもある程度定量的な説明ができるタイミングを待ったほうがよかったのでは?何のために買収公表と同時に発行登録したのかが理解し難いというのが筆者の感想だ

- 一方、当社の株主構成は個人株主主体で18万人も存在する。ファン株主と呼ばれており、どんなことがあっても長期保有する株主が多く存在する。当社は「10年以上継続保有する株主」を対象にした特別優待制度を設定している。1-3年の継続保有株主に手厚く優待する企業は多いが、10年を対象とする企業は、筆者が認識する限りカゴメだけだ。それだけ個人ファン株主に愛されており、長年の地道な個人向けIR活動の賜物といえる

- 従って、筆者の上記のような懸念は、10年スパンで保有する株主からすると器の小さい意見なのかもしれない。「株を保有していないくせに既存株主の視点で考察するなんて10年早いんだよ!」というツッコミを受けるのかもしれない

- 最後に、新規エントリーする投資家の視点で考えてみたい

- Ingomar連結化によるシナジー効果の発現=業績上方修正要因、原材料価格転嫁に伴う販売減の影響が想定より小さい=業績上方修正要因

- 現状の今期予想PEはx15程度。特段割安ではないが、上記伸び代は株価に織り込まれていないように思える

- 株価が過度に下落するようであればエントリーする価値はあるかもしれない(10年継続保有する握力は持ち合わせていないが。。)

-IPO,PO関係

-PO, カゴメ, 公募, 株価, 自己株処分