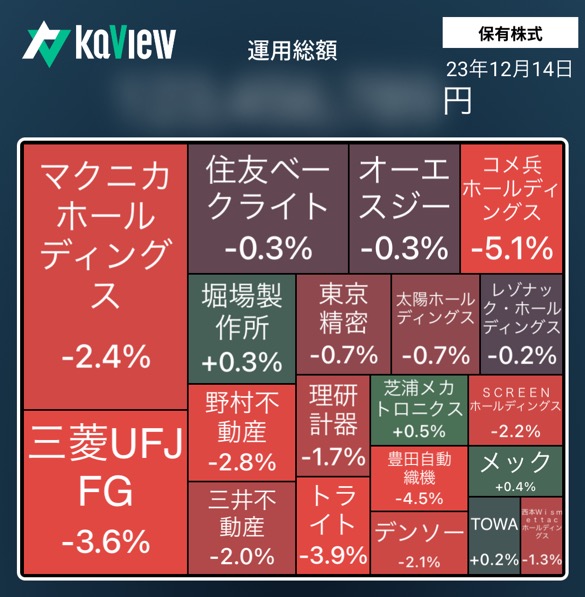

TOPIX:-1.43% MYPF:-2.7% なんでだろう。。結構なマイナス

- FOMC明けの日本株。利下げ観測が急浮上(3月利下げ開始!?)でドル安(円高)・金利安・米株高が加速

- 本日の日本株は、円高の影響で上値が重い展開は想定していたが、ここまで売り込まれるイメージはもっていなかった

- セクターとしてはほぼ全面安。サービス業がプラスだが、実質リクルート(6098)の7%高が牽引しているだけだ

- ただ、引き続き半導体関連については、強気に行きたい。寄り天の新高値半導体関連株はたくさんあった。為替が落ち着けば、半導体関連が選好されるとみている

- 本日、空運株のANA、スカイマークを損切り。ポジション管理上、半導体関連株を優先するために損切りを敢行した

- 本日の半導体新高値銘柄:マクニカ(3132)、レスターH(3156)、TELデバイス(2760)、SUMCO(3436)、太陽HD(4626)、ディスコ(6146)、野村マイクロ(6254)、堀場(6856)、ウシオ電(6925)、日本電子(6951)、丸文(7537)、SCREEN(7735)、TEL(8035)

- SCREEN、TOWA(6315)は、買い戻した。半導体後工程関連に注目しており、メック(4971)・太陽HDを買い増した

- デンソー(6902)はショートカバーしたうえで、新たにデンソーロング・自動織機(6201)ショートのポジションを組んだ

- 西武HD(9024)はチャートが崩れたため、小田急ショートのポジションと合わせて手仕舞った(もう少し我慢すべきだったかもしれないが)

- ただ、上記銘柄はいずれも陰線で終えており、明日以降の株価に注目したい

レーサム(8890)と霞ヶ関キャピタル(3498)を比較

- 今年公募増資を実施した両社の約2年先の利益予想ベースのPER(FY+2)は約6倍。バリュエーションほぼ同じ水準だ

- 利益計画上の成長率は、レーサムが30%程度、霞ヶ関が100%超。両社とも高成長・割安銘柄といえる

- 霞ヶ関キャピタルは、期待成長率は高いが、追加の増資リスクも意識する必要があり、その点がディスカウント要因か。足元、公募増資執行中でボラティリティも高い

- レーサムは着実に利益を上げてきたトラックレコードがあり、シンプルに割安なPERといえる。ただし、当社も筆頭株主のオアシスが63%の株式を保有している東証スタンダード銘柄。オアシスがどのようにエグジットするのか不確実性がある

- 一方、実績PBRはレーサムがx1.5、霞ヶ関キャピタルがx5.7だ。不動産市況の悪化などの環境変化で成長期待がはげ落ちた場合のダウンサイドリスクは霞ヶ関キャピタルの方が大きくなる可能性がある

- ハイリスク・ハイリターンの霞ヶ関キャピタルか、ミドルリスク・ミドルリターンのレーサムか、好みが分かれそうだ

- 両社とも、公募増資前に中計をアグレッシブな計画に修正し、株価を引き上げた上で増資した点は同じだ。2年後、両社の株価がどうなっているのか、定期的にチェックしていきたい

(ご参考)公募増資を実施したレーサムの予想PERは?

- 当社は2023年5月12日に中計を上方修正。修正前の株価は1,414円だったが、2週間後には3,000円に急騰

- 12/14時点の時価総額は867億円。PER(24年3月期予想ベース)はx7.9。PER(25年3月期予想ベース)はx6.2

(ご参考)公募増資を実施中の霞ヶ関キャピタルの予想PERは?

- 霞ヶ関キャピタルは、現在公募増資執行中。レーサムとの共通点は事前に中計を大幅に上方修正して株価が大きく上昇している点だ

- 当社は2023年10月3日に中計を上方修正(最終目標値を1年前倒し)した。修正前の株価は6,390円だったが、2週後には1万円を越える水準まで株価は急騰

- 12/14時点の時価総額は640億円。PER(24年8月期予想ベース)はx12.8、PER(25年8月期予想ベース)はx6.4