ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

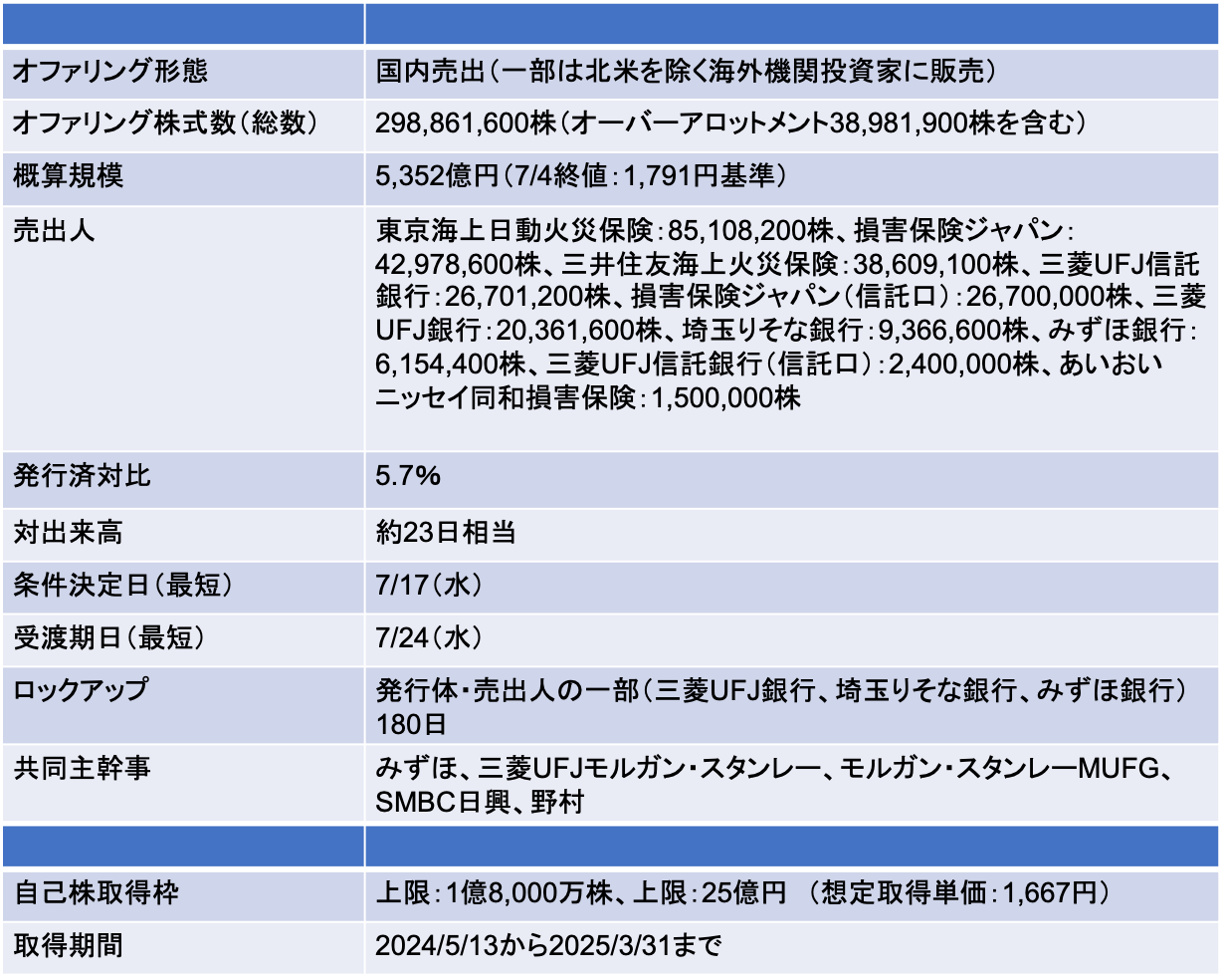

ホンダ(7267):金融機関が政策保有株を売出し(PO)により売却

- 今回の売出しは、7/2には既に憶測報道が出ていたため、それほど大きなサプライズにはならないだろう

- 本件、損害保険会社の契約をめぐる不祥事を契機に、大手損保4社は(金融庁の要請に基づき)政策保有株(6.5兆円相当)を数年かけて全量売却する方針を掲げていた。その流れを受けて、今回売出人である損保4社は保有する全ての株式を売却する

- なお、今回の売出しに上位株主である生命保険会社(日本生命、明治安田生命)は参加していない

- 一方、銀行は政策保有株の全部又は一部を売却するため売出しに参加(ロックアップが付与されている3行は一部売却と思われる)

- 余談だが、近年は日本生命が売出人に参画するケースは稀だ(ディスカウントで売却するのがNGなのかもしれない)

- 今回の主幹事は、銀行系証券3社➕野村證券の編成となっている。四季報上はMUFGグループと親密な関係にあると思われるが、今回の事務主幹事(トップレフト)を務めるのはみずほ証券である点が目を引く

- 理由はわからないが、MUFGは、銀行・証券間で顧客情報を共有していたファイアウォール規制違反で行政処分を受けている。その影響で事務主幹事を失注したのかもしれない(真相は不明)

7/17に条件決定

- 売出価格:1,664.5円(ディスカウント率:3%)

- 引受価額:1,613.02円(引受手数料率:3%)

- 海外販売比率:16%

- 売出公表から条件決定まで株価は4.2%下落(TOPIXは0.6%上昇)

安定操作取引にて約1,200万株(200億円相当)を取得。今後市場に再放出されるのか、注目したい

- 本件では、条件決定日以降株価が軟調に推移したため、安定操作取引が行われた

- 7/19には12,033千株の買付(@1,664.5円、200億円相当)が行われている。当日の出来高55,327千株の21.7%を占めた

- 今回の売出しにおけるOAによる売出しは、38,981千株であるため、証券会社としては12,033千株を市場買付しても、ポジションはヘッジできている

- ただし、安定操作取引で取得した株式は、今後株価が売出価格を超えてきた場合、反対売買される可能性がある点には留意が必要だ

- OAに関連した取引で証券会社に株式を貸した政策保有株主も全て売り切りたいはずだ。できることなら安定操作取引で取得してしまった12,033千株は反対売買で処分してもらい売り切りたいと考えるのが自然だ

- 本件のグリーンシュー・オプションの行使期限は8/16となっている。従って、8/16までは取得した12,033千株が潜在的な売り圧力となり、株価に影響を及ぼす可能性がある

- また、今回はホンダが自己株式の取得枠を設定している。2023年の東芝による芝浦メカトロニクス株式の売出しと同様に、12,033千株については、ToSTNeT3で取得する可能性もある

- 最終的に主幹事証券が反対売買による売却を行なったのかどうかは、グリーンシューオプションの行使結果を見れば把握可能。判明した段階で改めてアップデートしたい

- なお、OA、グリーンシューオプションなどの解説は、NSDの売出しの記事を参考いただきたい

シンジケートカバー取引で2,244万株を取得

- 8/16にシンジケートカバー取引(SCT)が終了した。株価は、引受価額を下回って推移したため、累計2,244万株の株式を取得

- 安定操作取引で1,203万株を取得済みであったため、結局グリーンシューオプション(GSO)行使株数は450万株に留まった

- GSO株数は、OA売出株式数からSCT及び安定操作取引で取得した株式数を控除した450万株となった

- SCT及び安定操作取引で取得した3,447万株については、株主に返却されることになる。これは、将来の売却圧力となる可能性がある。しかしながら、ロックアップ180日間が付与されているため当面は市場売却できない

現状BEVへの重点投資する戦略は評価されていない?でも割安高配当銘柄

- 現状のホンダの今期予想PERはx7.9、実績PBRはx0.66、予想配当利回りは3.9%。トヨタに比べて相当なディスカウント評価となっている

- トヨタはPERx11.9、PBRx1.3、予想配当利回り2.26%

- 2月にゴールドマンサックス証券が7人のサムライを選定(SCREEN、アドバンテスト、ディスコ、東京エレクトロン、トヨタ、SUBARU、三菱商事)。ホンダの株価は、選定されたトヨタ対比、2024年初来のパフォーマンスで劣後している

- 今年に入りEVの揺り戻しでTSLAなどの株価は軟調に推移していた。一方、HEVの強いトヨタは、全方位戦略を掲げていることが再評価されつつあるようだ(ただし、今年の3/22をピークに株価は調整局面にある)

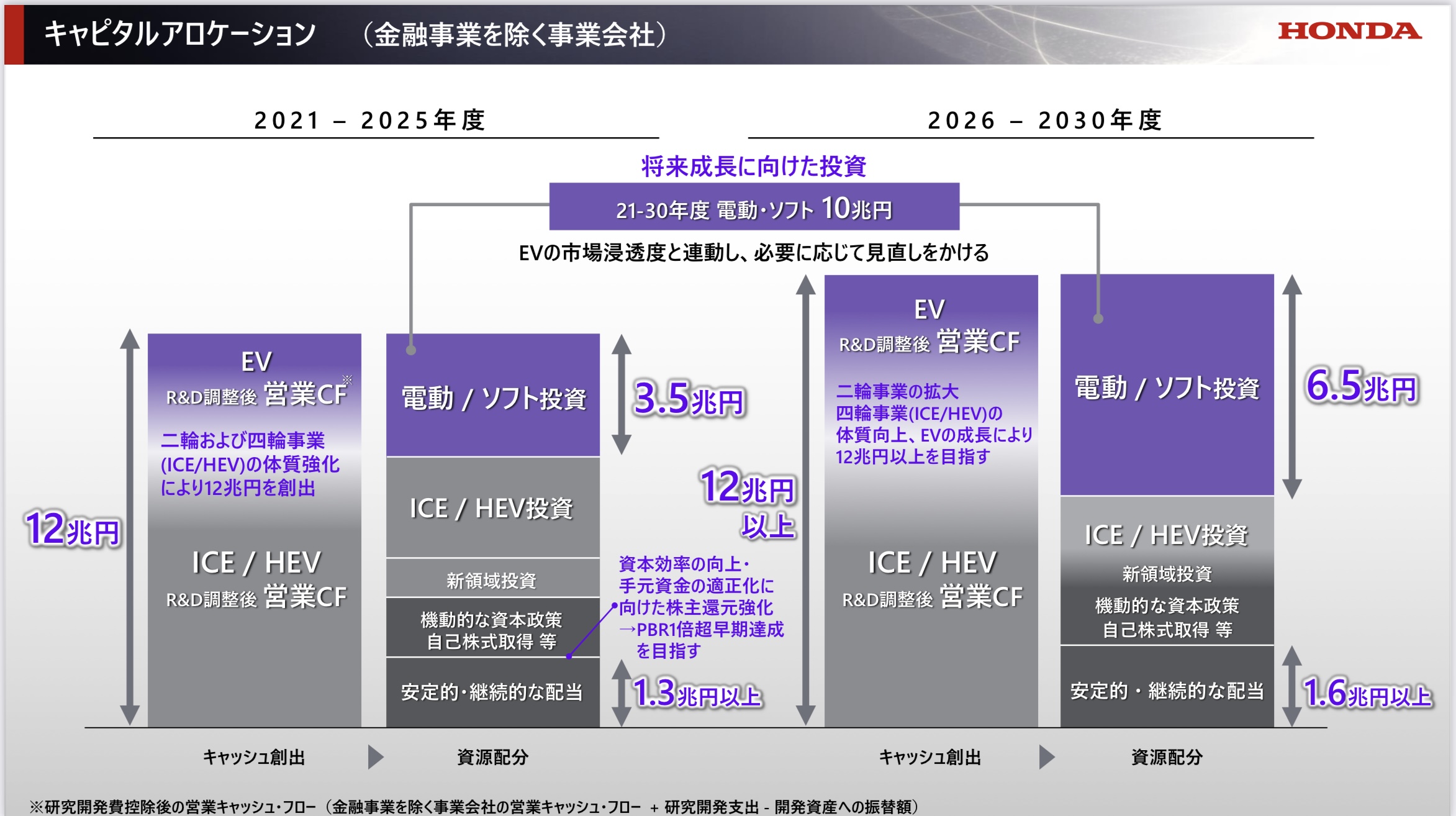

- ホンダは2024年5月に2030年度までの10年間でEV・ソフト関連投資を10兆円に拡大すると表明した(2年前の5兆円計画から倍増)。自社株買いなどを通じた資本効率の向上などにより早期のPBRx1割れを目指す点も表記した(下図は2024年5月に公表されたIR資料)

- EV関連への積極投資の加速は話題性はあったものの、ホンダの株価は特に反応薄だ。電動化の投資テーマは超長期で評価する必要がある。足元「電動化」のテーマは、日本の完成車メーカーの株価にとっては不透明要因と認識されている?

- 従って、目先は今期業績の上方修正有無、3,000億円の自社株買いが着実に執行されれるのかどうか、がポイントとなりそうだ

- 以上のことから、電動化戦略が株価に対してプラス評価されるには、相応の時間を要するだろう。ただ、配当利回りには妙味があり、知名度も高い銘柄だ。直近売出しを実施した類似セクターのエクセディ・アイシンともに株価が底堅く推移していることも、売出しへの参加を検討している投資家の背中を後押ししそうだ

Screenshot

Screenshot

デンソーの株価推移と本件へのインプリケーション(アイシンの記事をアレンジ)

- 5,000億円規模を(グローバルオファリングではなく)国内売出しで実施することは珍しい。最近ではデンソーが同様の規模で国内売出しを実施している

- デンソーでは売出総額の2割を海外投資家に販売している。本件も同じ割合を海外に販売すると仮定した場合、4,000億円相当の株式を個人投資家等に販売することになる

- 現在案件執行中のアイシンの売出し(2,000億円規模)でも株価への影響を考察していいるが、これだけの規模を国内投資家に対して短期間で消化すると株価には相応のインパクトが発生する。条件決定日から受渡日にかけて株価が軟調に推移する可能性があるため、注意が必要だろう

- 売出実施後には、上限3,000億円相当の自己株式の取得が控えている。現状の株価水準では1億6,750万株の自己株式の取得が可能だ。今回の売出株式数の56%に相当する(デンソーは29%、アイシンは49%)。3,000億円相当の自社株買いが行われる前提で考えると、受渡後の株価は反転しやすそうだ

- デンソーが売出しを実施した際の株価推移を改めて振り返りたい。今回の売出しは、デンソーの規模と同程度であり、基本的には似た構造であるため、株価推移については参考になるかもしれない

- デンソーの株価推移の特徴は以下の通り

- 売出観測を受けて株価は急落したものの、決議後は(自己株取得のアナウンスを好感して)一旦は反発

- ただし、条件決定日にかけて株価は再度軟調に推移。条件決定後の申込期間中も、売出しに参加した投資家のつなぎ売りの影響もあり株価は下落

- 申込期間が大底となり、受渡日にかけては小反発するものの、受渡日直後の株価は、需給悪化の影響を受け上値は重く、横ばいで推移

- 徐々に受給悪化の影響が和らぎ、自社株買いの効果が株価に反映され上昇トレンドに入る

- 直後の四半期決算がポジティブサプライズとなり、株価は更に上昇

-IPO,PO関係

-PO, ホンダ, 売出し