ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

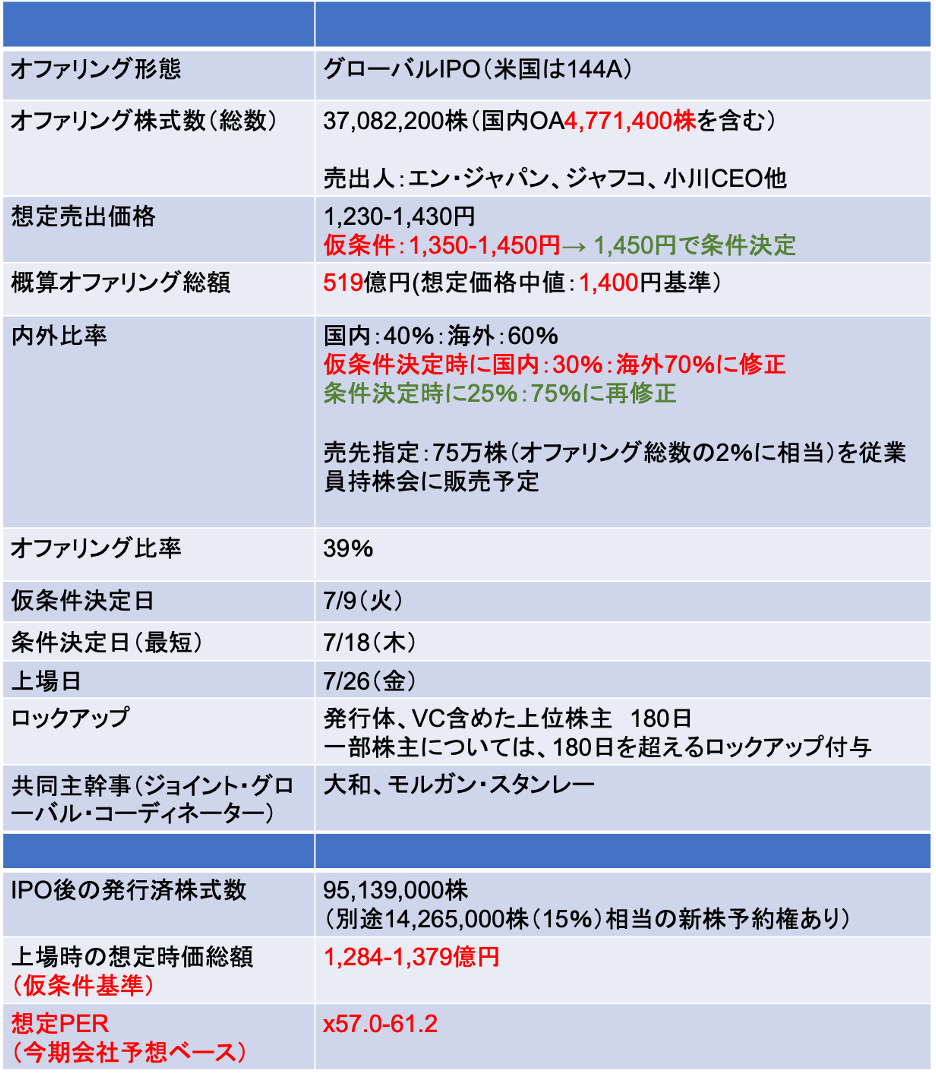

タイミー(215A):グローバルIPOの概要

業績とバリュエーション

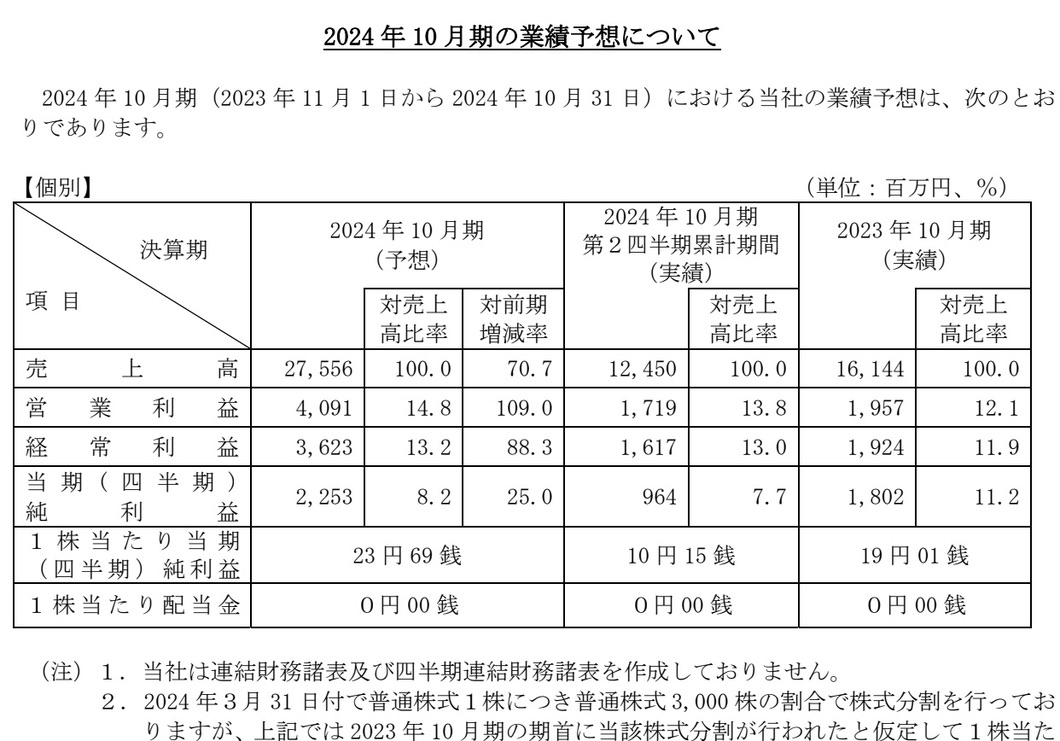

- 今24年10月期の売上高は275億円(前年比70.7%増)、営業利益は40億円(同109%増)

- 規模拡大につれてマージンが高くなり、高い利益成長を実現できている

- 今期の純利益(22億円)に基づく予想PERのレンジはx52〜x60

- 仮にIPOディスカウントを20%とした場合、上場後の想定PERはx65-x75あたりを想定していることになる

- 仮条件レンジでの予想PERのレンジはx57-61。上場後の想定PERはx71-76(IPOディスカウント20%と仮定)

- 既存の人材派遣関連銘柄(パーソル、リクルートなど)のPERのレンジはx20-x30程度、機関投資家の認知後の高いプラットフォーマー(SMS、エムスリーなど)のx20超に比べて、高いプレミアム評価でIPOする予定

- 高収益高成長銘柄では弁護士ドットコム(6027)(PERx73)あたりが比較対象か。いずれにせよ、ダイレクトな比較対象銘柄がないため、3-5年先の業績予想モデルを策定のうえバリュエーション評価することになるだろう

- 一般的にローンチ時の想定公開価格(目論見書記載価格)は一本値で提示することが多いが、本件はローンチ時から1,230-1,430円とレンジで記載しており投資家によって評価にバラツキがでてきそうだ

- 本件は、海外機関投資家を中心にプレマーケティングを実施することから、7/9に提示される仮条件レンジが1,230-1,430円に対して、どの方向に設定されるかによって、投資家のモメンタムを推測することは可能だろう

Screenshot

Screenshot

7/9に仮条件決定(上表の赤字箇所を参照)

- 当初想定レンジ1,230-1,430円を1,350-1,450円に上方修正

- 国内内外販売比率40:60であったところを30:70に修正(海外機関投資家の需要が強かったため、50億円程度を国内から海外にシフト)

7/18に条件決定

- 仮条件レンジの上限:1,450円にて条件決定

- 内外販売比率は25%:75%に再修正(国内から海外に5%シフト)

7/26に上場

- 初値1,850円(公開価格対比+27.6%)、終値1,650円

- 出来高:2,753万株

エクイティ・ストーリー

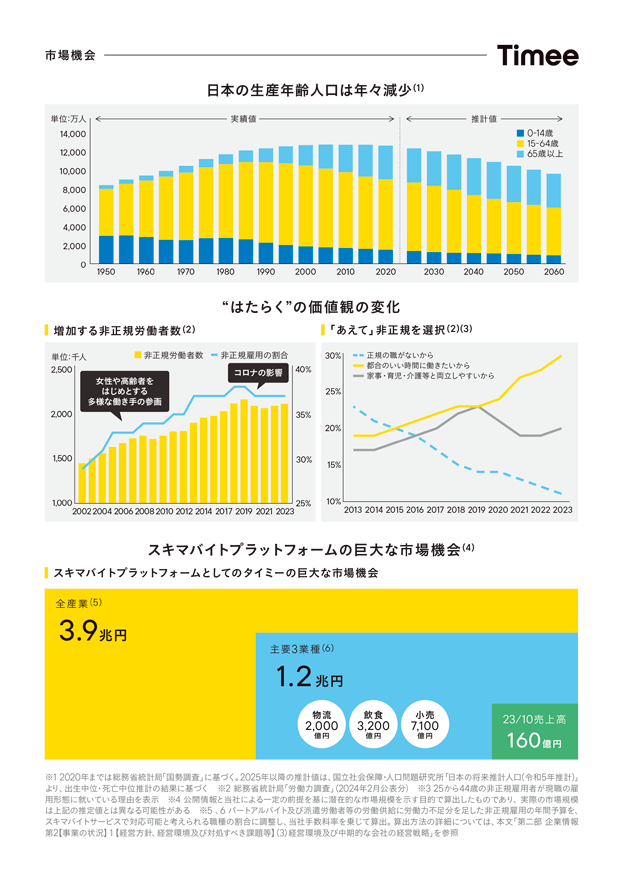

- 当社を取り巻く環境

- 当社がアクセス可能な潜在市場(TAM)は、3.9兆円(内、主要3業種の物流・外食・小売が1.2兆円を占める)と巨大

- 主要3業種でタイミーがアクセスできている事業者数は潜在市場の3%程度(まだまだ拡大余地がある)

- 日本では労働人口が減少していくため、今後益々労働受給のギャップが生まれる(=ビジネス機会の拡大)

- 既存の採用プロセスは非効率(面接・履歴書作成などのプロセス)→タイミーのプラットフォームは採用側にとっても効率的で低コストで人材を募集することが可能

- 非正規雇用・副業ニーズの増大、時給の改善も後押し

Screenshot

Screenshot

Screenshot

Screenshot

- 当社のプラットフォームの特徴(労働者視点)

- フレキシブル・効率的に仕事を探すことが可能

- 従来の面談・履歴書等のプロセスが不要で、即日働くことが可能

- 当日にキャッシュで収入を得ることが可能

- 当社のプラットフォームの特徴(雇用・事業者視点)

- 慢性的な労働者不足に対して、潜在需要を掘り起こしている

- 高いマッチング率と労働者・雇用者双方からの高評価のフィードバックを得ている

- 手数料は3割程度に設定しており、コスト競争力が高い(類似サービスの平均的な紹介手数料率は36%)

- 大手事業者に対して、タイミーを活用することによる、顧客の正社員の業務効率の改善などのコンサルティングが可能

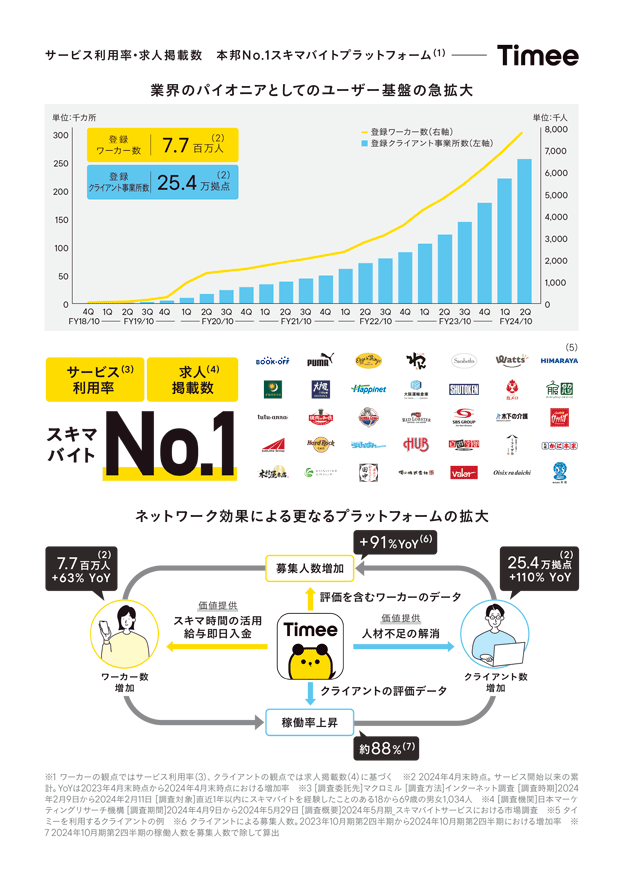

- 当社の強み

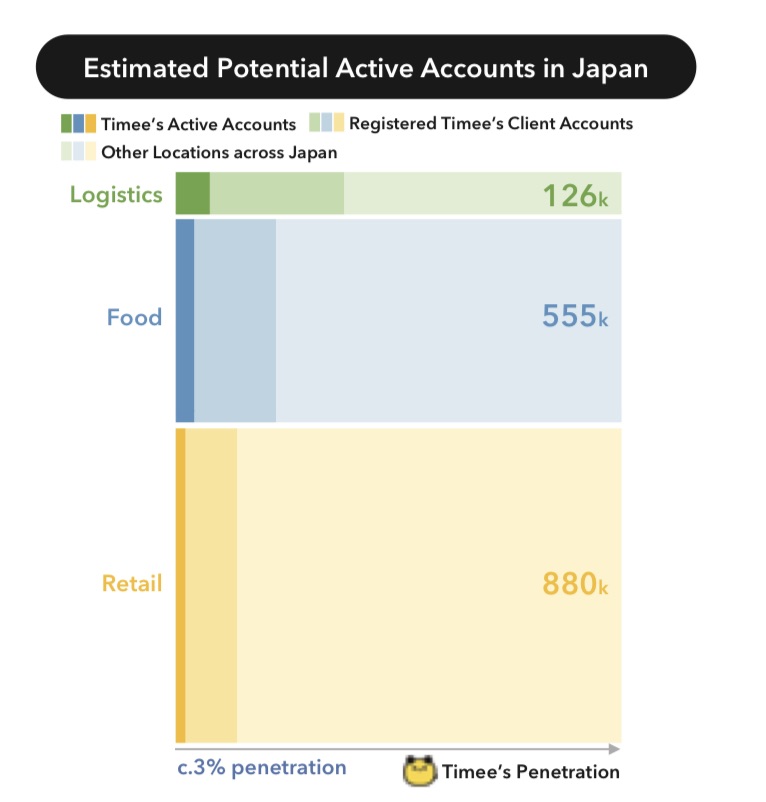

- 市場において確立されたポジショニング

- 主要ターゲット業界である、物流・外食・小売において大手企業の9割が当社のプラットフォームを活用した実績あり

- 7.7百万人の登録者、25.4万拠点のクライアント数により高いマッチング率を実現

- スケール化に成功したことにより、圧倒的なデータベースを保持。他社が真似しにくいプラットフォームに成長

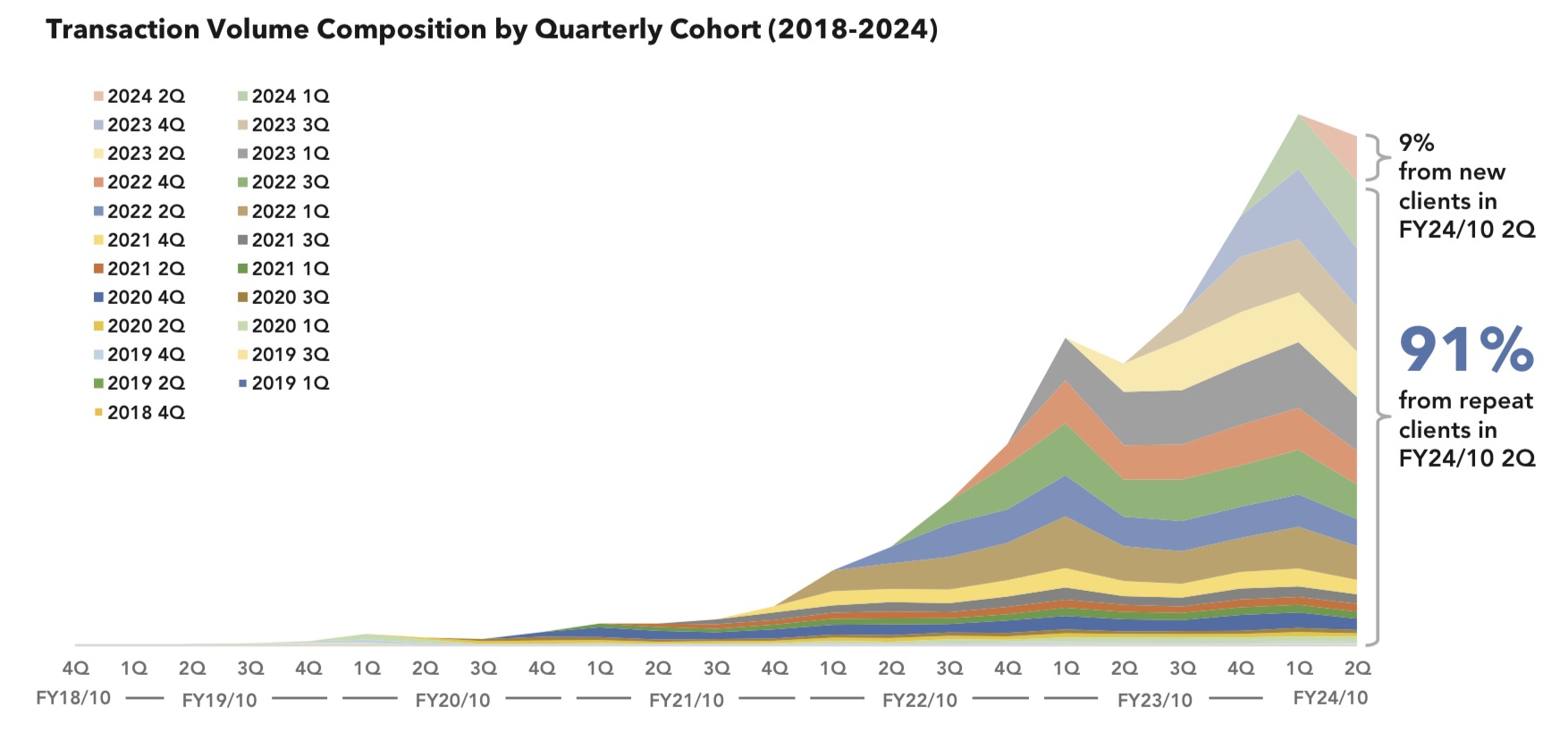

- 採用側のリピート率が高い。直近は9割を超える案件がリピート顧客によるもの

Screenshot

Screenshot

- 今後の戦略

- プラットフォームの拡大を継続

- 既存大口顧客に対してタイミー活用の提案活動を強化

- 都心部から地方の大都市圏にも事業エリアを拡大

- 主要3業種に加えて、労働者不足が課題である保育・介護・デイケア、ホテル業界への業容拡大を図る

- 圧倒的な顧客情報データベースを活用した新たなサービスを展開

- スケール化による収益性の向上を目指す。長期的には営業利益率30-40%を目標とする(今期の営業利益率予想は14.8%)

- 長期的には(単純労働中心の)スキマバイトだけではなく、フルタイムや月単位の労働需要に対応していく

- プラットフォーム機能の拡大におよる利便性向上を目指す(労働者にはフィンテック(決済・資産運用)サービスを提供、採用者には採用代行などのHRテックサービスを提供)

- 海外展開を検討(潜在的に労働者不足に直面する国々がターゲット)

- 競争環境

- オンライン主体の競合先としては以下が挙げられるが、タイミーの高い稼働率が競争優位性の源泉となっている

- パーソル(2181)が運営するシェアフル、LINE ヤフー(4689)が運営するLINEスキマニ、メルカリ(4385)が運営するメルカリハロ、ツナググループ(6551)のショットワークス、スキマワークス

- その他、ディップ(2379)、リクルート(6098)(マイナビ)、フルキャスト(4848)が潜在的な競合

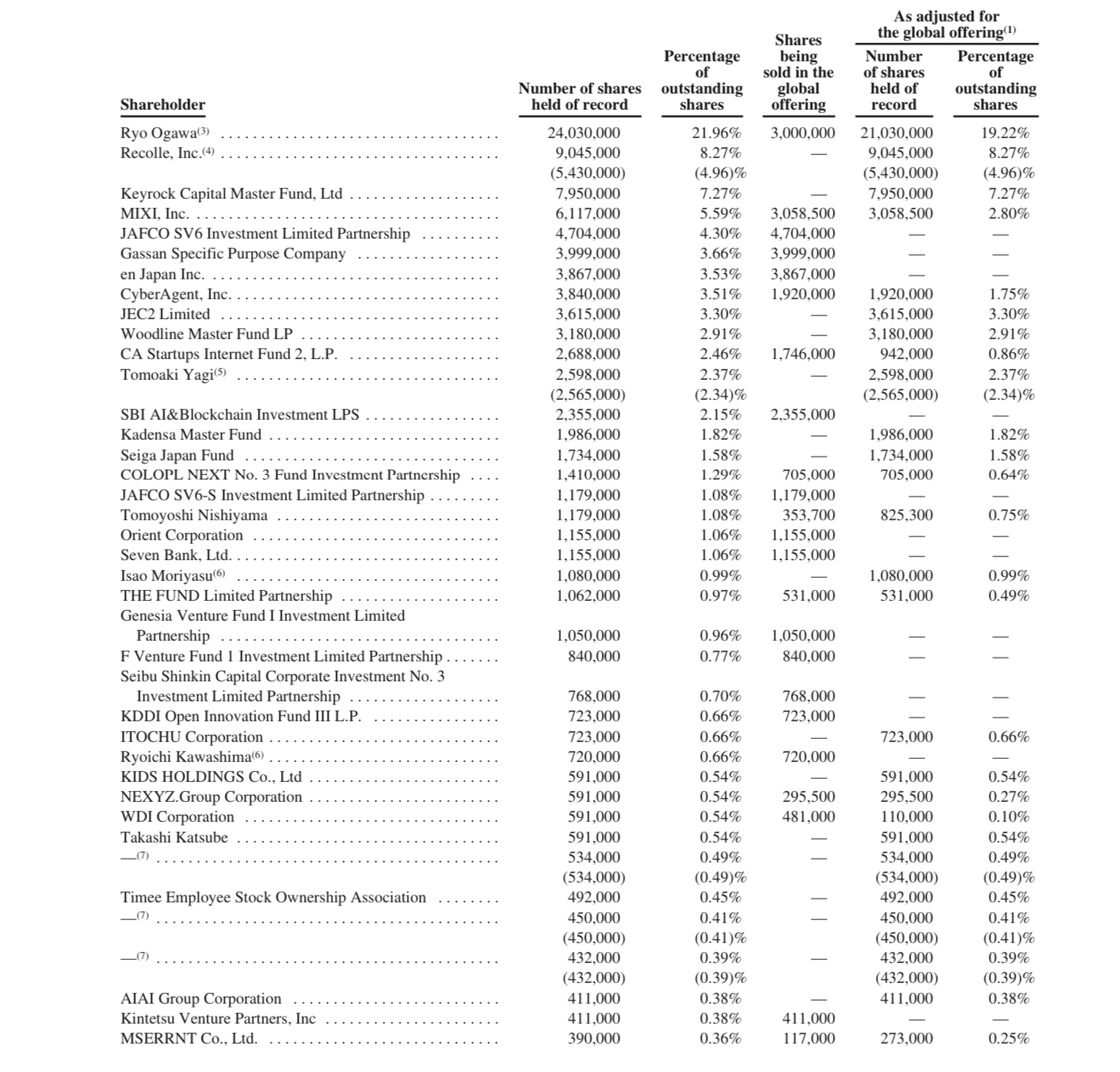

- 株主ロックアップ

- 今回のIPOでは新株による資金調達は実施されない。また、上場に至る経緯から当社株主には多数のVCやエンジェル投資家が存在する

- 通常のロックアップは上場日から180日に設定されるが、一部の上位株主に対しては、ロックアップ明けも1年間に売却できる株数を制限することで、受給悪化懸念を和らげる工夫をしている

- 例えばミクシィは上場より6年間売却制限が課せられており、1年経過後より保有株のうち5分の1ずつが売却可能となっている

- 当社はIPO前(2021年のシリーズDの資金調達)に海外機関投資家からも資金調達を実施している(Keyrock、Woodline、Kadensa)。これらの投資家はIPO後も長期保有することを想定しており、今回のIPOでも売却しない

Screenshot

Screenshot

-IPO,PO関係

-IPO, タイミー, 概要, 買いか