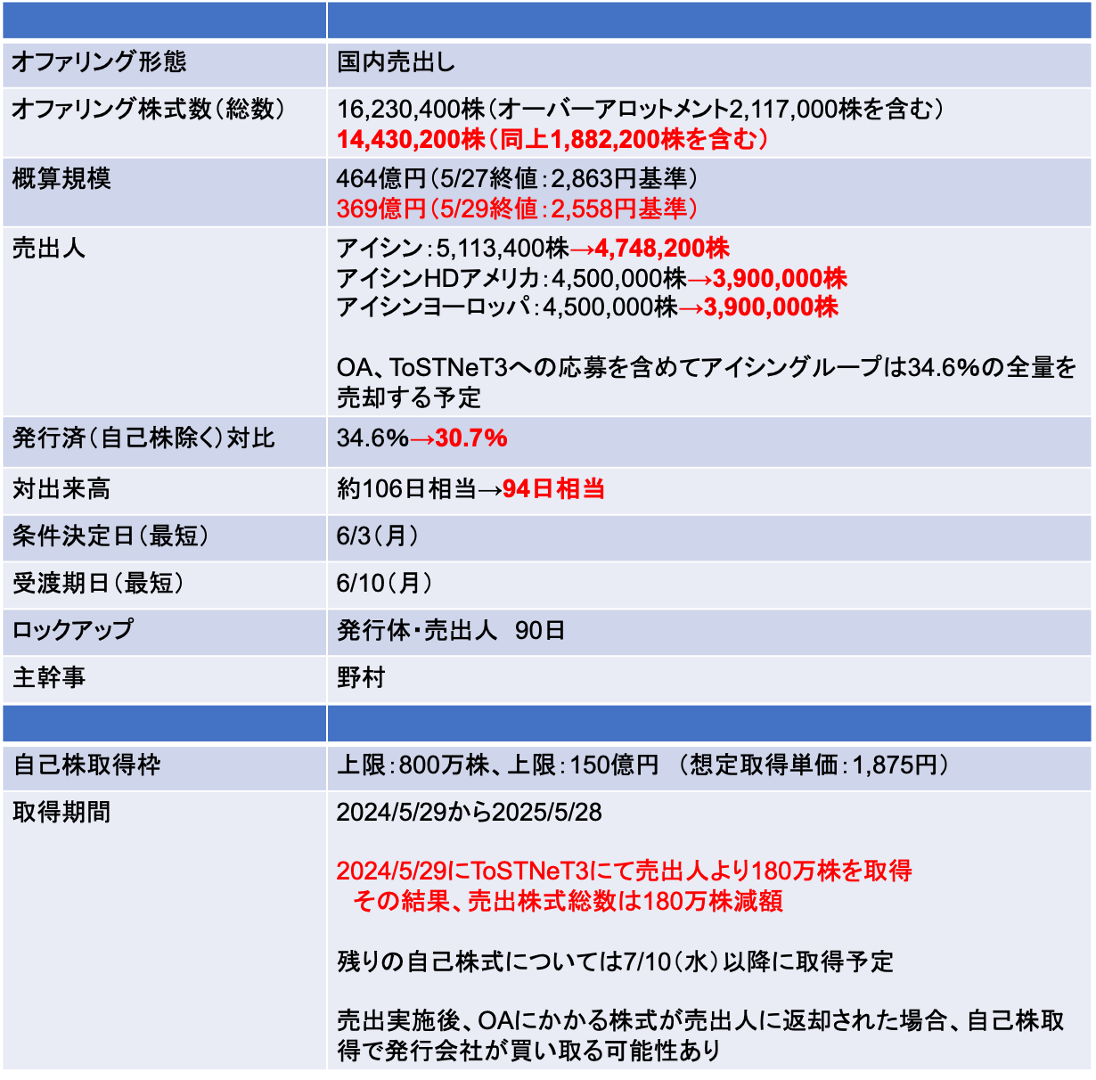

以下は売出しの概要。今週、ToSTNeT3による自社株買いに売出人が応募した場合、下記の売出株式数は減少する(確定し次第アップデート予定)→5/29にToSTNeT3により180万株を取得した結果、売出株式数は減少。該当箇所は、赤字にて追記

なお、2024年6月27日にアイシンが売出しを公表した(アイシン(7259):トヨタグループによる政策保有株の売出しを参照)

- 昨年末のデンソーの売出しをきっかけにトヨタグループの政策保有株の縮減は注目されるテーマとなっていた

- エクセディも、アイシングループという観点では同じ流れで売出しを実施したものと思われる

- 今回大株主のアイシンは、売出し及び自己株取得に応じる形で、保有株の全量を売却する。保有割合34%からの全量売却という点ではインパクトが大きくなりそうだ(売却の可能性は想定できても全部売るのはサプライズになる可能性あり)

- 全量(1,623万株)を売出しする場合、発行済の34%、出来高の100日分、464億円相当の売出規模となるため、受給悪化の影響が大きくなる

- そこで、今回は売出しと同時に自己株式の取得を公表している。本日の終値2,683円でアイシンから150億円相当の自己株を取得した場合、523万株(150億円➗2,683円)を吸収することが可能だ。その場合、売出株数は1,100万株程度となり、一定程度受給悪化の影響は緩和されるだろう

- 結果的には180万株(取得価格:2588円、取得総額約47億円)の自己株式を取得し、売出総株式数は180万株減額され、1,443万株となった

- 残りの103億円(単価2,588円基準で399万株相当)は売出及びシンジケートカバー取引期間終了後の7/10(水)以降に取得予定

- なお、今回の売出しではOAにかかる株式(上限:188万株)がアイシンに返却された場合、発行会社が自己株式の取得により買いとるとのこと。昨年の芝浦メカトロニクスの売出し(東芝グループが全量売却)と同様のスキームだ

- OAの説明は、NSD:売出しの記事を参照

6/3に条件決定

- 売出価格:2,549円(ディスカウント率:3%)

- 引受価額:2,443.88円(引受手数料率:4%)

- 本件公表から条件決定まで株価は8.2%下落(TOPIXは1.1%上昇)

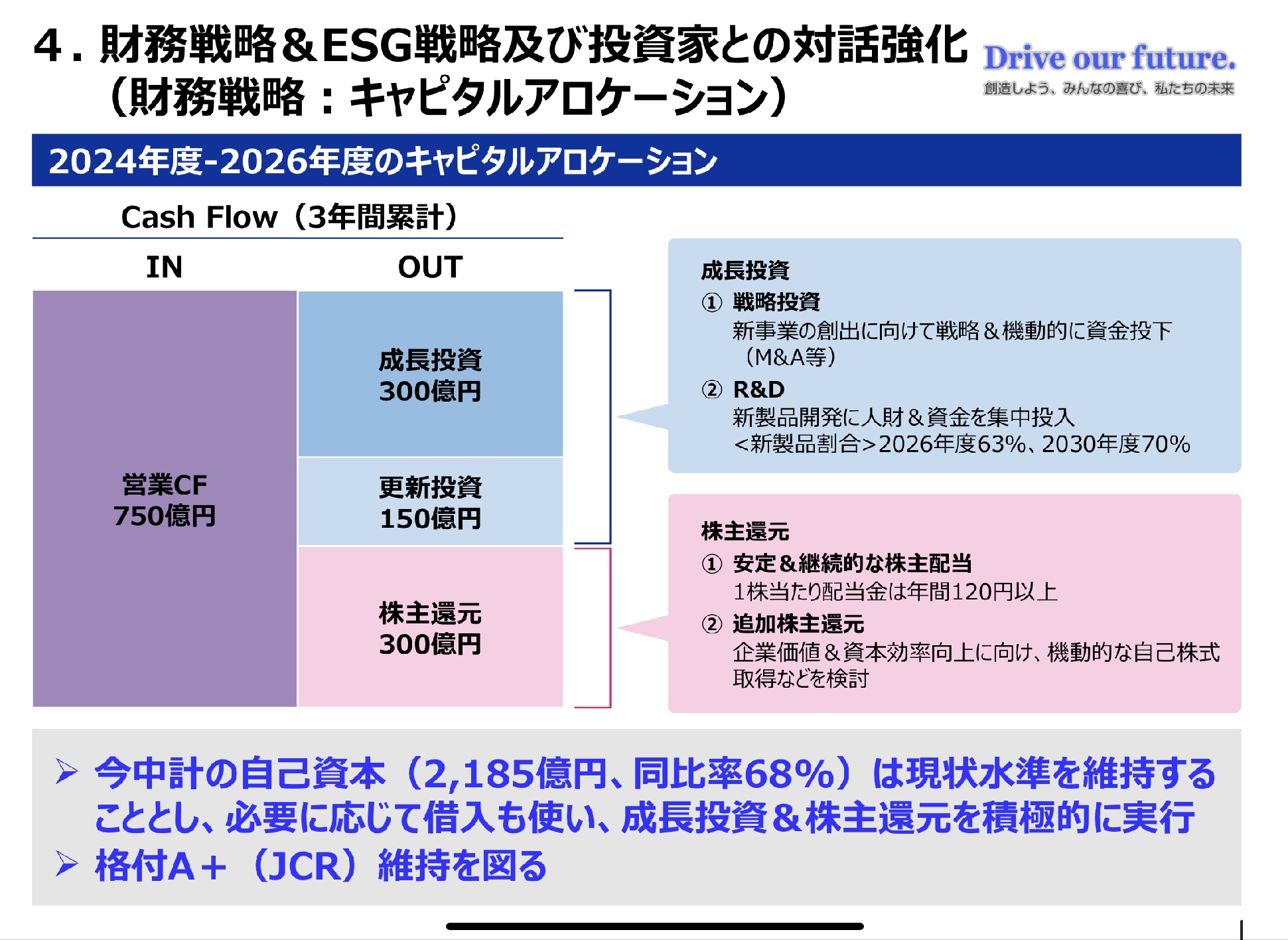

4/26に公表した中長期のキャピタル・アロケーション

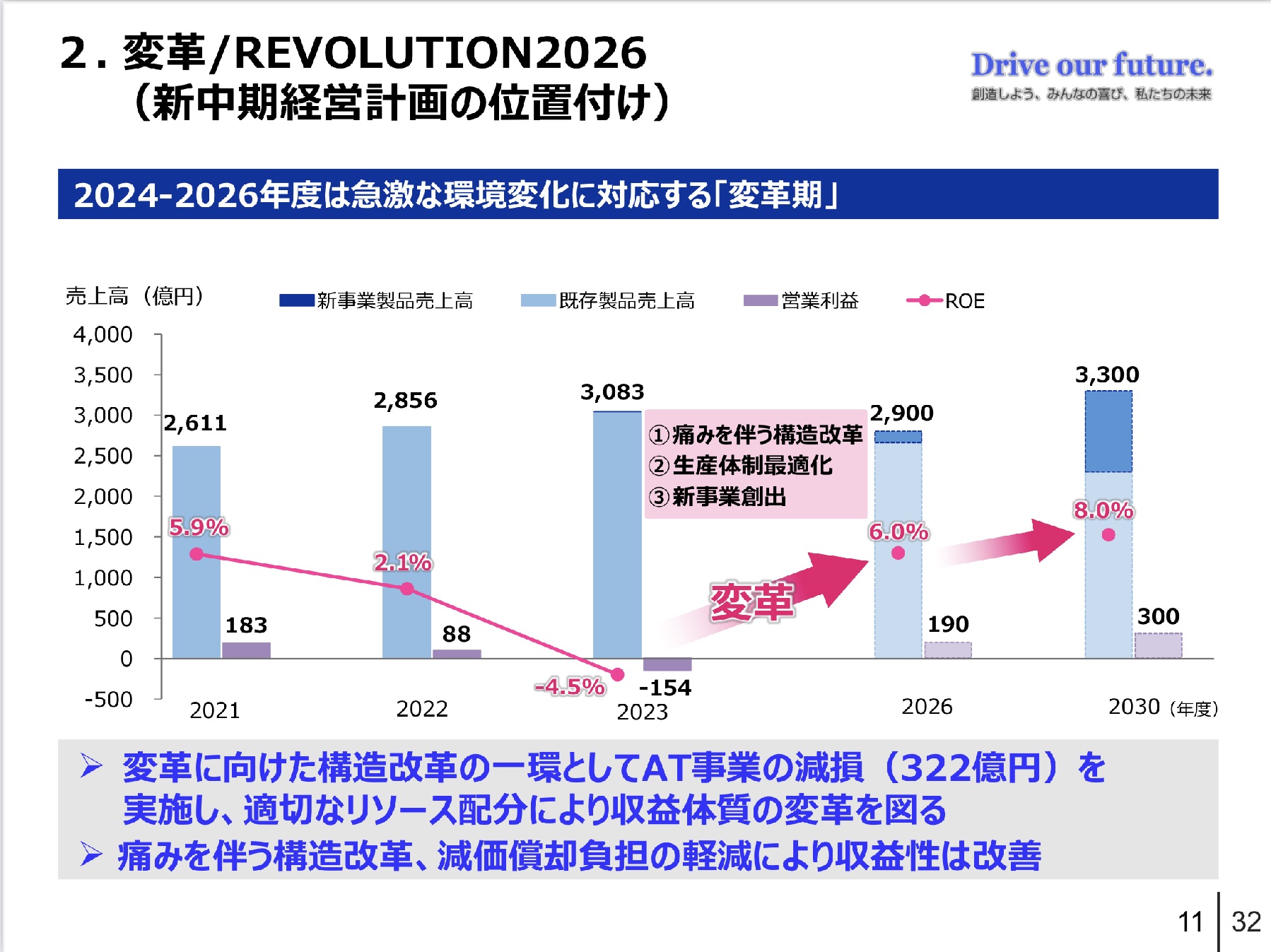

- 当社は自動車向けクラッチの大手だが、超長期的には電動化の影響で業績が縮小していくことが懸念されている。4/26に公表した中長期戦略では、2030年度までに(電動化の変革に対応した)新事業の売上高比率を3割に引き上げる目標値を設定している

- ただ、現時点で新規事業の成長性を評価するのは困難かと思われる。したがって、安定配当銘柄の観点で投資判断を考えてみたい

- 今後3年間の配当は120円以上としている。5/27終値基準での配当利回りは4.2%と高い。PBRもx0.6であることから、割安に放置されている高配当銘柄?しかし、今期予想PERx13.9。自動車部品銘柄対比での割安感は乏しい?見方は分かれるが、配当目的の個人投資家には一定程度受け入れられそうだ

- また、1株当たり配当金120円で一定と仮定した場合、年間の配当総額は55億円程度、3年で165億円程度と試算される。上スライドの通り、3年間で300億円の株主還元を実施する計画であるため、追加の株主還元も期待できる?

- ただし、本日公表した自己株式の取得(上限150億円)が、株主還元300億円にお含まれるのかどうかは確認が必要になりそうだ

- 含まれるのであれば、追加的な自己株取得による株主還元が期待できなくなる点に留意が必要だ

電動化の影響を受ける内燃機関関連ビジネスは投資対象として魅力があるのか?

- 電動化により主力事業にネガティブな影響を及ぼすことが懸念される同様の銘柄として日本特殊陶業(5334)が挙げられる。当社は個人投資家からは高配当バリュー株と見られていて認知度も高く、2023年来の株価はエクセディをアウトパフォーム

- 主な株価指標:配当利回りは3.6%、今期予想PERx10、実績PBRx1.4

- 当社の場合、新規事業だけではなく、既存事業においても規模の拡大を図り残存者メリットを享受する戦略を掲げている(直近はデンソーから内燃機関向け事業を買収している)

- 実際当社のスパークプラグ事業は高い収益性・CF総出力があり、投資家からの評価も高まった

- 実はエクセディの株価も、TOPIX対比でアウトパフォームしている。既存事業のV字回復を好感(➕円安効果)して株価は堅調に推移してきたと考えられる

- 内燃機関関連銘柄の株価は意外と検討している!

- ただ、エクセディが高配当銘柄だけではなく、PBR1倍超の成長期待銘柄として再評価してもらうには、既存事業における残存者メリットを享受できるような成長戦略を打ち出す必要があるのかもしれない

- 「縮小する市場でもM&Aによりシェア・アップを図り残存者メリットを享受する」成長戦略は、新規事業を育てるストーリーよりも投資家からの受けがよい?(少なくとも私は前者を期待したい)

- エクセディの場合、今後3ヵ年は減損・構造改革により売上高は減少するが利益は成長する戦略を打ち出している

- 会社資料によると当社のクラッチ事業の世界シェアは21.9%でNo1、トルクコンバータも24.9%でNo1のようだ。「当社が強い事業をシェア拡大などの施策によりさらに強固にする」ストーリーがあれば、個人的に買いたい銘柄の一つに浮上するのだが、、