九州地盤の住宅注文メーカー。3Dプリンタハウス、AIを活用した図面設計のサブスクサービスなど先進的な取り組みを行なっている東証グロース銘柄だ。2019年、2021年とPOを実施しており、過去5年間で3度目の増資を実施する。その概要と実施する背景について紹介したい

案件概要

- 希薄化率は6%程度であり、比較的控えめな増資といえる。3DプリンタやAIなど新たなテクノロジーを活用して(アナログな)住宅市場でのビジネスチャンスを拡大していくのが、エイクイティ・ストーリー

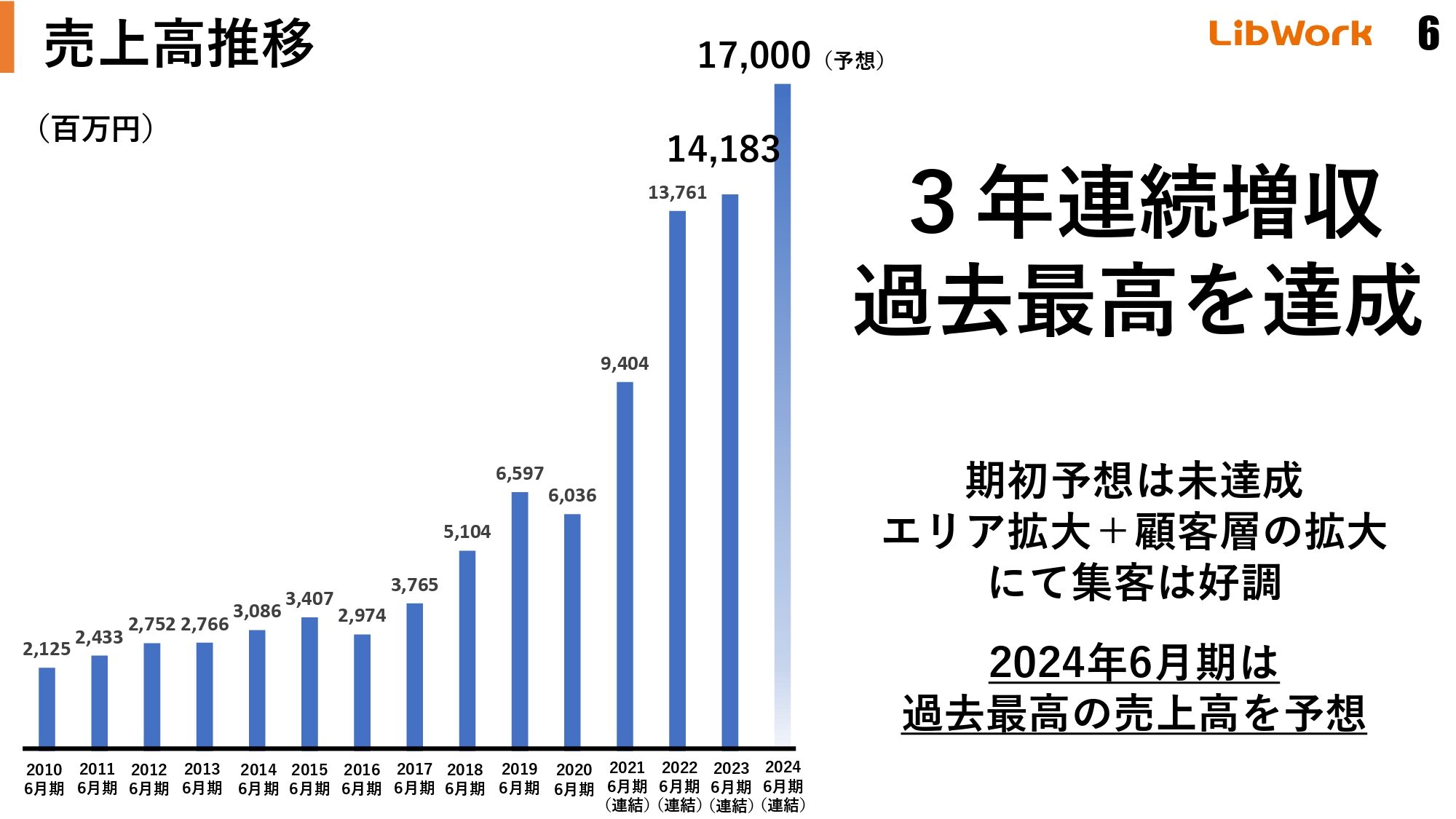

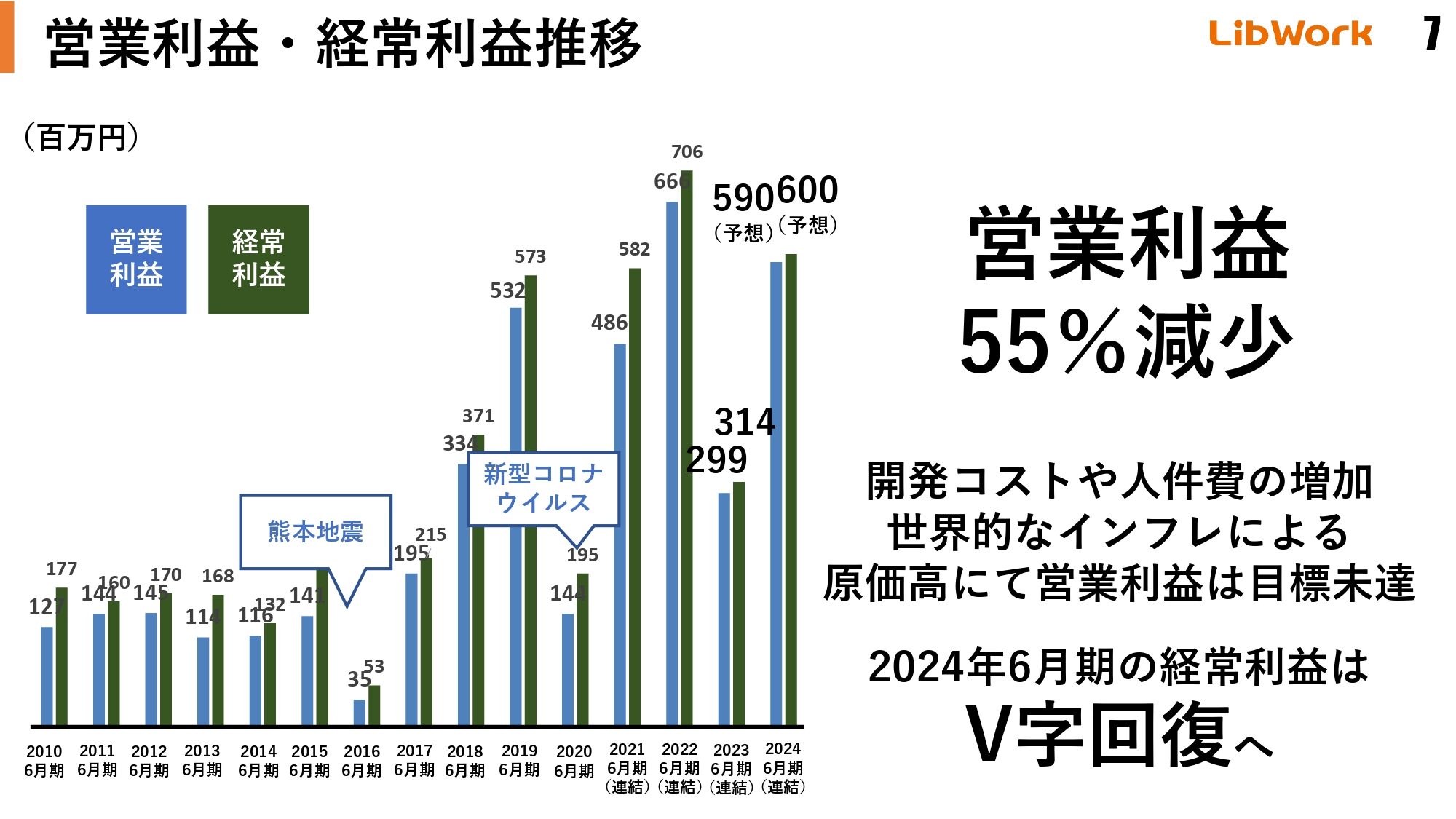

- 直近3年間で売上高は倍増しているものの、資材費高騰で利益は踊り場であったが、今24年6月期はV字回復を見込んでおり、来期も順調に成長していく見込み

- 東洋経済の来期予想ベースのPERはx31と、それなりに評価されている株価水準

- 本社が熊本にあり、今後TSMC効果も期待できることから、時価総額(185億円)の割には、注目を集める案件になりそうだ

社長が個性的でユニークな取り組みを実施している

- 興味ある方は、直近の決算説明会のYouTubeの動画をご覧いただきたい。(社長自らの言葉でプレゼンを聞いていただいた方がつたわるかと思います)。時間のない方は、書き起こしを斜め読みすることをお勧めしたい

- 概略は以下の通りだ

- 3D・AIなどの新技術を活用した家づくりとデジタルマーケティング戦略を行うユニークな企業。無印の家、Afternoon Tea Houseなど異業種とコラボした家づくりなども行なっている

- 前期は資材高の影響で利益が大きく減少したが、中長期の成長ストーリーは不変(株価も来期予想PERx30と相応に評価されている?)

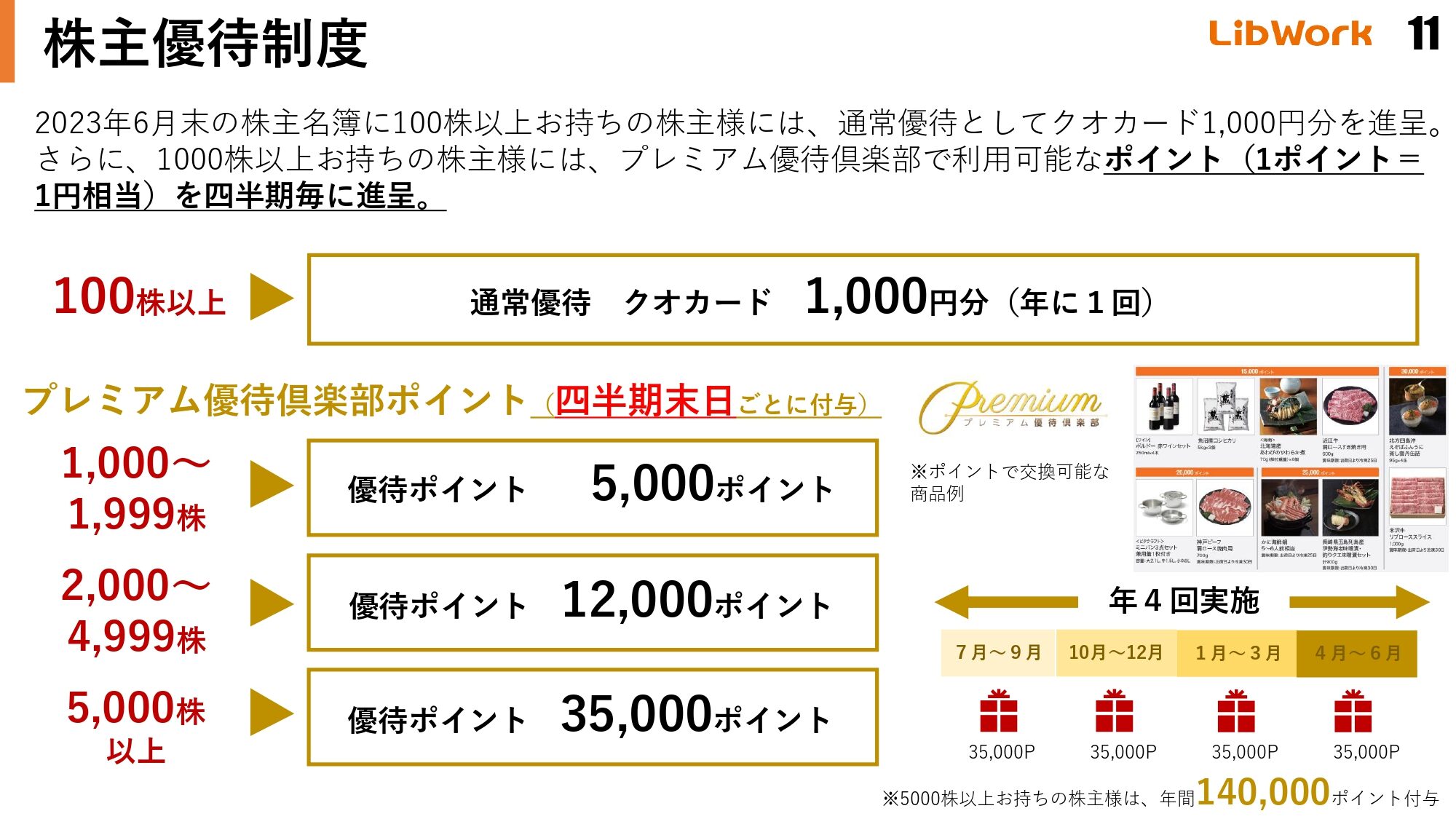

- 4半期毎に株主優待を設定しており、時価総額500億円を超えるまでは、優待を廃止するつもりはないと社長が明言

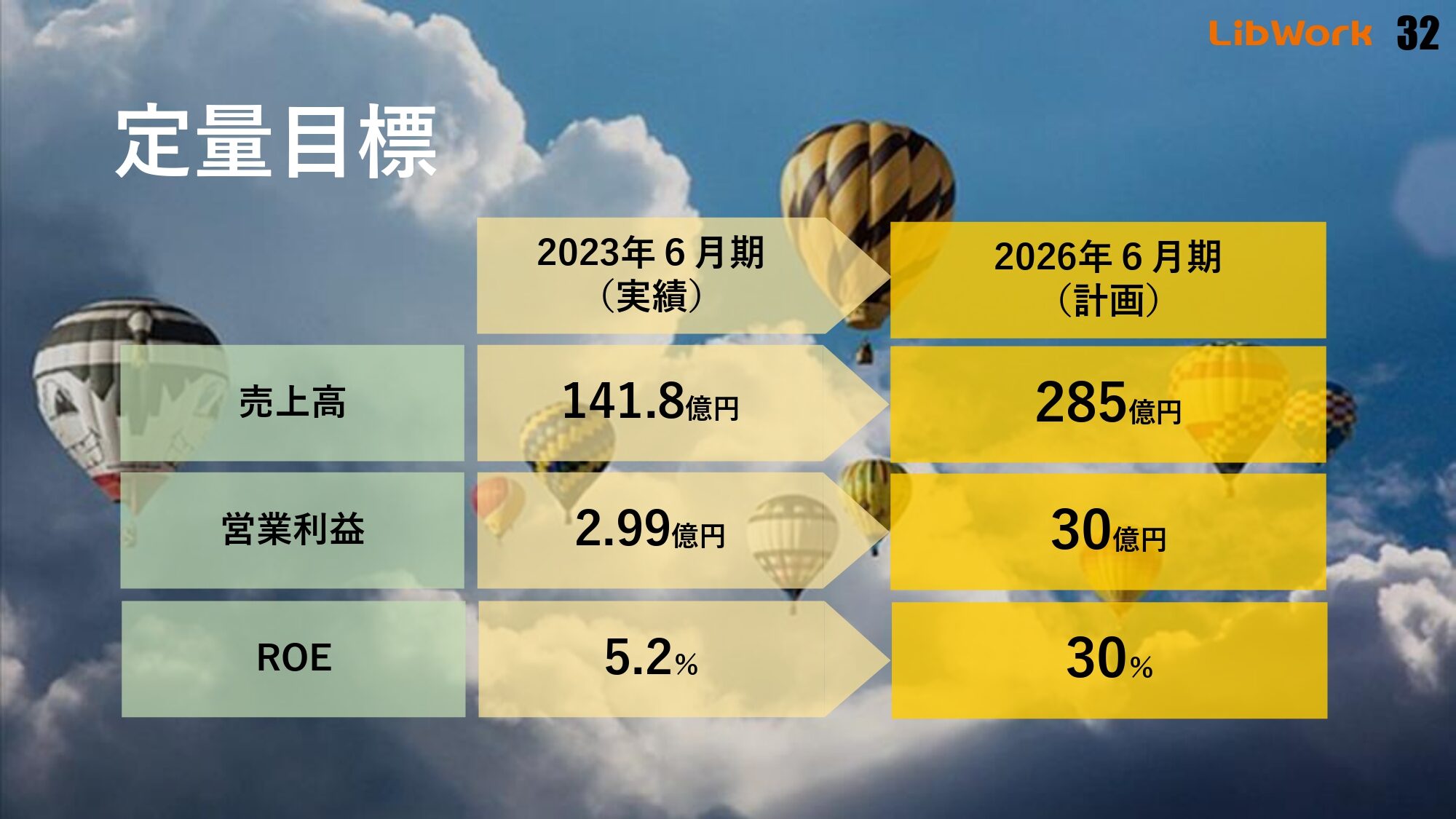

- 中計は意欲的。営業利益は24/6期の5.9億円から26/6期に30億円に拡大する目標(2年で約5倍)。その蓋然性が高まれば株価の上値は十分に期待できる?

- 社長がユニークな方で1973年生まれでまだ若い。最終的にはこの社長にベットするかどうか、おまけで手厚い優待を享受するが投資判断のポイントになりそうだ

売上高は順調に伸びている。直近資材高の影響が利益に悪影響を与えていただ、今期はV字回復を見込む

時価総額500億円に成長するまでは個人株主を最重重要視する方針。特に四半期配当・四半期優待が最大の特徴。1,000株で年4回計2万ポイントが付与される(7,500名を超える個人株主が存在)

中計は意欲的。24年6月期の営業利益予想は5.9億円。これを2年で30億円に拡大するのが目標。建売販売の事業拡大だけでなくロボホームなどのプラットフォームからIP収入で年間5億円程度の営業利益を稼ぐ戦略