ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

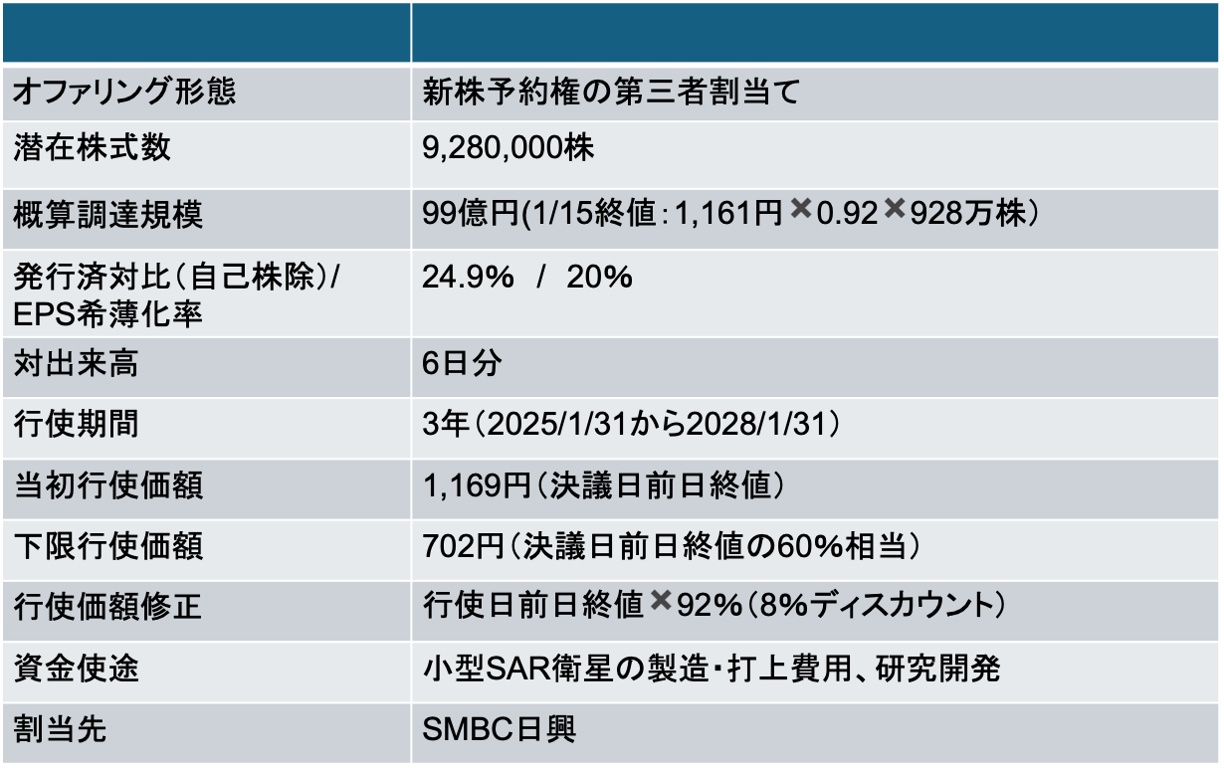

QPS研究所(5595):衛星打ち上げのためにMSワラントを発行

- 2023年12月にIPOしたQPS研究所だが、大凡1年ぶりのセカンドファイナンスとしてMSワラントを活用

- この間類似銘柄では、以下のようなエクイティ・ファイナンスが実施されている

- 優良な海外機関投資家向けにPOができるのが理想だが、現実的には難しい状況。かかる状況下、確実に資本調達が可能な手法としてMSワラントを選択したと考えられる

- 通常MSワラントを実施する場合、発行済株式数の25%以内で実施することが多いが、本件は24.9%に設定

- 25%を超えるMSワラントを実施する場合は、株主総会の承認あるいは、独立第三者の意見書が必要

- 本件は、上記プロセスを不要となるギリギリの水準に設定。余計なプロセスが発生しないなかで最大限の調達を実施したいという意図だろう

- 本MSワラントは対発行済の25%相当であるため、規模は大きい。ただ、幸い当社には流動性がある。MSワラントの場合、エクイティ・ストーリーに加え、流動性が大きなポイントとなってくる

- 潜在株式数が1日平均出来高の20日分を超える規模の場合、行使完了に時間をようする傾向がある(自身の経験に基づく感覚です)

- 本件の場合、1日平均出来高の10日未満の規模であるため、株価が底打ちすれば、ある程度は順調に行使が進むと予想する

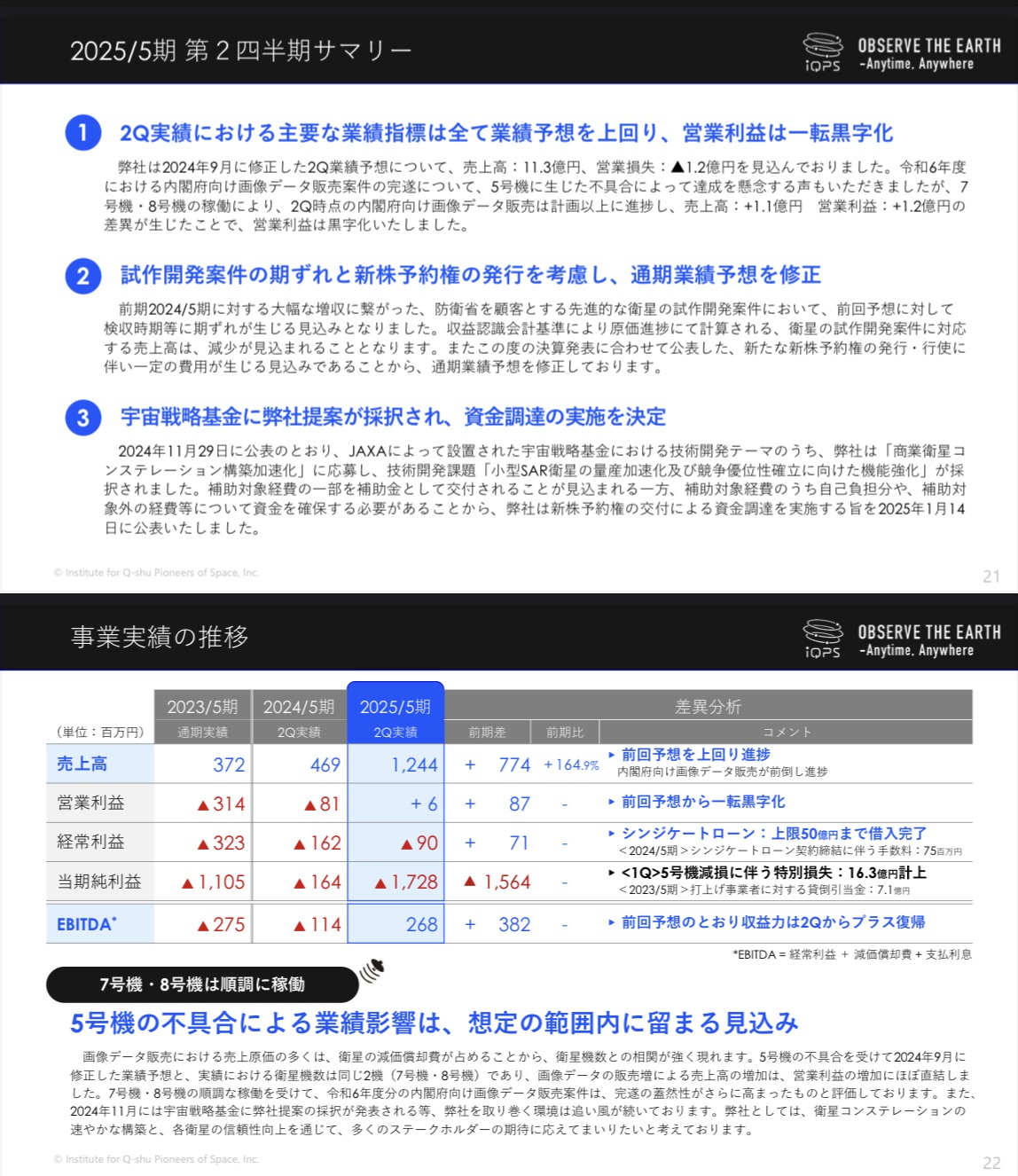

当社は発行決議と同時に2025年5月期の2Q決算を発表

- 通期業績は下方修正(主として期ずれが要因)

- SMBCをアレンジャーとしたシンジケートローンは上限枠一杯の50億円を満額を借入済み(手数料が75百万円発生。。)

- これにより直前四半期時点で83億円の現預金を保有。目先のて元流動性は問題ない状態

- ただ、本ローンには財務制限条項が設定されている。DEレシオを1以下に維持すること、現預金は10億円以上を維持すること

- 財務制限条項への抵触を回避するためにも、先んじて増資する必要があるのだろう

Screenshot

Screenshot

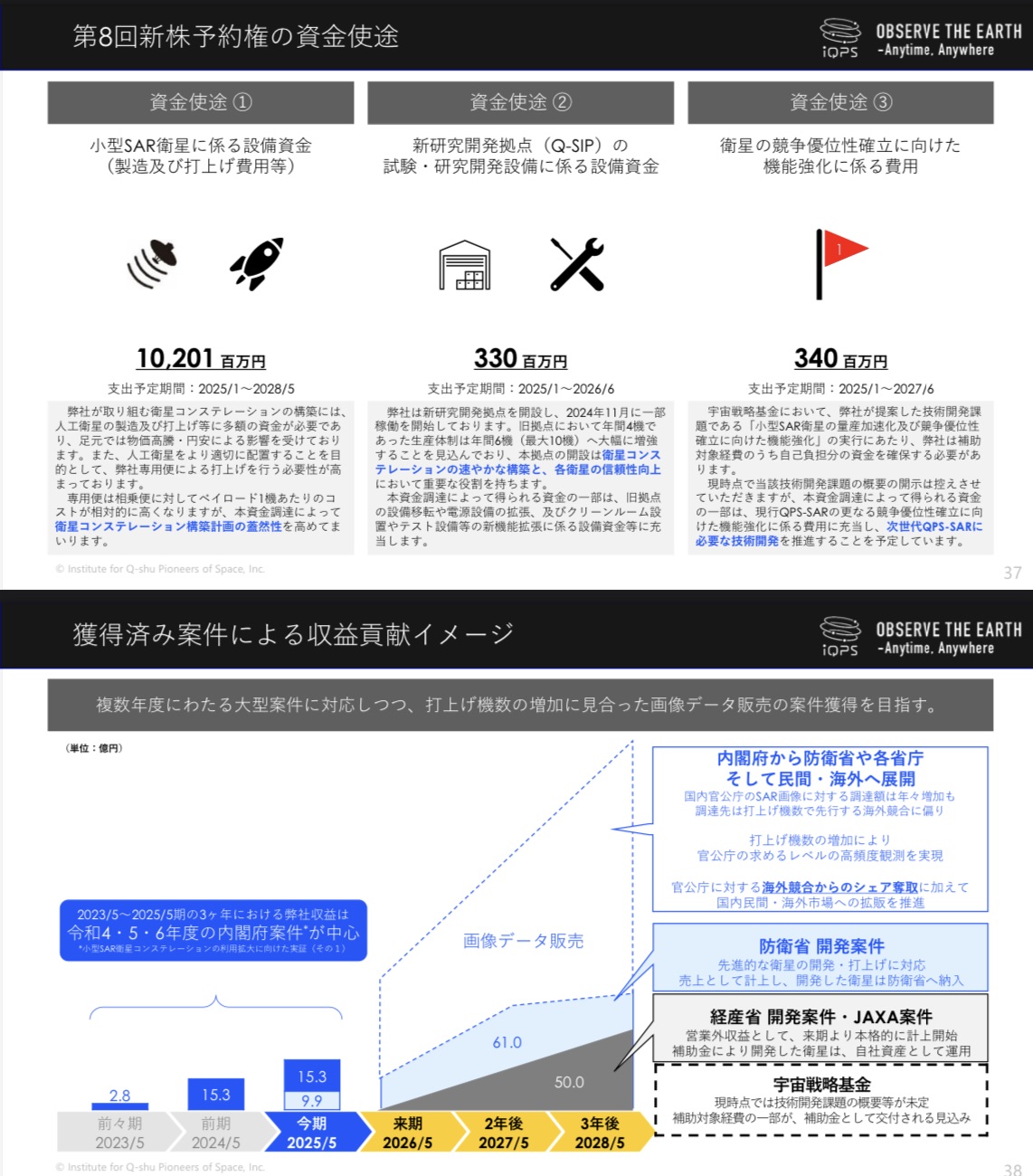

2026年5月期以降は画像データ販売の案件獲得により打ち上げ機数に見合った収益を計上可能?

- 今回の調達資金は、2028年5月までの衛星打ち上げ費用に充当される予定

- 来期以降は画像データ販売が売上に貢献してくると期待されている

- 今期を乗り切れば安定的に利益を計上できると期待して株価は底打ちするのか、株価のパフォーマンスが資金調達額にも影響するため、注目していきたい

- 来期以降安定的に黒字を計上できれば、POのハードルも下がってくるだろう。MSワラントをやるくらいなら、POができる時期まではストラテジックなスポンサーが出資した方がよいのでは?と個人的には思うのだが、、(SynspectiveのIPOでは三菱電機が出資している)

Screenshot

Screenshot

-IPO,PO関係

-MSワラント, QPS研究所, ワラント, 増資, 株価