ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

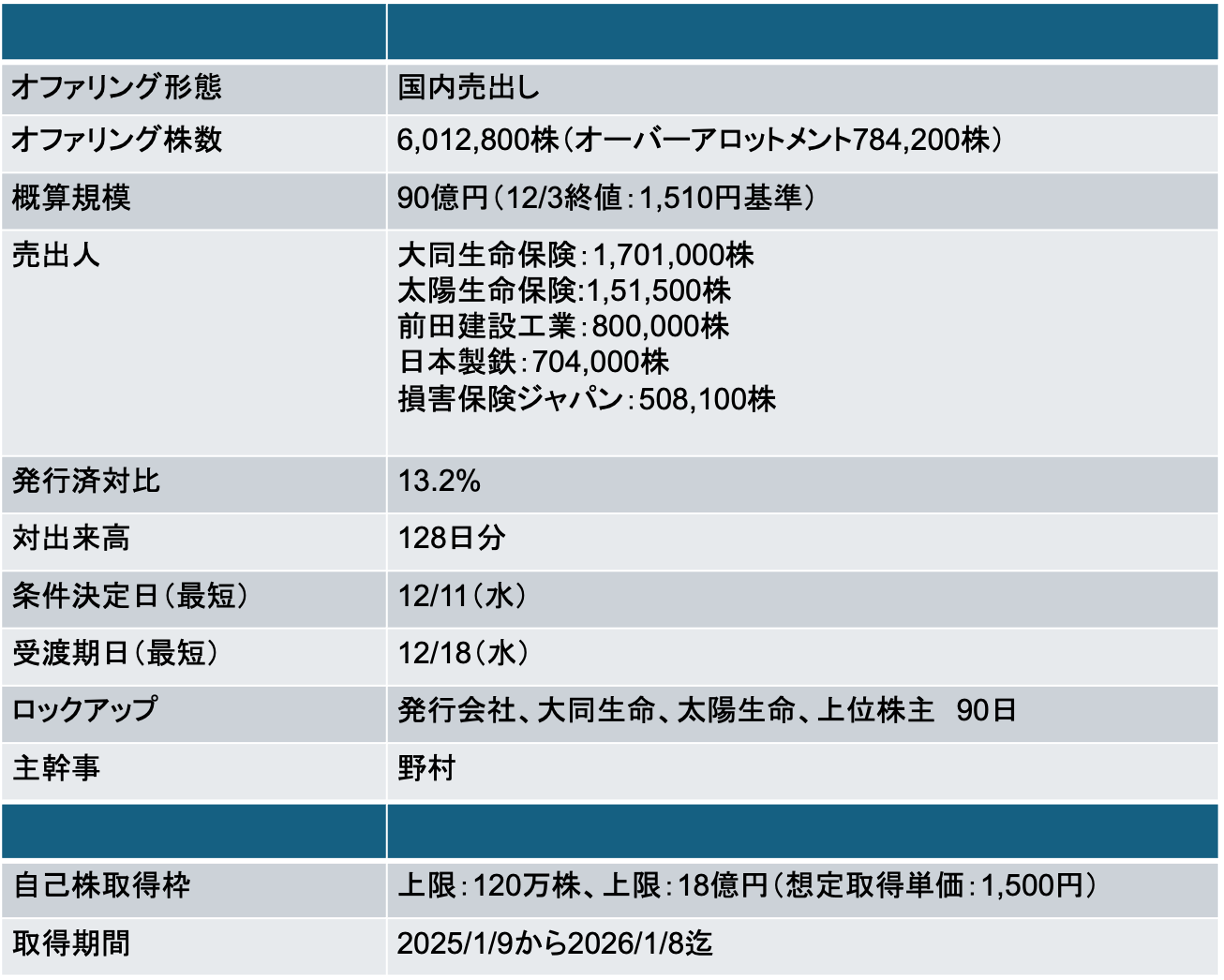

月島ホールディングス(6332)国内売出し(PO):政策保有株式の売却

- 2024年最後のPOになるかもしれない。本件も生損保をはじめとした株主による政策保有株式の売却を目的とした売出しとなる(今年は政策保有株売却の売出しが多かった。。)

- 発行会社側から能動的に売出しへの参加を要請した模様

- 太陽・大同生命はOAを含めて全量売却、それ以外の売出人は全量売却するものと思われる

- 発行会社も売出人株式を保有しており、今後株主還元の原資となることが期待される(以下は2024年3月末時点での保有状況)

- T&DHD:41億円、インフロニア:31億円、日本制鉄:9億円

- 中計期間中に70億円売却を目標としているため、当社としても上記銘柄の売却に動くことになるだろう

- なお、売出しと同時に自己株式の取得を決議している。上限は120万株に設定しており、売出株式数の2割に相当する

- 売出し実施後に自社株買いが控えているものの、元々流動性が低い銘柄のため、短期的には需給悪化の影響が大きくなりそうだ

12/11に条件決定

- 売出価格:1,360円(ディスカウント率:3.5%)

- 引受価額:1,296.55円(引受手数料率:4.5%)

- 公表から条件決定まで株価は6.6%下落(TOPIXは0.2%下落)

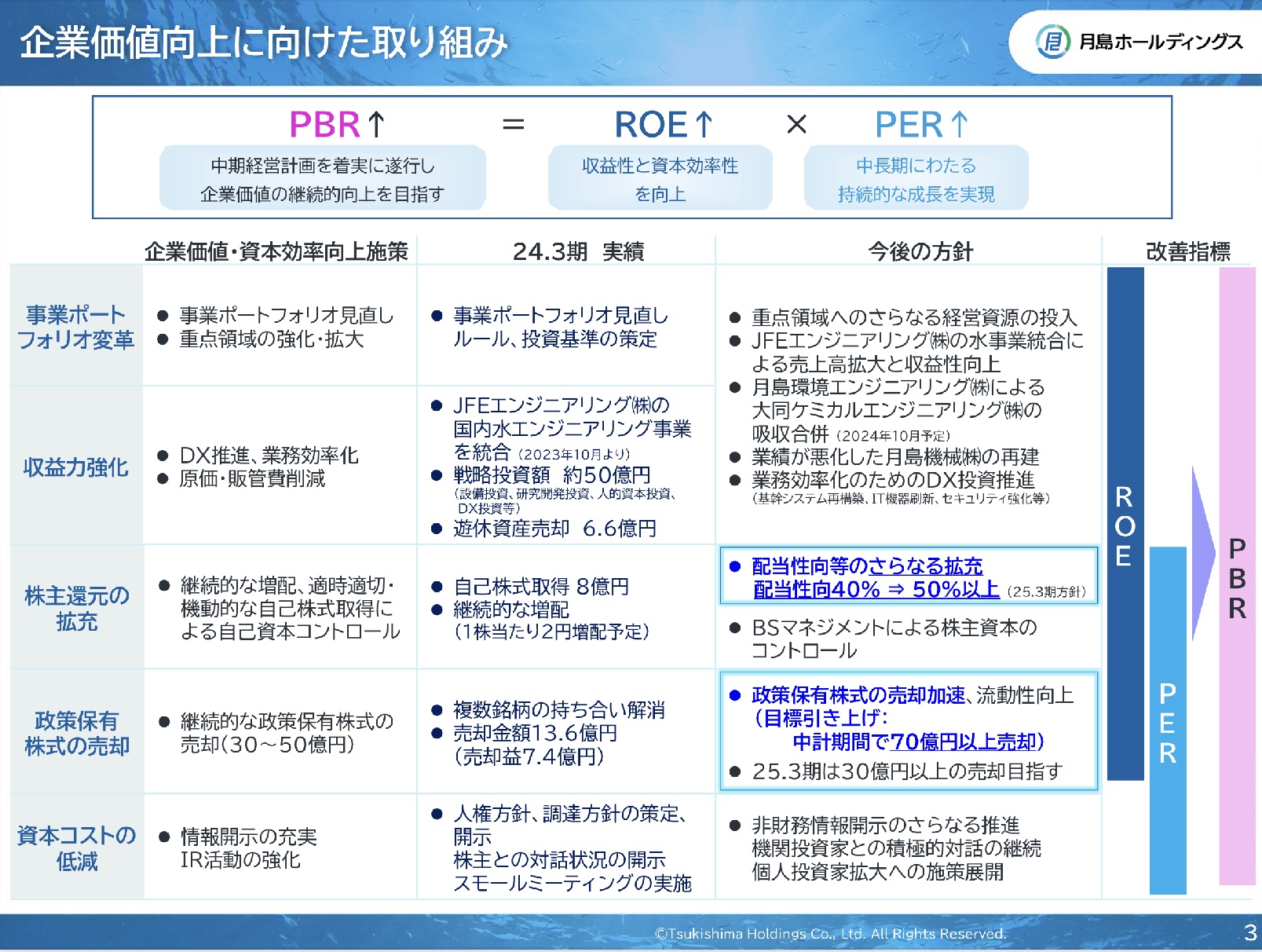

PBR1倍割れに対する対応策

- 現状の当社のPBRはx0.7。1倍を目指して、2024年5月に資本コスト・株価向上を意識した施策について公表している

- 具体的には、以下を挙げている

- 中計における目標ROEを8%以上に設定

- 事業ポートフォリオの見直し、成長投資

- 配当性向を40%から50%以上に引き上げ

- 政策保有株式の売却加速(今25年3月期は30億円以上の売却を目指す)

- IR活動の強化

Screenshot

Screenshot

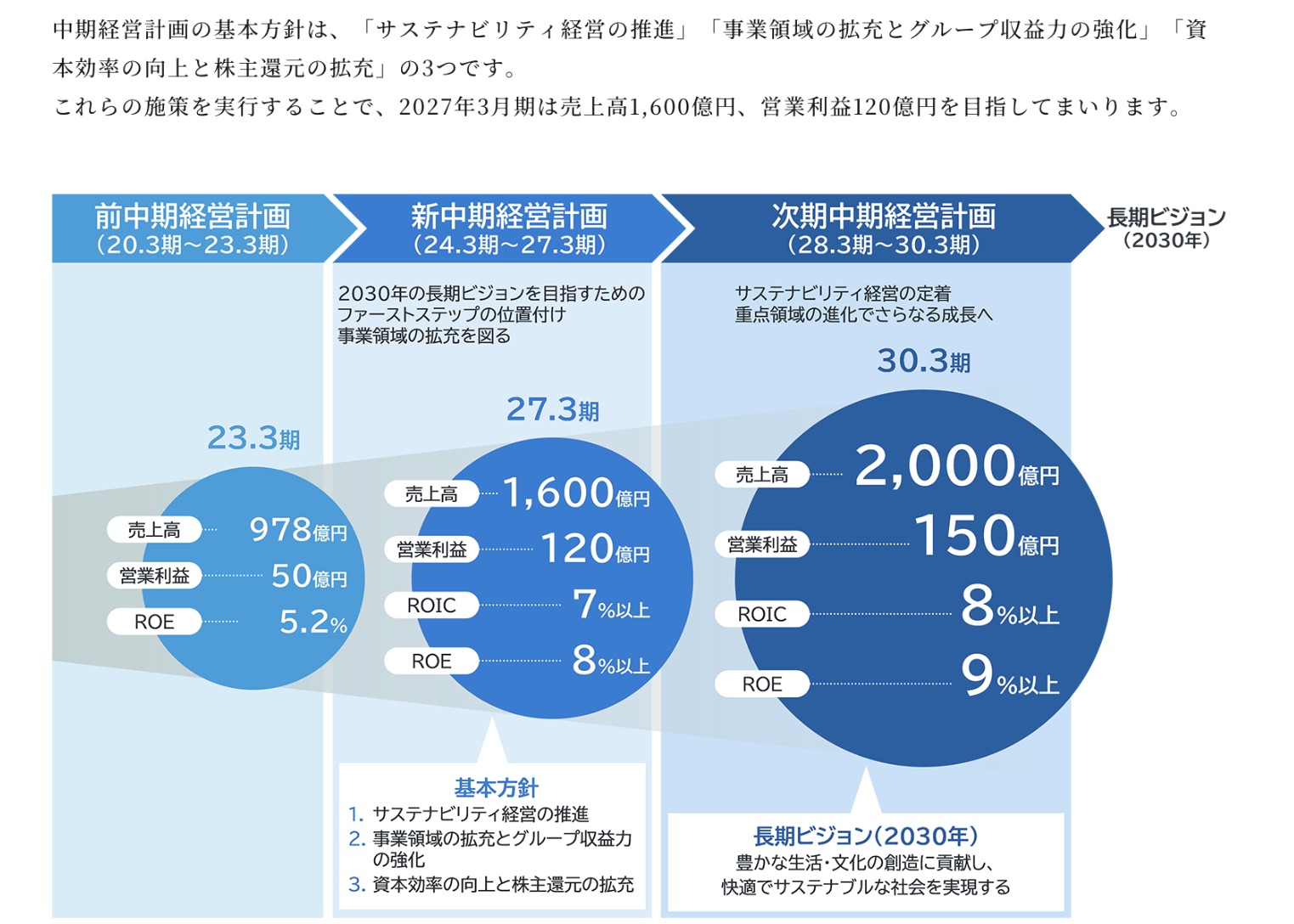

中計目標値:27/3期の営業利益120億円(25/3期予想は70億円)

- 当社は2024年-2027年3月期の4年間の中計を策定している。営業利益を50億円から120億円に増加させる意欲的な内容となっている

- 今25/3期の営業利益予想は70億円だ。つまり来26/3期から27/3期の2年間で大きく成長を見込んでいる計画となっている

Screenshot

Screenshot

- 来期以降の成長を牽引するのは産業事業(EV用をはじめとしたリチウムイオン電池向けの聞き・プラント事業)

- 24/3期の産業事業の営業利益は14億円。中計最終年度には52億円という高い目標値を設定している(現時点では、達成の蓋然性に関して評価が分かれそう)

- 一方、水環境事業に関しては、受注も過去最高水準となっており順調のようだ

- 今後の利益成長(=株価上昇)の蓋然性を評価するうえでは、産業事業の成長達成確度がポイントになりそうだ

- 今期に関してはEV投資が踊り場を迎えており、2Q時点においては営業減益となっている(4Qの大型受注獲得に注力中)

- 国内のEV投資に関しては、政府の補助金のサポートもあり大きく下振れする可能性は低いようだが、海外のEV業界の投資の底打ち・再拡大が中計達成するうえでは重要な前提条件になりそうだ

- 決議日時点の株価ベースでの今期予想PERはx14.7、実績PBRはx0.7。産業機器事業の不透明化が払拭できれば水準訂正も期待できる?

Screenshot

Screenshot

-IPO,PO関係

-PO, 売出, 月島, 株価