ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

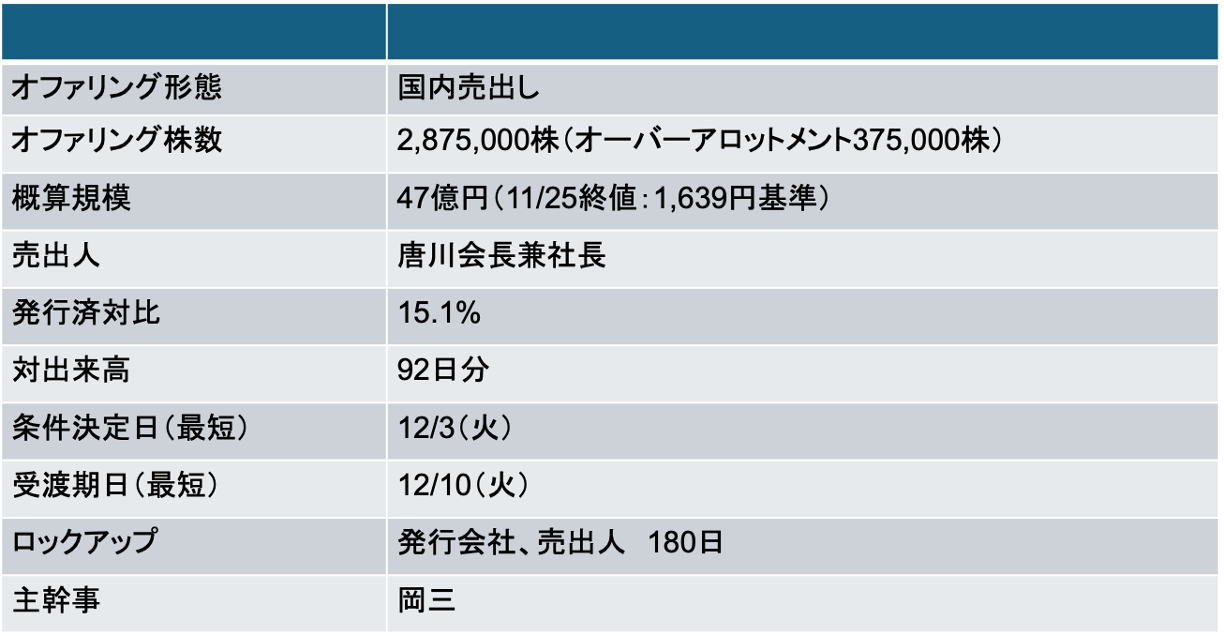

ミズホメディー(4595)売出し(PO):将来の東証プライム昇格を見据えオーナー社長が流動性向上を目的に保有株を売却

- 当社は、2015年12月にJASDAQ(現スタンダード)市場に新規上場。来年2025年に上場10周年を迎える予定だが、東証プライムへの昇格を視野に入れているものと思われる

- 今回の売出しの目的には、将来の東証プライム昇格を目指すための資本政策(流動性と流通株式数の拡大)と明記している

- 現状唐川会長の株式保有割合は35%程度。PO後は20%程度に低下する見込み(会長は来年80歳を迎える)

- なお、当社は現時点では東証プライム昇格に関して具体的に申請するなどのアクションは行なっていない

- 同日に公表されたボードルアの売出しでは、プライム申請する旨を同時に決定している(ボードルア社に比べると東証プライム昇格の蓋然性は低い点には留意が必要)

12/3に条件決定

- 売出価格:1,524円(ディスカウント率:3.5%)

- 引受価額:1,445円(引受手数料率:5%)

- 公表から条件決定まで株価は3.6%下落(TOPIXは1.4%上昇)

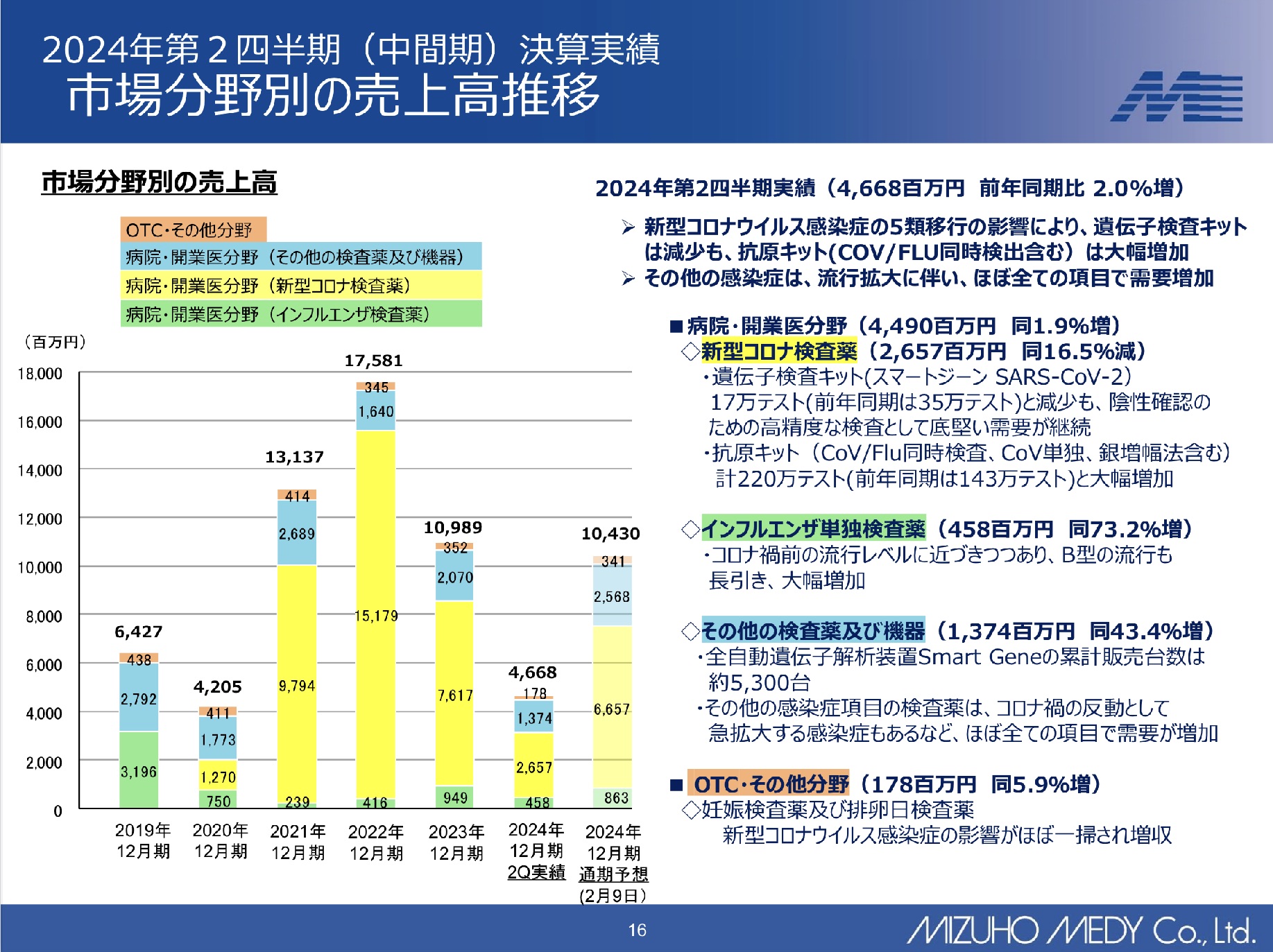

感染症の拡大有無が業績に及ぼす影響大

- 当社のビジネスモデルの構造上、感染症の拡大→検査需要の拡大→当社業績の拡大という方程式が成り立つ

- コロナ禍においてコロナ検査キットの売上高のピークとなったのは2022年(同検査キットの売上は151億円に急拡大)。一方、検査需要が落ち着いた2024年の売上の見込みは66億円に急減

- 今期予想PERはx10程度。今期はコロナ検査需要の影響で約2割の営業減益予想だが、来期に底打ちするのかどうかがポイントとなりそうだ

Screenshot

Screenshot

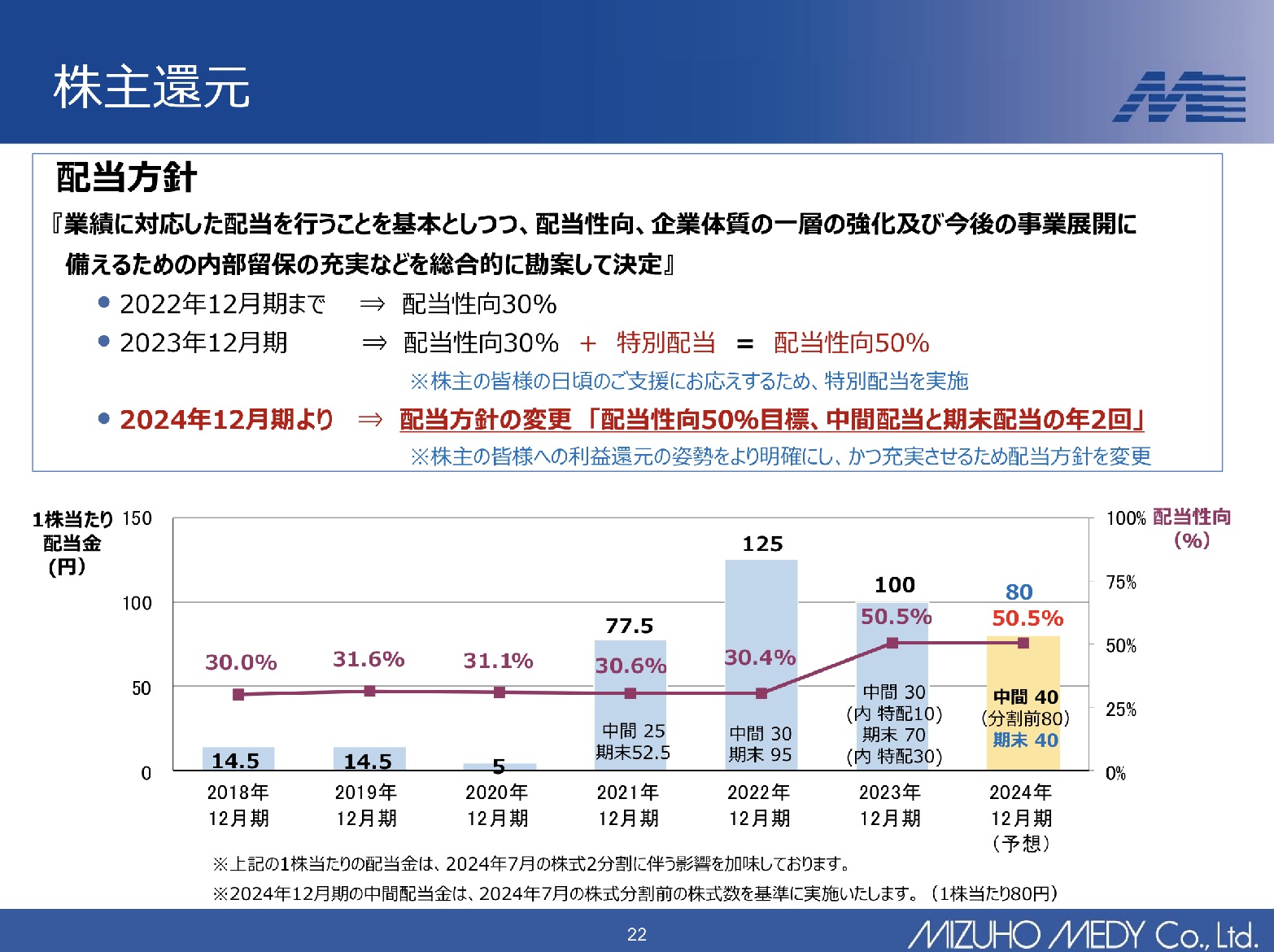

配当性向目標値は50%、現状の予想配当利回りは4.8%

- 2024年11月25日現在の予想配当利回りは4.8%となっている(配当性向50%)

- 前述の通り、来期以降の業績が底打ちするのであれば配当利回りの面では投資のインセンティブが働くだろう

- 配当を享受しながら、何らかの感染症の流行があって株価が急騰したら利確しようと思う個人投資家が多そうだ(余談だが筆者は、似たような理由でタウンズ(197A)を保有している)

Screenshot

Screenshot

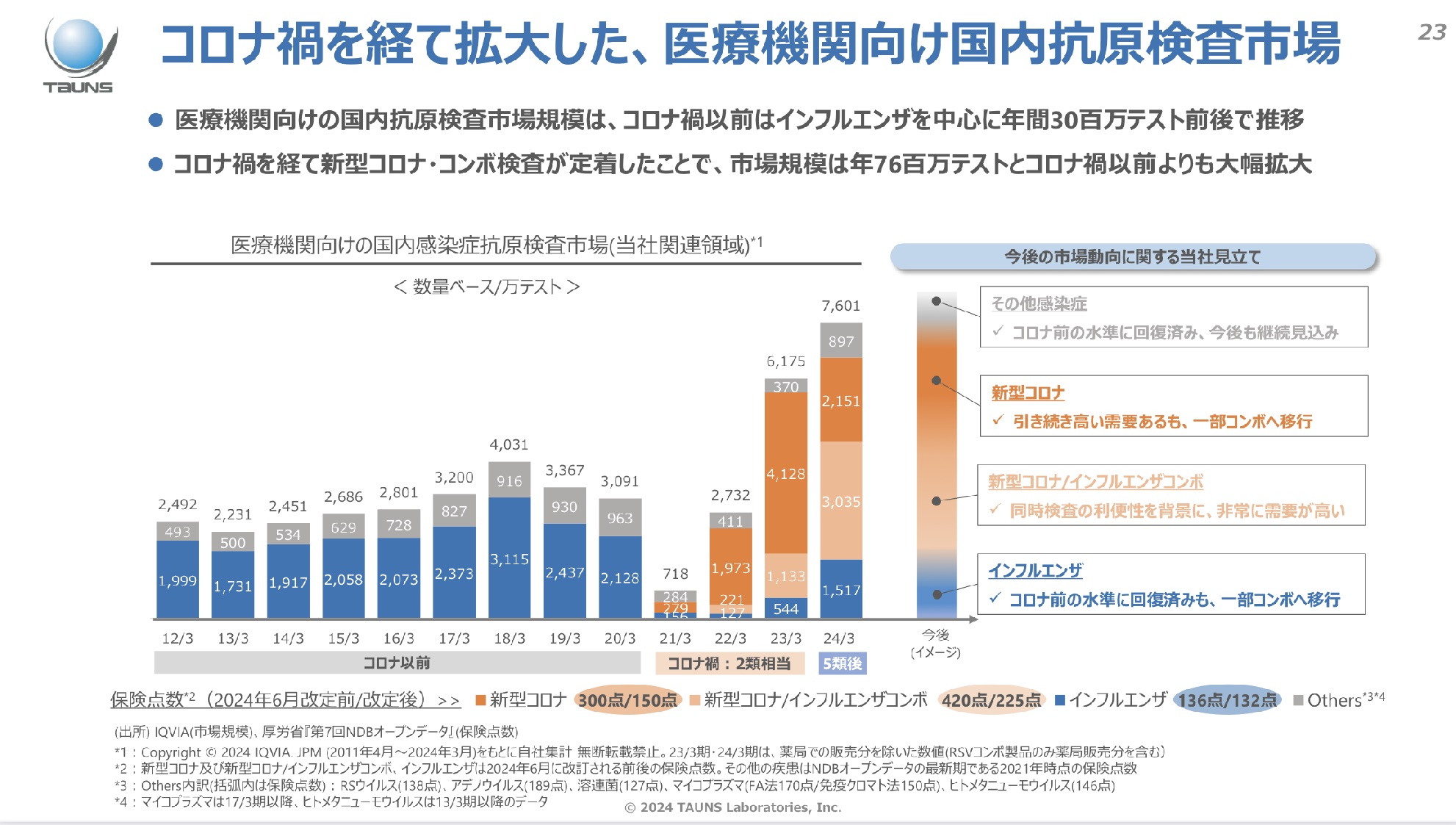

今後のコロナ検査需要は底打ちするのか?

- コロナ禍からの落ち着きを経て、コロナ検査需要はピークアウトしたように思われるが、必ずしもそうではないようだ

- 以下は、タウンズ社のIR資料。当社によれば足元は、コロナ・インフルの同時検査需要が増加傾向にあることから、検査需要は高位安定すると予想している

- ボラティリティの高いイメージが定着したコロナ検査関連銘柄だが、意外と配当銘柄として保有する意義はあるのかもしれない

Screenshot

Screenshot

-IPO,PO関係

-PO, ミズホメディー, 売出, 株価