ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

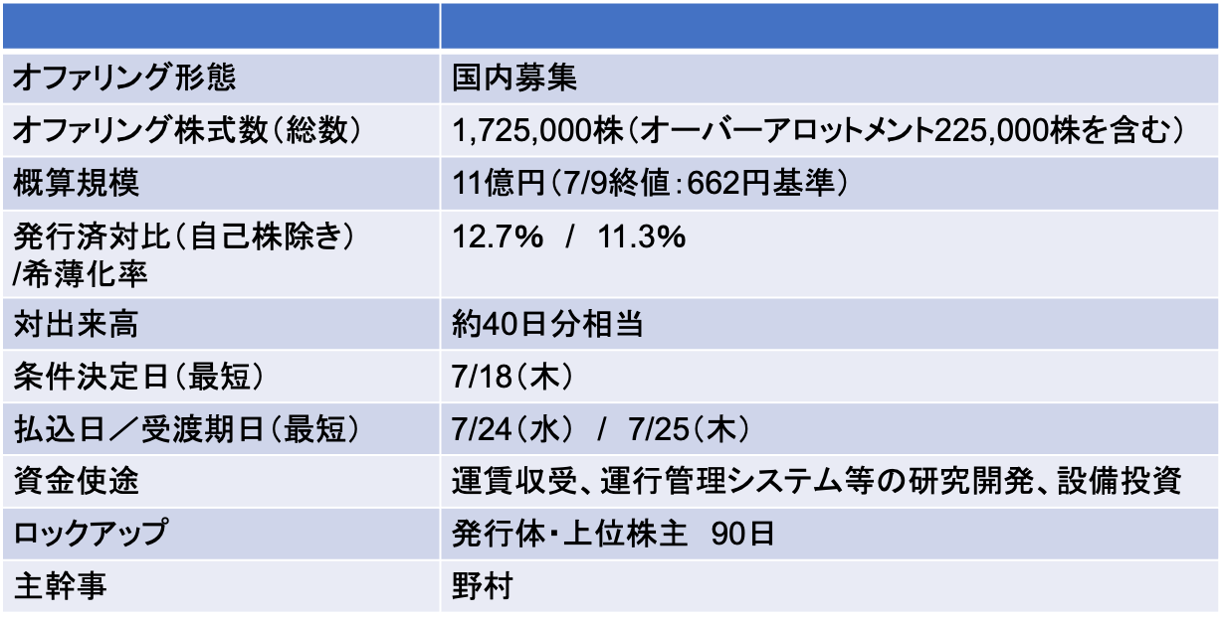

レシップホールディングス(7213):新紙幣の発行開始のタイミングで公募増資(PO)により研究開発・設備投資資金を調達

- 当社は、2019年10月に公募増資を実施しており、凡そ5年ぶりのPOとなる

- 当時の公募価格は692円。直後にコロナ禍の影響で株価は低迷していたが、2023年後半より業績・株価が回復。そのタイミングを捉えて追加増資に踏み切ったのだろう

7/18に条件決定

- 募集価格:649円(ディスカウント率3%)

- 払込価額:615.5円(引受手数料率:5%)

- 公表から条件決定まで株価は1.2%上昇(TOPIXは0.9%下落)

- 条件決定日を木曜日とする事例は極めて珍しい。申込期間(=安定操作期間)が金曜日から月曜日の2営業日となり、土日を跨ぎ実質4日の株価変動リスクを負うことになるためだ。土日に株価下落要因となるイベントが発生してしまうと、週明けにキャンセルが急増する、または安定操作取引で株価を支える必要がある。つまり、証券会社からみると、余計な引受リスクをとることになる

- ではなぜこの(リスクのある)木曜日に条件決定する日程なのか?おそらく今月はPOラッシュとなったため、他案件とのバッティングを避けることを優先したのだろう

- 7/17にはホンダが条件決定済、週明けの7/22にはKOKUSAI、7/23には地主、アシックスが条件決定を予定している

- 本件を、条件決定日を7/22に繰り下げると、大型POのKOKUSAIと重なってしまうためだ

シンジケートカバー取引が実施される

- 株安の影響で、シンジケートカバー取引による買付が行われた。買付株式数は、11,700株

- その結果、グリーンシューオプション行使株式数は、213,300株となった(OA株式数から上記買付株式数を控除した株式数)

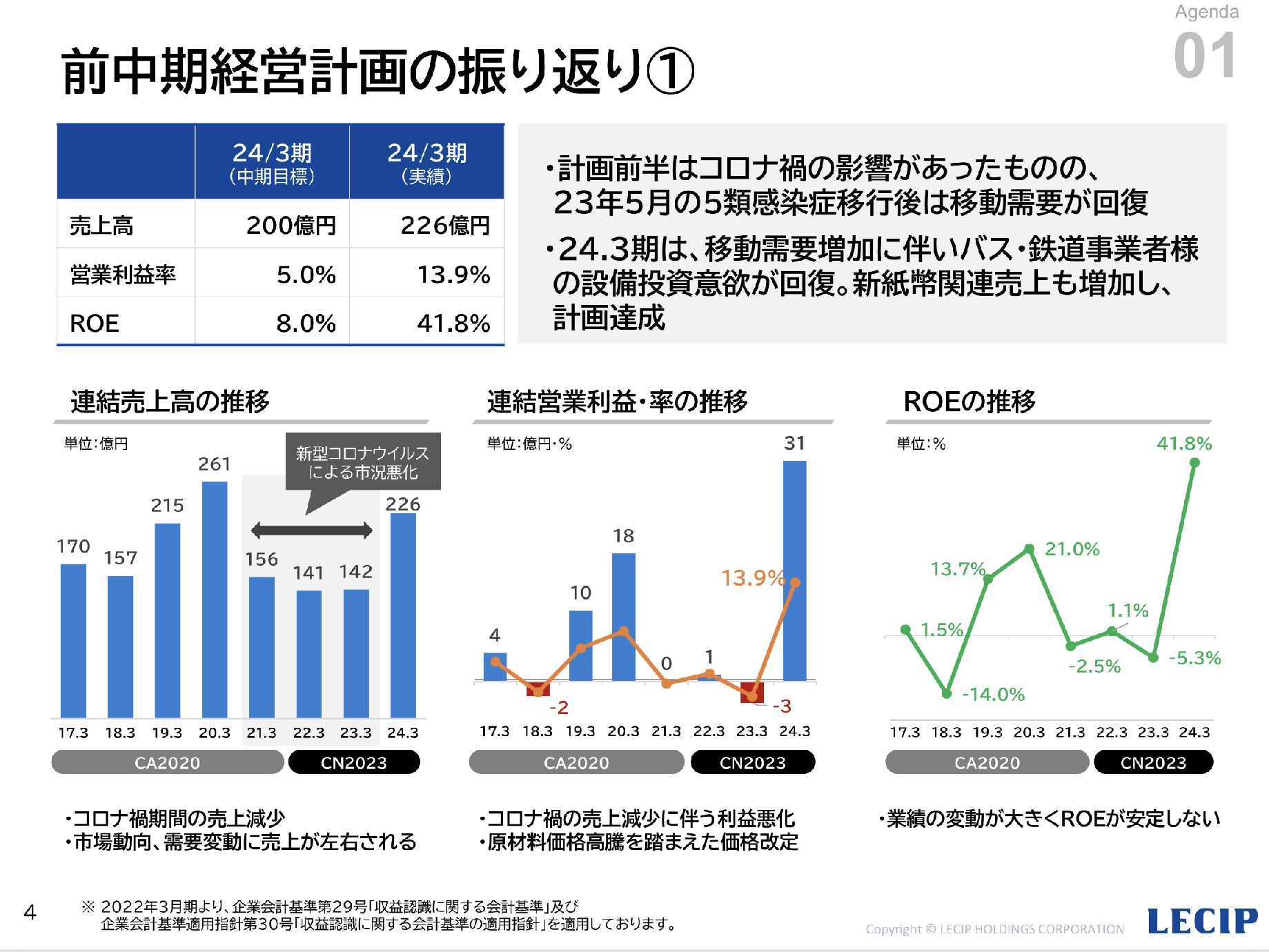

バス・鉄道業界がコロナ禍から立ち直り設備投資を再開。前24年3月期は、新紙幣の特需要因も重なり業績が急拡大

- 当社はバス・鉄道運営会社向けに運賃収受機器、行先表示機などを製造販売している。つまり、間接的にコロナ禍の影響を最も受けた企業の一つだ

- バス運営会社はコロナ禍中は設備投資を抑制。その影響で当社の業績も赤字になり、厳しい状況が続いていたが、2024年3月期に急回復

- 24年3月期は営業利益率が13.9%にまで急回復(前期は営業赤字)しているが、これはコロナ禍で設備投資を抑制していた反動増と新紙幣需要が集中したことによる特殊要因によるものだ

- 問題は今後どのような成長ストーリがあるのか?だ

Screenshot

Screenshot

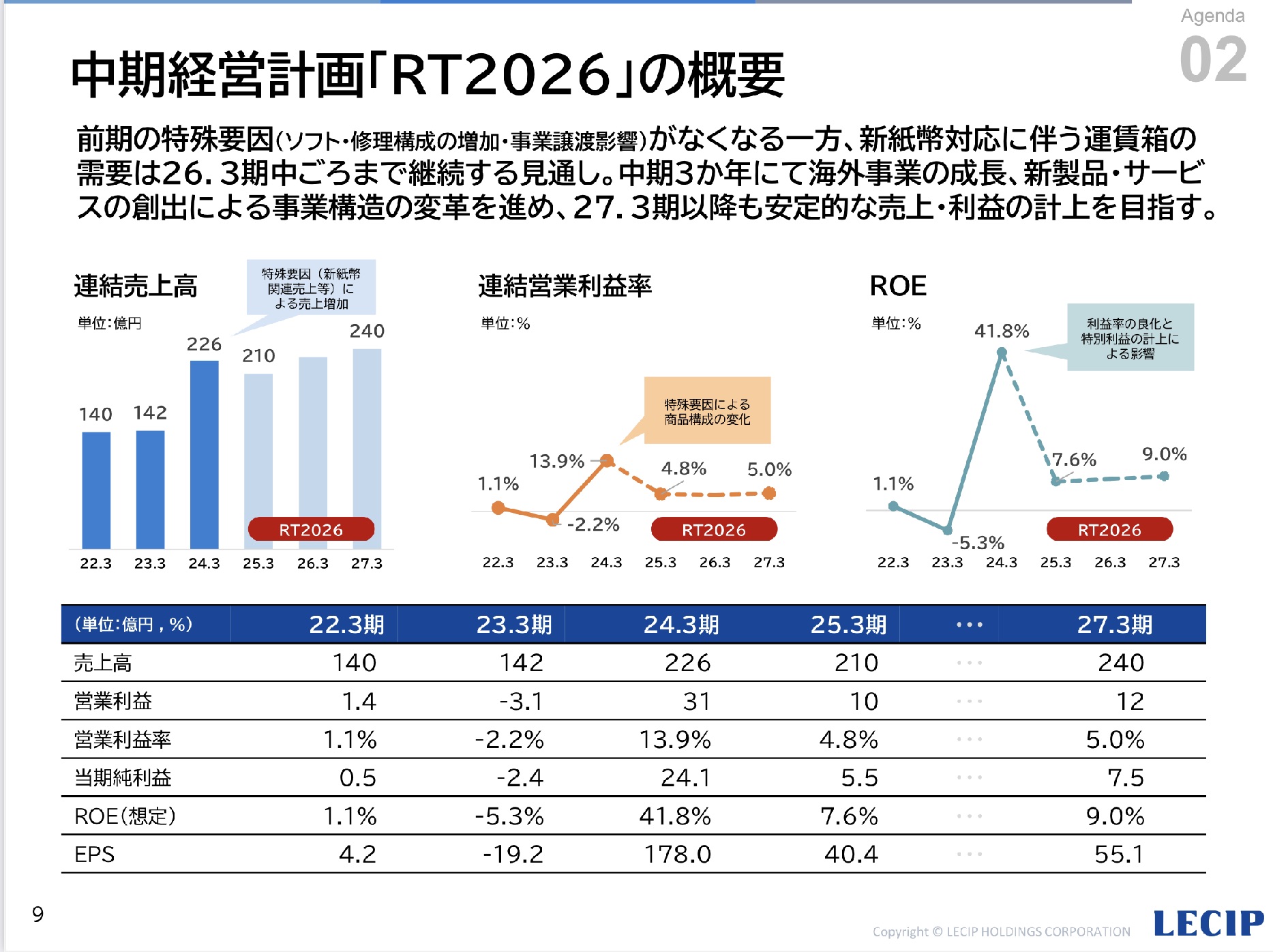

前期の反動で今期は大幅減益予想。新中計の最終年度目標値も24年3月の営業利益を下回る計画

- 当社は2024年5月の本決算発表時に新中計「RT2026」を公表している

- 中計最終年度の売上高目標は240億円、営業利益は12億円(営業利益率5%)

- 前期が特殊要因で良すぎたため、営業利益は31億円から12億円に減少する計画だ

- (減益計画で)見栄えが悪かったため、中計公表直後(5/10)の株価は急落(ただ、その後は新紙幣の恩恵銘柄として注目を集め、足元の株価は中計公表時に比べ上昇)

- 7/9の終値を基準とした今期予想PERはx17、中計最年度(27/3期)ベースのPERはx12.5となる。ある程度来期以降の利益成長は株価に織込済のようにみえる(新紙幣関連銘柄のテーマ性で株価が上昇していた可能性もある)

- 今月から新紙幣が流通しているが、新紙幣対応に関連した特需は26年3月期の中頃まで継続するようだ。目先の株価上昇のカタリストは、新紙幣特需により業績は上振れの有無になってきそうだ

- 中長期的な株価の上昇要因は、中計の施策の結果次第だろう(後述)

Screenshot

Screenshot

新中計における成長戦略、本件における想定されるエクイティ・ストーリー

- 当社の成長戦略の目玉の一つが海外戦略だ。現状海外売上高比率10%程度だが中計最終年度までに20%まで倍増させる計画だ。国内のバス業界は成熟市場で既にトップシェアであることから伸び代は限定的だ。中長期的には、海外売上比率が計画通りに拡大するかが焦点になると思われる

- また、今回の資金使途となっている設備投資資金だが、子会社のレシップ電子が計画している産業機器事業(プリント基盤実装)の生産能力増強投資に活用される

- 現状は主に東海エリアの自動車部品メーカーが主要顧客のようだが、今後は半導体製造装置・ロボット業界向け新規開拓にも力をいれる。こちらの設備投資額は11億円を計画しており、当社の事業規模にしては比較的大きい投資となる

- 現状は輸送機器事業(バス・鉄道向け)が売上の8割、利益の85%を占めていて、産業機器事業は利益の2割弱の貢献しかない。今回の設備投資を通じて新規事業への利益貢献が具現化していけば、株価にはポジティブな影響をもたらしそうだ

- ただ、現時点ではいずれも実績がないため評価が難しい

Screenshot

Screenshot

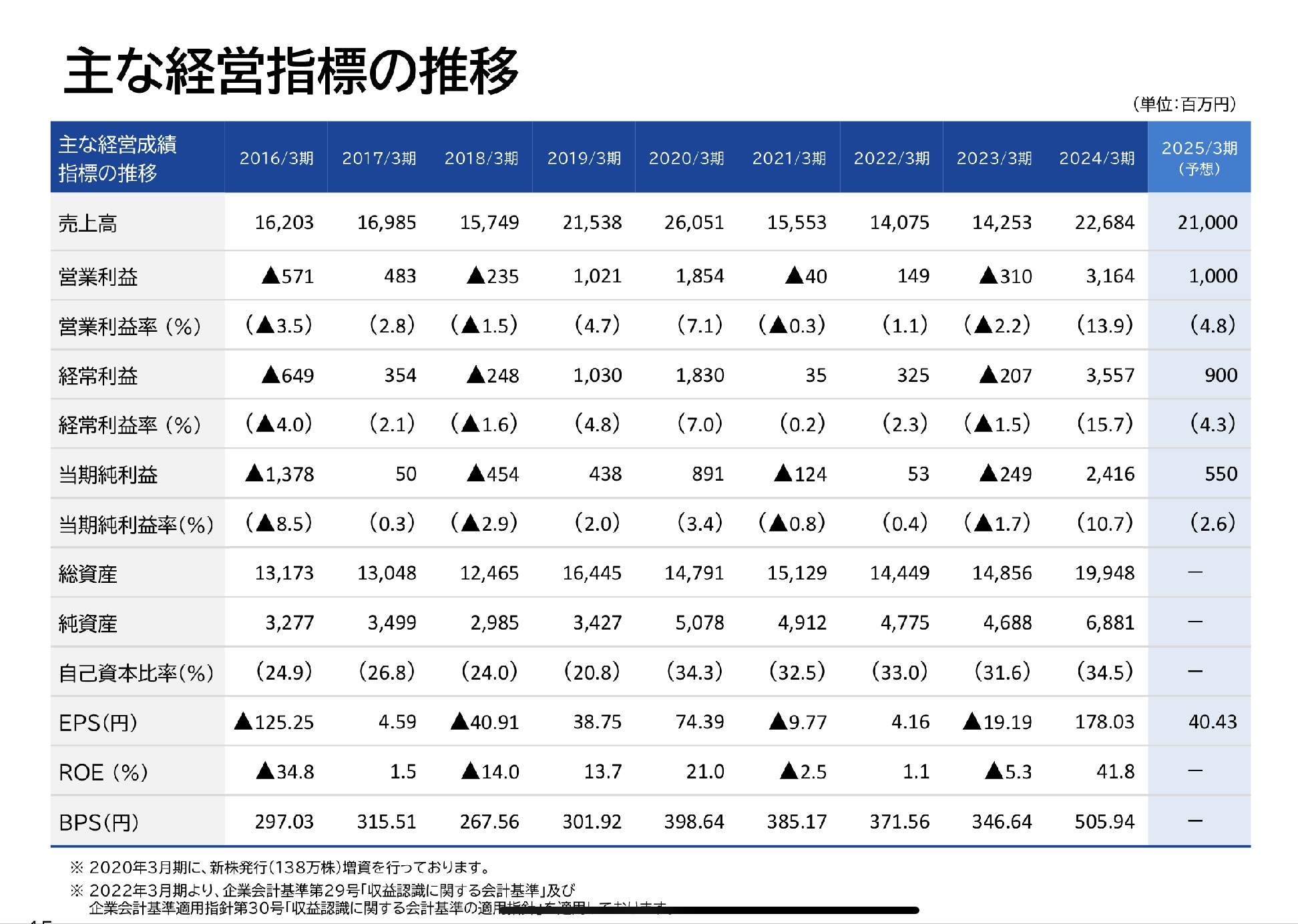

リスク要因、留意点:歴史的に業績のボラティリティが高い

- 最後にリスクファクターについて触れておきたい

- 以下は過去10年間の当社の業績推移だ。バス・鉄道業界の設備投資動向に左右されるのは上述の通りだが、実際に業績もボラティリティが高い

- 新中計(海外展開とEMS事業などの事業多角化)を推進することで、安定的に利益を稼げる体質に変貌することが期待されるが、過去の業績においてはコロナ禍前でも複数回営業赤字に陥っている点には留意が必要だろう

Screenshot

Screenshot

-IPO,PO関係

-PO, レシップ, 公募増資, 株価