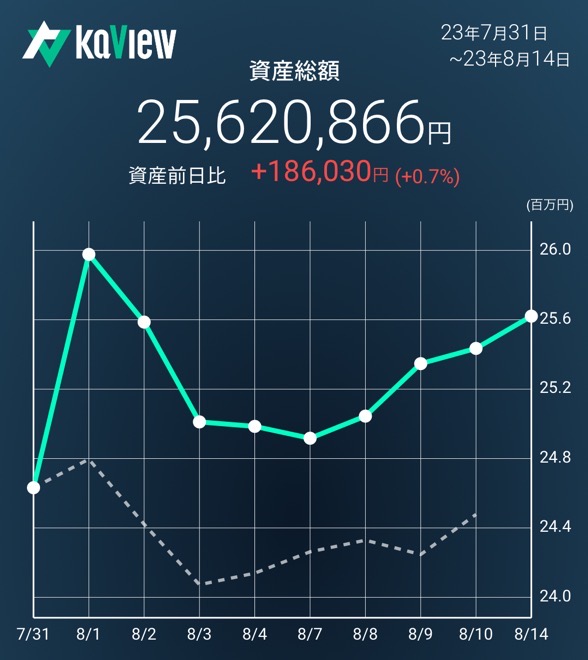

本日 TOPIX ▲0.98% のなか MY PFは➕0.7%と健闘

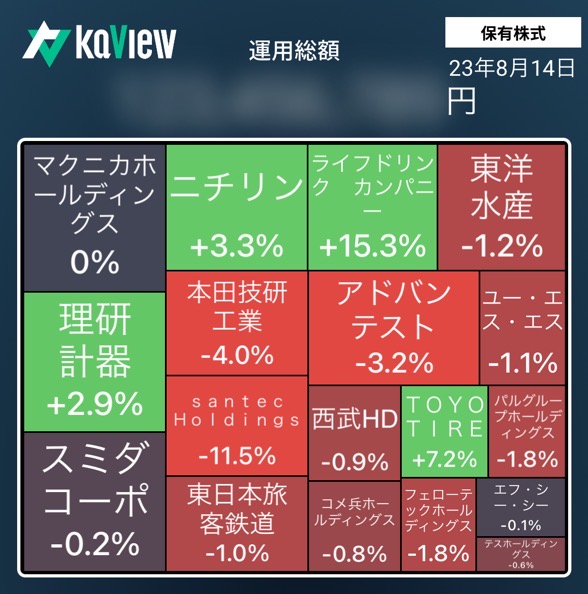

8月に入り、決算跨ぎが概ねうまく行っており本日もライフドリンクカンパニー社のサプライズ決算が他銘柄のマイナスを吸収

ライフドリンクの売り時は非常に難しい。一旦利益確定すべきとは思うが、もう少し考えたい

TOYOTIRE:3分の1を利益確定

- 8/10の場中決算以降株価は上昇基調

- 業績修正後の今期の経常利益は610億円。当期利益は550億円。特殊要因を除いた当期利益=610億円✖️0.65=396.5億円

- 当社の8/14時点の時価総額は2,968億円。ここから算出されるPERは7.5倍。配当利回りは3.7%

- PER x9を目標株価とするとあと2割程度の上昇余地を期待したいところだが、一旦3分の1程度は利益確定

USS&FCC:押し目買い

- USS

- 日本版ASR実施中につき日興SMBCによる株式買付が行われている関係で需給は良好と見ている

- 先週の決算でもネットオークションの出品台数が堅調であり業績も良好

- BIGMOTER問題も当社には追い風?となる可能性があるので、暫くはホールド(適宜押し目買い)スタンス

- FCC

- FCC自体の決算について2輪事業の通期見通しに不透明感を感じ、一旦利益確定売りを先週行った

- その後、ヤマハ発動機・ホンダの二輪事業の決算を見ているとそこまで悪くない印象を持った

- 引き続きFCCは、上方修正可能性を加味するとバリュエーション的に割安と思い、再度買い付けを行った

- 現状のPER x9.8、PBRx0.59であり、業績上方修正の可能性を加味すると10-15%程度の上昇余地が期待できると想定

- 残念ながら前場に買いを入れた直後、相場全体が崩れマイナススタートとなった。。

Santec Holdings:意図せずナンピン買い。会社決算内容を質問・その回答待ち

- 本日10%超の下落。本日も安値引けで最悪の展開。機械的に50円下がったら100株買い増しをしており、本日も気がついたらナンピン買いが成立していた。。

- 現在発行会社に以下の質問を投げかけ返答待ちである。いつ返答があるかはわからないが、下記回答を踏まえて塩漬けにするのか損切流のかを判断しようと思う

- 粗利率に関して

- 22/6比粗利が改善した理由。医療・ウェーは向けが増えると粗利率は改善するのでしょうか?

- 販管費率に関して

- 22/6比販管費率が増加した理由。これは人件費という理解で良いのか。一過性のもので2Q以降は販管費率は低下するのか

- セグメント売上・利益構成比について

- 通信ネットワーク向けが低調とのことでしたが、現状の通信・半導体ウェーハ・医療の売上構成比・利益構成比についてご教示いただけないか

- 現状のセグメント開示(光部品・光測定器)は、用途別に変更した方が、投資家としてはわかりやすいと思いますので、今後開示を検討いただけると幸いです

- ネットワークインフラ投資需要の見通しについて

- 5月発表時と8月発表時で見通しが以下のように変化しています。定量的にどれくらいの影響があるのかもう少しヒントをいただけないでしょうか。一番わかりやすいのは、前述の通り、通信・半導体ウェーハ・医療の内訳を定量開示していただければと思います。開示が不可であれば大凡の割合・トレンドでも結構ですので、何かしらのヒントをいただけますと幸いです

- 5月公表文:光通信用光測定器事業につきましては、ネットワークインフラ投資の需要が堅調に推移し、国内外の光伝送機器メ ーカー及び大学、研究機関からの引き合いが順調に増えるものと予想しています

- 8月公表文:光通信用光測定器事業につきましては、ネットワークインフラ投資の足元の投資需要は減退傾向にあり、国内外の光伝送機器メーカーからの引き合いは前年に比べて低調になると予想しています

- 粗利率に関して

ニチリン

- 2Q決算は順調で、本日の株価も➕3.3%の2,956円。一時3,030円をつけ年初来高値を更新

- 当社は、年内17.5万株の自社株買いを実施する方針。昨年同様機械的に毎日一定株数を買い付けていくと考えられる

- ご存知の通り、ニチリンは流動性が低いので自社株買いの需給インパクトは相応に発生しそう

- 会社としてもPBR1倍(株価3,300円)を意識していると考えられる。もう少しホールドしてみたい

コメ兵ホールディングス

- 本日決算。足元の月次売上高は前年比3割を超えており、好決算は約束されていた。問題は織り込み済みでサプライズなしの場合、株価が下落するリスクがあるという点だ

- ただ、今年に関してはインバウンドストーリーもあることから、ここは強気にエントリー

- 決算の結果は、業績上方修正・増配と期待以上の内容。明日の株価は期待できる

- 業績修正後の予想EPSは439円(修正前は365円)。本日の株価5,000円だとPERx11.3と割安に映る

- PER x13(株価5,700円)を目先の目標株価としておきたい

フェローテック

- 本日決算を公表。詳細は見れていないが、市場コンセンサスよりは良い内容のようだ

- 半導体の調整を受けて材料関係の市況悪化→想定以上に悪い決算 を警戒していたので一安心

- 特に当社の電子デバイスセグメントに着目した。売上165億円(前年同期比➕98%)、セグメント利益34億円(➕54.8%)。パワー半導体・EV関係が好調のようだが、想定以上に利益が出ている印象

- 元々当社の株価は割安なので、買い増しを検討したい(PTSでも買い付け)