ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

投資日記

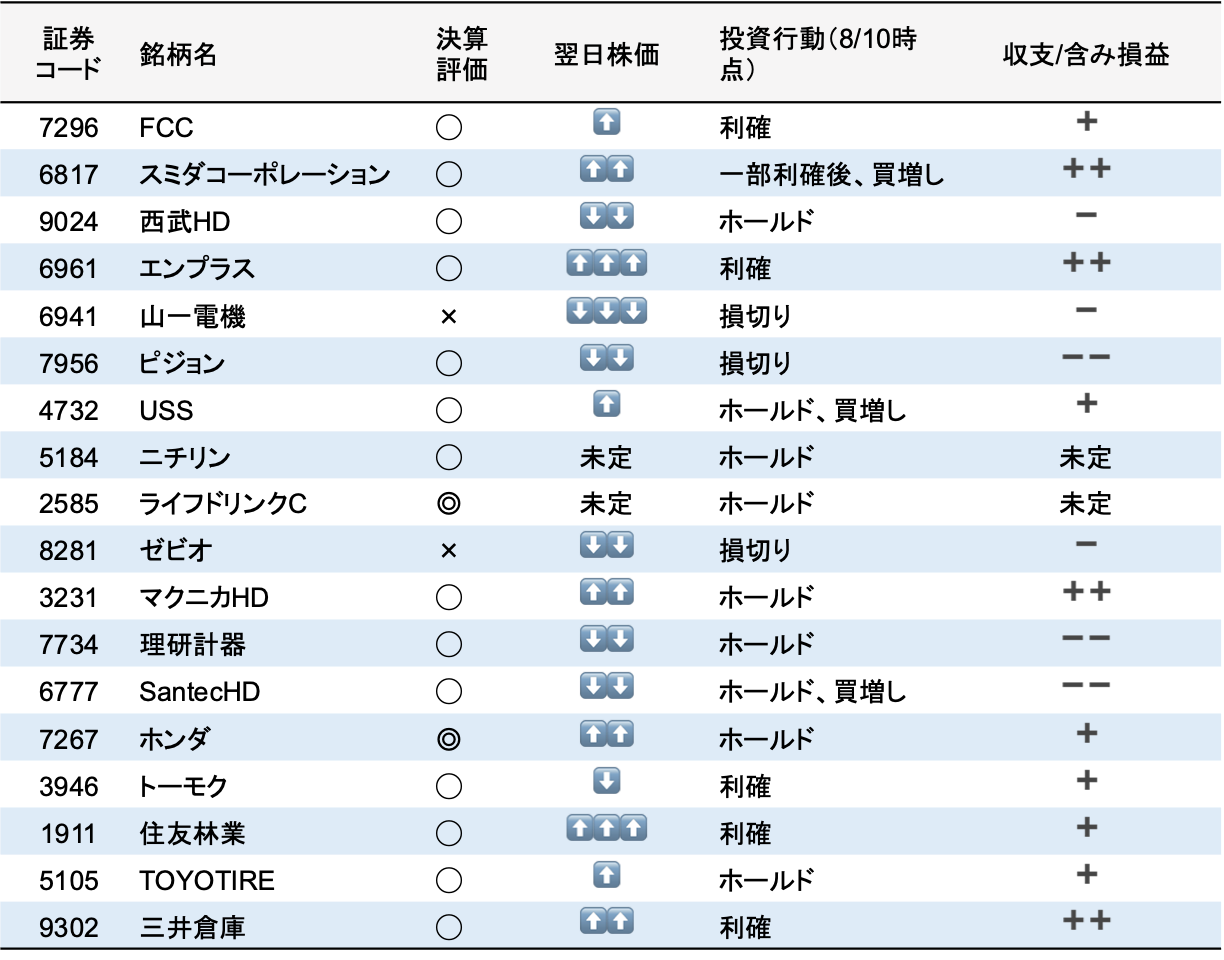

8月10日時点のPF及び今回の決算跨ぎトレードの振り返り(Part2)

ピジョン(7956)

- 別途レポートしている通り、1,900円台で買増しをし、2,000円を超えたら利確する作戦で臨んだ

- 株価は、今年に入り1,900-2,100円のボックス圏で推移

- スイング・トレードの観点から1,900円は買いと判断

- 中国消費関連銘柄の決算も良好であったため、当社も好決算を期待

- 決算自体は業績の底打ち感も確認でき、中国も順調に見えた(ただ、サプライズというほどの内容ではなかった)

- 決算発表翌日の株価は、急落(一時1,800円を割り込む)。残念ながらイメージと全く異なる展開となったため、一旦全て損切りした

- 元々バリュエーション的には割安感がない中、業績が底堅い中で株価のボックス圏から下方に外れたため、従来のスイング・トレードの確度の評価が難しくなった。引き続き株価はモニターしたい

USS(4732)

- USSは年内ホールド、押し目では買増しを想定してエントリー

- エントリーした理由は2点

- 新車の生産が回復傾向にあり、当社が運営するオークションの事業環境も良好。そこにビックモーター問題が浮上し、オークションでの取り扱い量が増えるのでは?という仮説が立てられる

- 直近、自己株式の取得(日本版ASR)を発表。年内は日興が1日当たり6万株市場買い付けを継続すると予想しており、需給面で株価の下支え効果が期待できる

- 事業の安定性・収益性の観点から、ピカピカの銘柄である一方、バリュエーション的には今期予想PERは x20付近、実績PBRは3倍を超えており、割安感はない。昨年7月高値2,660円を超えてきたタイミングでは小まめな利確が必要かもしれない

ニチリン(5184)

- ニチリンは四季報を熟読する中で出会った銘柄。なぜニチリンか?については以前の記事を拝見していただきたい

- 2Q決算も安定感のある内容であったが、期待していた通期の業績上方修正はなかった(2Q時点での経常利益の通期進捗率は63.9%と順調)

- 発行会社は、中国市場のEVシフトによる日本車不振等により先行き不透明であること等から業績修正には慎重な模様

- その点に関しては、今に始まった問題ではなく、株価に織込済みと思われる。株価も割安感があり引き続き継続保有方針としたい

- 8/10時点の予想PERはx8.47、実績PBRはx0.87

- 当社のROEや3年連続自社株買いを実施する資本政策に鑑みると、PBR 1倍の3,300円(PERで10倍程度)までの上値余地はあると期待している

- 継続保有するもう一つの理由は、自社株買いである。2Q決算と同時に自社株買いを公表(2021年から3年連続で実施)

- 取得する自己株式は17.5万株(発行済の1.28%)と大きくはないが、当社の1日当たり出来高は2万株程度で流動性が低い。17.5万株の株式を取得するには関与率10%で3ヶ月かかる。年内は自社株買いの需給インパクトにより株価は堅調に推移すると期待している

- 過去2回の自社株買いについても買付期間中は株価が堅調に推移しているように見えることもサポート材料

ライフドリンクカンパニー(2585)

- 当社は、6月にプライム昇格と同時に株式売出しを実施した

- 売出し実施後にエントリーした。その理由は大きく2点

- インフレ環境下、当社のビジネスモデルに強みを感じた。食品セクターはブランド力があり値上げができる企業の株価が堅調なイメージがある。そのような環境下、当社は徹底した生産合理化で低コスト・低価格を強みとしており、食品セクターでもオリジナリティのある存在だ。日頃当たり前のように飲む水や炭酸水は、低価格を求める消費者のニーズに合致し、当社業績には追い風な環境と言える

- スミダコーポレーションの公募増資にも言えることだが、一般的にPOした企業の直後の決算ではネガティブ・サプライズは発生しにくい(主幹事証券が引受審査をしているため)。当社に関しても相応の決算を期待していたし、連日の猛暑も当社には追い風と言える

- 今回の4-6月決算は期待以上の内容であった。数量増加率(+22%)<売上増収率(+38%)<営業利益増益率(+89%)は、投資家的に理想的な展開だ。7-9月は猛暑の影響でおそらくこのトレンドは継続しそう。しばらく継続保有で良いのではと考えている

- 一方、大株主のファンドは引き続き発行済の2割を保有している。このまま業績と株価が堅調に推移すれば、早ければロックアップ明けの年明けに全量売却の売出しが出てきてもおかしくない。売出リスクを念頭に置きつつ、年内の株価最高値水準での利益確定を狙っていきたい

ゼビオホールディングス(8281)

- ゼビオは超割安な隠れたインバウンド銘柄という認識を持っていた

- 8/10時点の今季予想PERは x8、実績PBRはxx0.37

- 実際、子供のバッシュを購入するために店舗を訪れたがお客さんも多いように感じた。今年から部活動も本格的に再開しており、インバウンド以外のリオープン・ストーリーを期待してエントリーすることにした。アシックスの決算も良かったので、スポーツシューズの売上も堅調なのでは?という仮説も成り立つ

- ピジョンを損切りした資金の一部でエントリー(結果的にはダブルでマイナスを食らうことになる。。)

- 実際に出てきた決算を見て即損切りの決断をした。発行会社の開示資料におけるキーメッセージは以下の通り。価格転嫁と数量増でコストを吸収できるものと想像していたが、実際は違った。スポーツ用品店は、売上がもっと伸びないとコストを吸収できないようだ。私の認識が甘かった

- 仕入原価の上昇がある中、生活必需品の価格上昇による消費者の生活防衛意識 の高まりにより、消費行動における価格競争が持続しています

- 長期にわたる行動制限の解除に伴 う旅行などのコト消費がモノ消費に優先されたことで、前年対比では、売上が限定的な伸びに留まる一方で、諸般 のコスト上昇の中、総額でのコストコントロールを実施しましたが、費用は増加に転じました

- 一旦損切りはしたものの、株価に割安感があることに変わりはない。イチ消費者としてゼビオは応援したい企業の一つ。当面バスケットボール関連で息子二人はゼビオのお世話になる予定だ。よって、一段安となった場合には、株主優待目的の長期投資で再エントリーすることも検討したい

Part2はここまで。マクニカ以降の振り返りはPart3で紹介する予定

-投資日記