ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

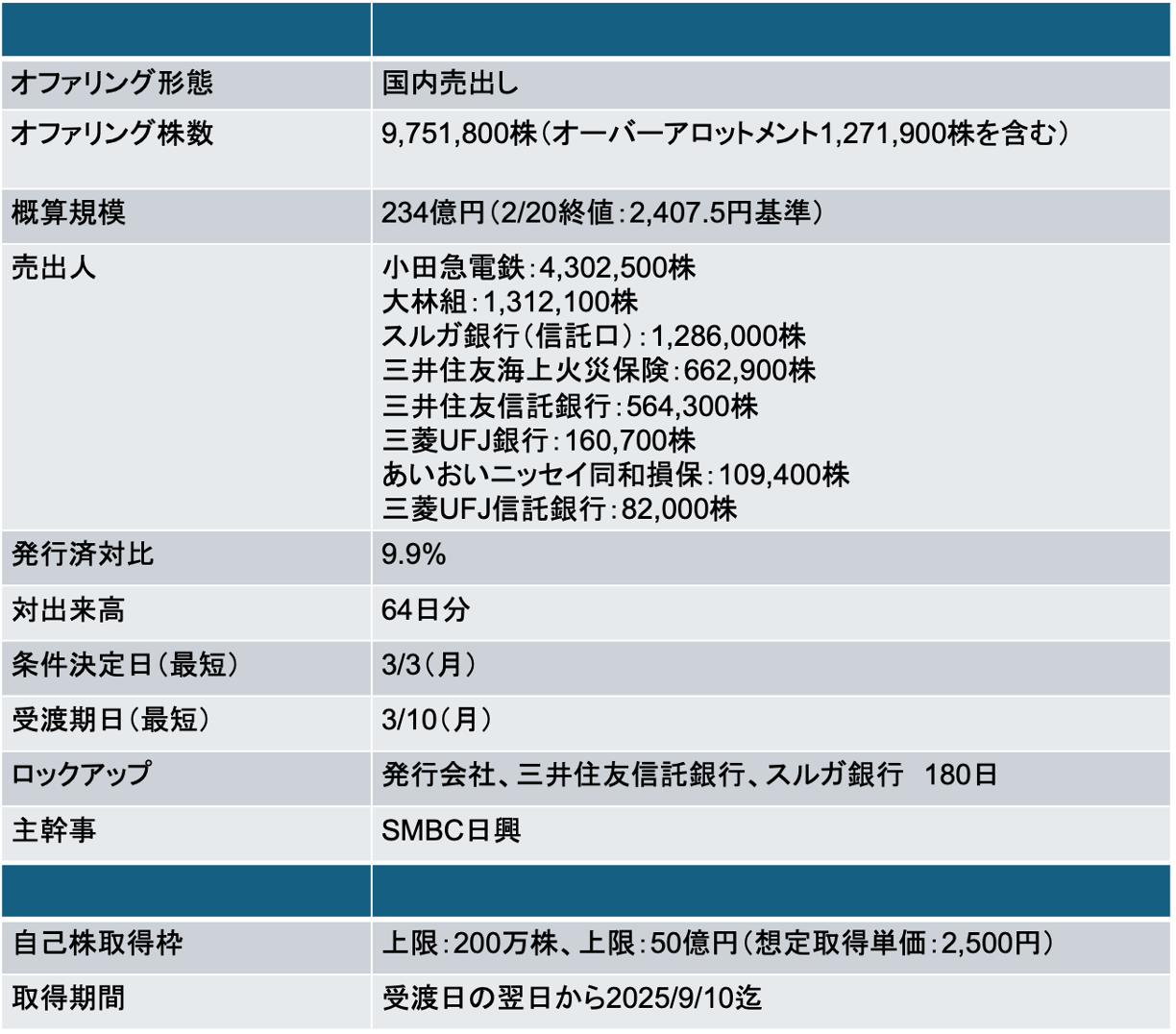

相鉄ホールディングス(9003)売出し(PO):政策保有株主による保有株の売出し

- 今回の売出しは、株主側からの売却要請を受けて、売出しを実施する

- 売出人8社のうち住友信託銀行以外はロックアップ対象外となるため、全量売却するものと思われる

- 三井住友信託銀行についてもOA分の株式も売り切ることができれば全量売却になると推察される

- スルガ銀行は退職給付信託口分は売却するが、本体で保有する52.5万株は継続保有する見込み

- 受渡後には、最大200万株(売出株式数の2割程度)の自己株式の取得を予定しており、需給面ではポジティブ要因となりそうだ

3/3に条件決定

- 売出価格:2,098円(ディスカウント率:3%)

- 引受価額:2,011.48円(引受手数料率:4%)

- 公表から条件決定まで株価は10.2%下落(TOPIXは0.2%下落)

(ご参考)前回公募増資では株価が急落

- 相鉄は、2010年に公募増資を実施している。ベテラン投資家の間では無茶苦茶下がったPOとして記憶されているかもしれない

- 2010年9月末に発行済株式数の15%に相当する公募増資を公表。公表から条件決定までに株価は約3割下落

- 以下は、月次の長期チャートだが、公募増資したところだけ異常な出来高を伴って下落しているのが確認できる

- PO直後に関東大震災が発生した影響もあり、PO前の株価水準に戻すまでに4年程度の期間を要した経緯がある

- 今回は売出しのため希薄化ゼロ、かつ流動性も当時と比べて格段に改善している。よって、このようなことはないと思うが、、

- マニアの間では黒歴史として記憶されているということだけ参考情報として共有しておきたい

運輸事業ではなく不動産・ホテルで稼ぐ事業構造

- 相鉄HDは業種は運輸業に分類されているが、売上高ベースでみると運輸業の割合は15%程度。基本的には非運輸で稼いでいる

- 今25/3期の予想営業利益は350億円。そのうち179億円(51%)は不動産事業が稼ぎ出す。ホテル事業も115億円と大幅増益予想

- 一方、流通事業は不調。期初予想では営業利益6億円を計画していたが、トントンに下方修正している

- 以上を踏まえると、不動産・ホテル/インバウンド事業の成長ストーリーが投資するうえでのポイントとなりそうだ

来年度から新中計がスタートする

- 当社は2021年11月に中計を公表しており、今年度が最終年度となる

- コロナ禍からの本格的なリオープン前に策定した計画ということもあり、営業利益305億円の目標は達成する見込み

- おそらく、5月の本決算発表時には新中計が公表されるのではないだろうか?次の中計は、不動産・ホテル事業を中心とした成長ストーリーを確り打ち出すことが期待される

- 現状の株価に基づく予想PERはx11.3、実績PBRは1.33

- 鉄道でみると、業界平均並みの評価?。新中計で不動産・ホテルでの成長性、沿線外での成長余地を訴求できるかどうか?がポイントになりそうだ

-IPO,PO関係

-PO, 売出, 株価, 相鉄