ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

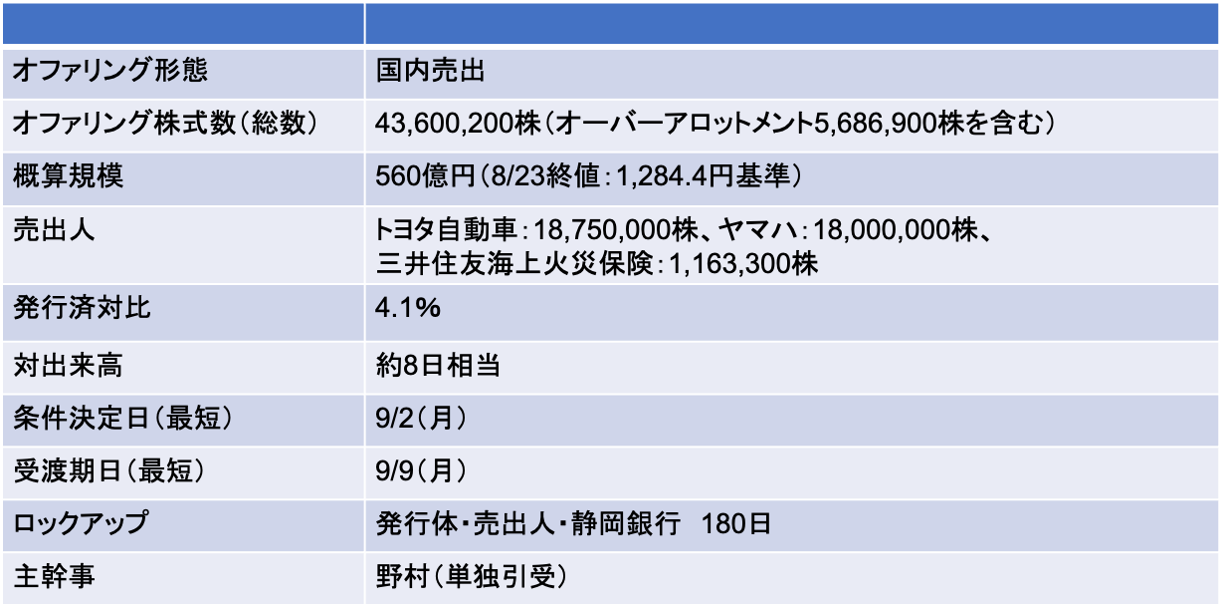

ヤマハ発動機(7272):トヨタ・ヤマハ等が政策保有株を売出し(PO)により売却

- 今回のPOだが、ヤマハ・トヨタがそれぞれ保有株式の38%、50%を売却する

- オーバーアロットメントの株式を提供している株主は不明

- OAの株式を貸し出している株主は、三井住友海上の可能性がある

- 売出株式数が100株単位で細かいため、同社はOAを含めて全ての株式を売出しを通じて売却するのかもしれない(あくまで推測だ)

- 野村證券の単独引受けである点も注目される。500億円を超えるPOで単独引受けは珍しい

- 発行会社側・売出人側で付き合いのある証券会社をシ団に入れてあげる配慮があったりする

- ただ、今回売出人側のトヨタ・ヤマハいずれも主幹事は野村證券だ。他社がつけ入る隙はなかったのだろう

9/2に条件決定

- 売出価格:1,248円(ディスカウント率:4%)

- 引受価額:1,195.98円(引受手数料率:4%)

- 公表日から条件決定まで株価は1.2%上昇(TOPIXは1.2%上昇)

- 条件決定日の引け直前の10分間で株価が急騰。通常ディスカウント3%で値決めするが、参加する投資家に配慮して4%にしたと考えられる

- 売出人であるヤマハは、条件決定を受けて株式売却益を計上(売却総額215億円、売却益204億円)。また、自己株式の取得を決議(上限600万株、140億円)

9/4に1,043.9万株の安定操作取引を実施

- 本件の安定操作取引期間(申込期間)2日目の9/4に、日経平均株価が1,638円と大きく下落した

- その影響で、当社株式にも大量の売り物がでたため、売出価格にて安定操作取引が実施された

- 安定操作取引により、1,043.9万株の株式を取得

- OAの売出株数である568万株を大きく超える株数を取得(直近、アシックスの売出しにおいても同様の事案が発生)

- 安定操作取引で取得した株式数とOA売出株式数の差分の475万株については、市場売却する必要がある

- 1日平均出来高の1日分程度に相当。流動性対比、それほど大きい株数ではないため、市場が落ち着けば大きな問題にはならなそうだ

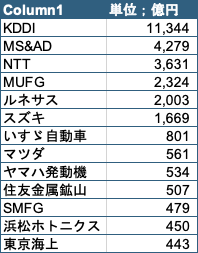

トヨタの政策保有株をめぐる主な動き

- トヨタ

- 自己株TOBへの応募による売却:KDDI、東京海上、MS&AD

- 売出しによる売却:ヤマハ発、ハーモニック・ドライブ・システムズ

- 売出しによる持分法適用関連会社株式の保有比率引き下げ:デンソー、アイシン

- 自己株TOBへの応募による持分法適用関連会社株式の保有比率引き下げ:豊田自動織機

- その他トヨタグループ各社の動き

- デンソー

- アイシンの全株式を売出しにより売却

- 豊田自動織機の全株式を2.5年かけて市場売却

- ルネサス株式の一部をブロックトレードにより売却

- 東海理化電機製作所の自己株TOBに応募

- アイシン

- 持分法適用関連会社だったエクセディの株式を売出しにより全量売却

- デンソー株式を売出しにより全量売却

- 豊田自動織機:

- メガバンク2行(MUFG、SMFG)は、トヨタ株式を段階的に売却していく見込みとの報道あり。損保はすでに全量売却方針を掲げている。これを受け、トヨタもメガバンク株式を売却する可能性が相応にあるといえる

- トヨタの24年3月末時点における政策保有株(日系企業)の上位銘柄以下の通りとなっている。現状特段動きがないのは、NTT、住友金属鉱山、浜松ホトニクス、そして同業だ。これらの銘柄をどうするのかが注目されそうだ

売出し参加可否の判断における主なポイント

高配当バリュー株

- 現状当社のPERはx7、PBRはx1、予想配当利回りは3.9%

- シルチェスターが約6%の株式を保有(2023年5月時点での大量保有報告)

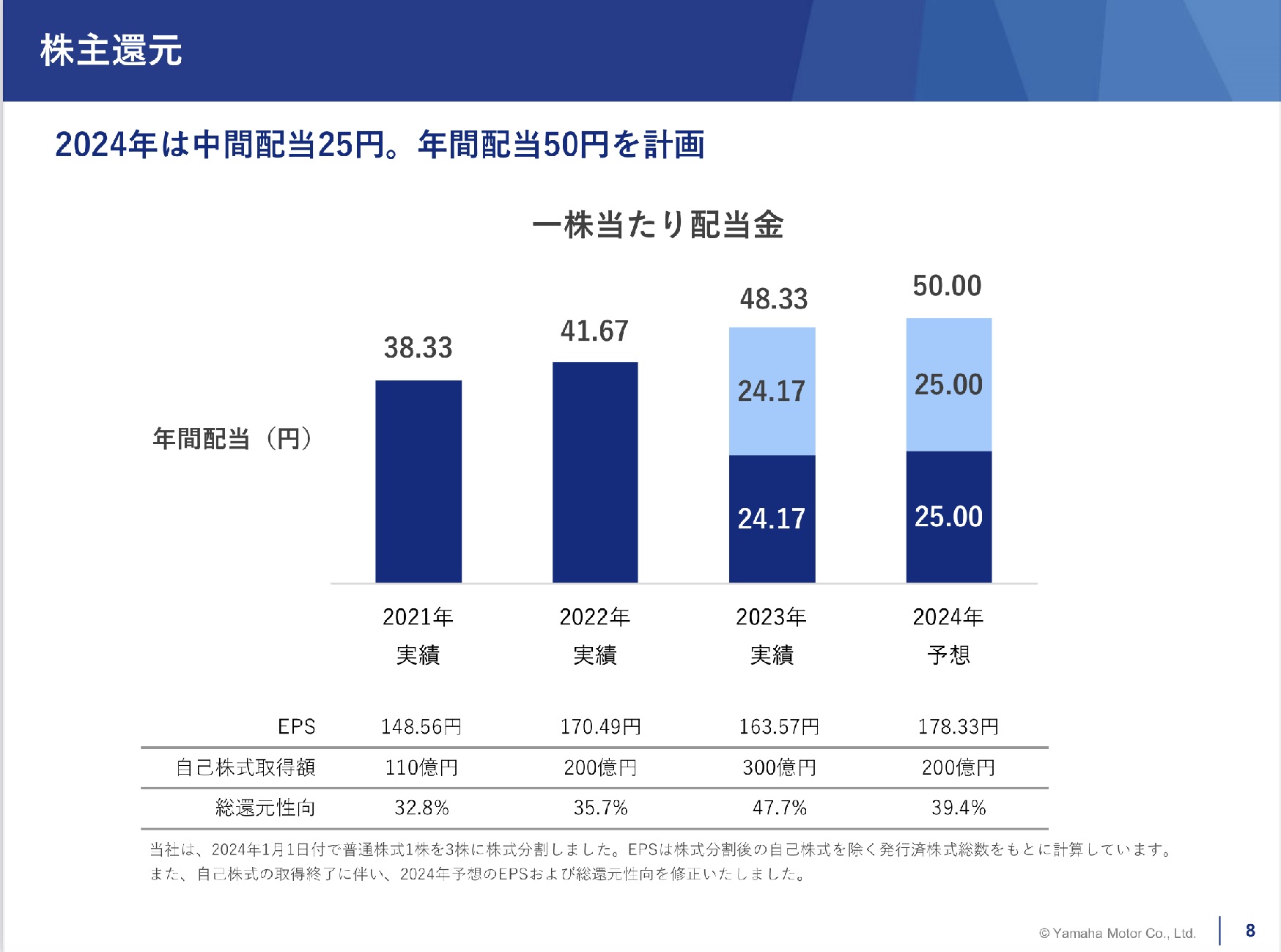

- 中計における目標の株主還元指標は、総還元性向40%

Screenshot

Screenshot

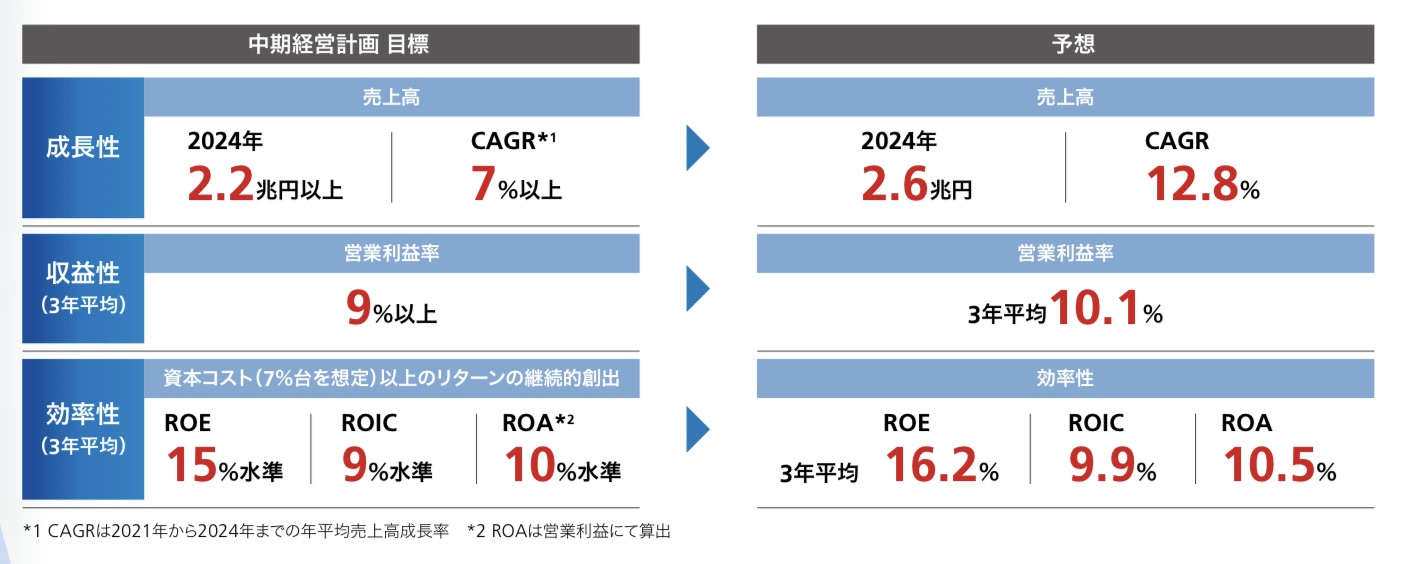

来年2月に新中計がスタートする。二輪事業は好調だが、調整局面を迎えているマリン事業の回復が株価上昇の鍵を握る?

- 現行中計は2024年度迄となっており、今期は最終年度にあたる。今期予想ベースでは、財務指標は、いずれも達成可能な見込み

- 来年2月には、新たな3ヵ年の中計が公表されると予想される。更なる還元強化策を打ち出すのか、キャピタル・アロケーションの方針が注目される

Screenshot

Screenshot

- 今上期の決算は、以下の通り。二輪事業が好調な一方、マリン事業は在庫調整局面で減益となっている。マリン事業は、直近数年間が良すぎた反動もあるが、収益性が高いため、来年以降の同事業の見通しが、株価上昇のカタリストとなりそうだ(その観点からも新中計に注目したい)

8月以降は、株価の戻りが弱い(円高の影響)

- 8月初の株式市場の急落後、当社株価の戻りは鈍い

- 自動車セクターの主要銘柄は(スズキを除き)、円高の影響でTOPIX対比でアンダーパフォームしている

- 目先は、円高警戒局面にあることから、上値は重くなりそうだ(来年の中計を見据えると押し目は買い場とも言える?)

-IPO,PO関係

-PO, ヤマハ発動機, 売出し, 株価