ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

メタプラネット(3350):2025年中の1万ビットコイン購入に向けた資金調達手法は??

- 2025年中に1万BTC保有を目指すとしている話題のメタプラネットだが、今後とも活発にエクイティ・ファイナンスを実施することが見込まれる

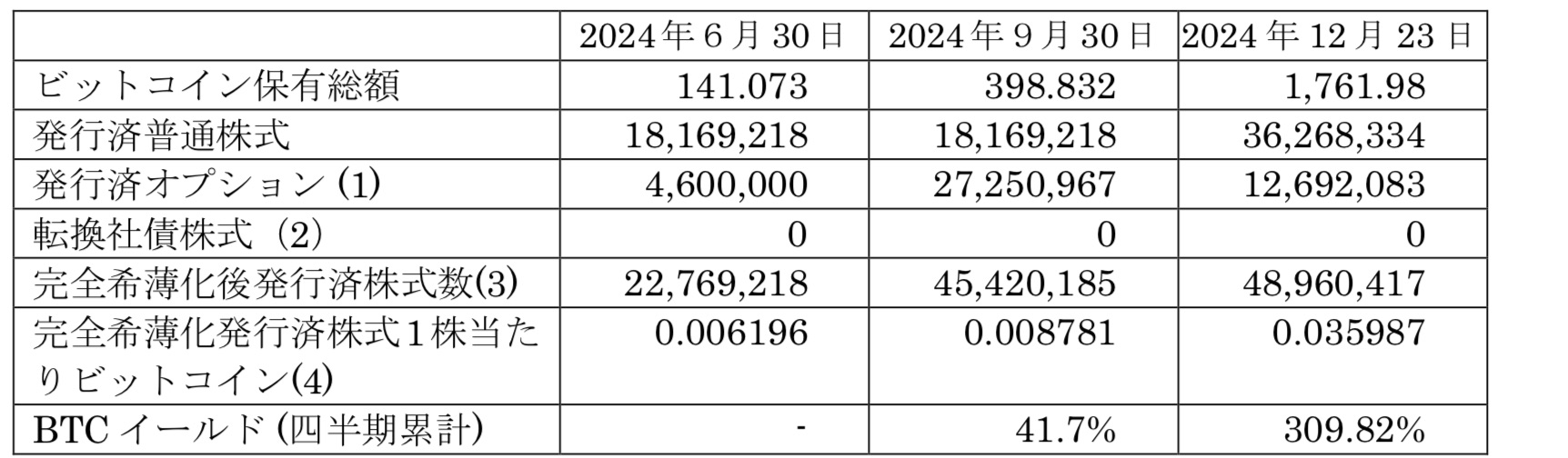

- 2024年末における当社のBTC保有数は1,762BTC(1BTC:1,500万円換算で264億円相当のBTCを保有している)

- 1万BTCを達成するには8,238BTCの購入が必要だ(1,500万円換算で1,235億円相当の購入が必要=資金調達が必要)

- 時価総額が1,300億円程度(BTC保有額は264億円)の当社が1,200億円もの資金を調達することになる。通常の会社では考えられない規模の資金調達になるが、MSTRと同様BTC Treasury Companyである当社のビジネスモデルに鑑みると、(BTC価格が堅調である限りは)十分可能な金額といえよう

- それでは、どのような手法が想定されるのか?比較検討を試みた。あくまで2025年1月5日時点の予想である。今後当社の資本政策が明らかになる度に答え合わせを行なっていきたい

結論

- 1度に1,200億円の調達は不可能であるため、複数回に分けて異なる手法で調達を実施

- 2025年の前半は、直近実施したATM型のMSワラント(200億円程度)が最有力

- 次点の候補としてCBが想定される(100-300億円)

- POは海外機関投資家をターゲットとした形態で年後半、あるいは来年に実施?

- 個人投資家が期待しているライツ・オファリングのお代わりの可能性は極めて低いと予想する。ただし、将来的にPOが実施できる環境が整えばグローバル・オファリングで大規模な資金調達(500億円超)を実施するのでは?と期待したい

ATM型ワラントを再度実施?

- 最も想定されるのは、前回実施したATM型ワラントだ

- 行使価額修正型でもディスカウント率が3%であれば、一般的な公募増資などに比べて有利な資金調達が可能だ

- 割当先が前回同様EVO Fundの場合、当社に対する理解も深いため、発行の準備も機動的に対応できるだろう

- また、現在の流動性の高さに鑑みると600万株(ワラント行使後発行済株式数に対して15%程度)に相当するワラントを当初行使価額3,500円で実施することも問題ないだろう

- その場合の概算調達額は210億円程度(600万株✖️3,500円)

- 足元の1日平均出来高は450万株もできており、流動性の観点でも問題ないレベル。順調にいけば1〜1.5ヶ月程度で行使完了しそうだ

- 実際、EVO Fundが提出した大量保有報告書を確認したところ、1日あたり30-80万株程度市場で売却している(出来高に対して1割程度の規模で日々行使を進めるイメージ)

- なお、テクニカルな論点だが、EVO Fundに割り当てる場合には、第三者割当増資にかかる25%ルールを考慮する必要がありそうだ。半年以内に25%超の第三者割当を行う場合には、株主総会の承認または、独立した第三者委員による承認プロセスが必要となる

- 当社のワラントの実績に鑑みると手続きは増えるが、発行の支障とはならないだろう

- EVO Fund以外への割当の可能性もあるだろう。ただし、行使価額修正時のディスカウント率は3%よりもタイトにしない限り、発行条件でEVOよりも魅力的な提案とはならない

- ワラントと同時にローンや社債・CBを組み合わせ、アップフロントでキャッシュを確保でき、速やかにBTCを買い付けることが可能なスキームを提案する投資銀行などがいれば、検討対象となるかもしれない

MSTRも活用しているCBのニーズは高いだろう。ただし、クレジットの提供が課題?

- CBの可能性も十分に想定される

- 財務レバレッジをかけつつ、より少ない希薄化で多くのBTCを購入することが可能=「BTCイールドの極大化」に貢献する調達手法だからだ。類似企業の米マイクロストラテジー社(MSTR)も、頻繁にCBを発行している

- また、発行会社の直近のBTCイールドの開示テーブルでは、ご丁寧に転換社債株式という項目を設けている(CBやる気マンマンじゃないの!?)

- 次回採用する手法かどうかは別として、将来的にCBも選択肢に入れていることは間違いない

Screenshot

Screenshot

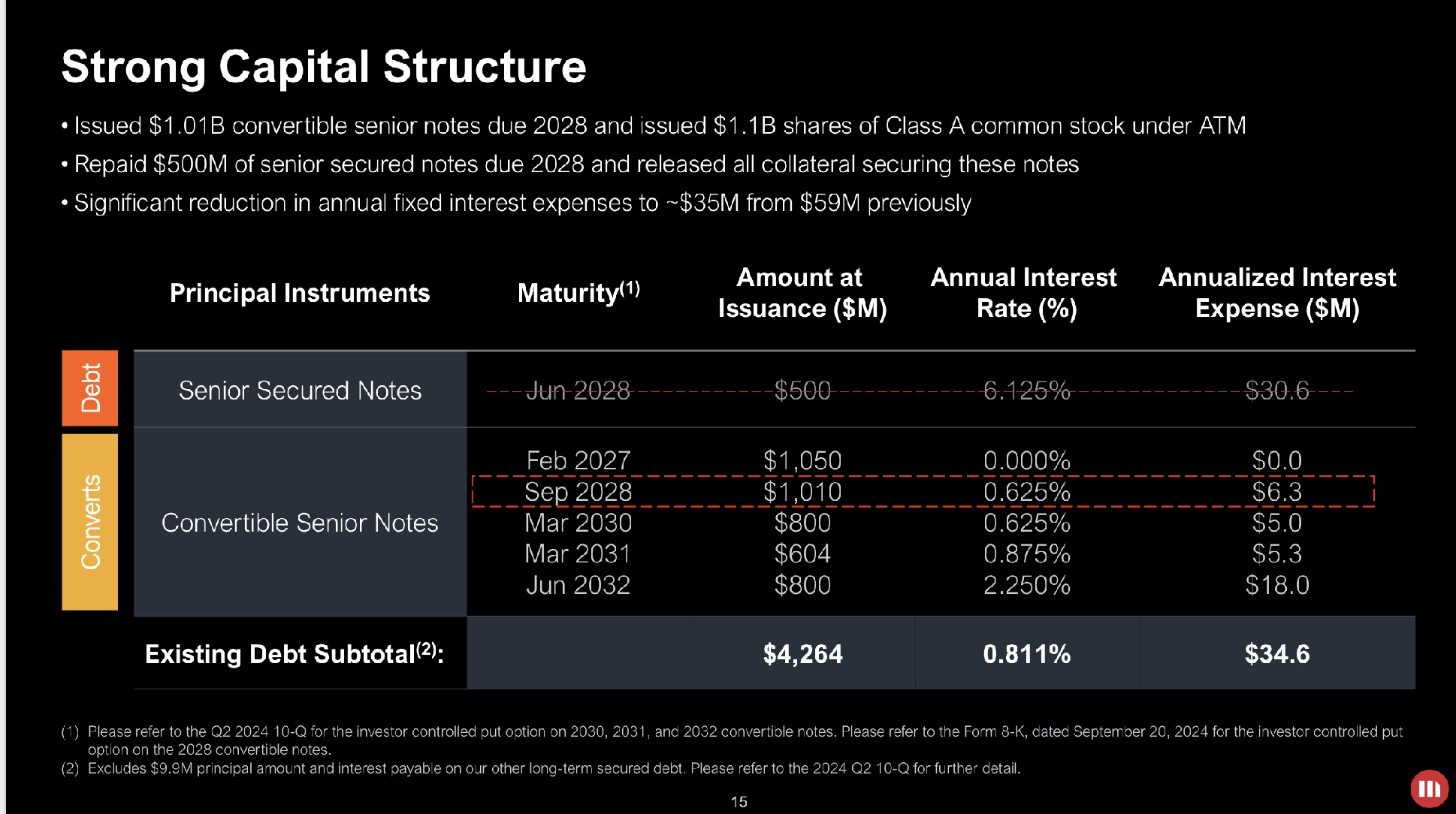

- 以下はMSTR社のIR資料(既に5回CBを起債しており発行総額は4,264百万ドル!CB市場においてMSTRは最も存在感のある会社となっている)

Screenshot

Screenshot

- 当社のCBに関しては、特にオプション部分についてはボラティリティが高いため、CBヘッジファンドからの需要が殺到しそうだ

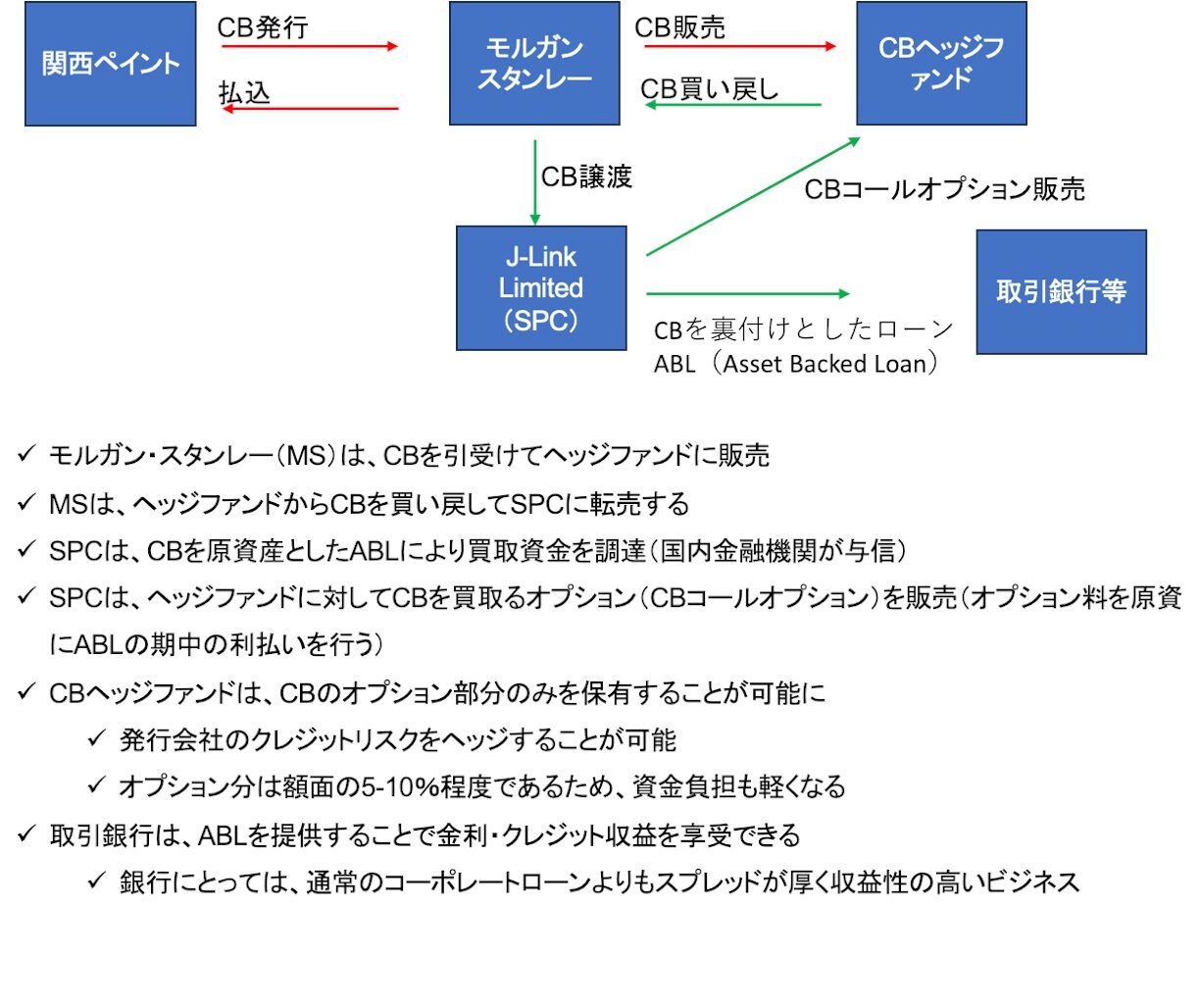

- 課題は債券部分の需要だ。一般的に日系CBに投資する場合、CBの債券部分については日系金融機関(メインバンク等)がABL(CBを裏付けとしたAsset-Backed Loan)を提供する。これによってCBヘッジファンドはオプション部分のみを保有することが可能となる

- MSTRの場合、米国に上場しているため、世界でもっとも巨大で厚みのあるキャピタル・マーケット市場へのアクセスが可能だ。債券部分についてもハイイールド市場が発達しているため、巨額のCBを発行しても投資家は容易にクレジット部分をヘッジできる

- 一方、本邦のキャピタル・マーケット市場では、ハイ・イールドや初物を投資する投資家は限定されており、市場は小さい。BTCを裏付けとしたローンを提供できる主体が果たしてどの程度存在するのか?正直筆者には勘所がないが、メタプラネットが相応な規模のCBを発行する場合には、クレジット提供者の存在が課題になると思われる

- この点がクリアになれば、将来的には250-300億円程度のCBを発行してくる可能性があるだろう

- CBの実施際しては、ユーロ円CB(海外PO形態)と、SPC等に第三者割当てしたうえで、リパッケージするやり方が想定される

- 英文目論見書の作成負担やDD(引受審査)の負担を軽減する観点で第三者割当CBを選択する可能性もある

- あるいは、事前に複数の金融機関に打診し、クレジットが提供可能な金額を確定。その金額分(例えば100億円)を上限に第三者割当て方式で起債する可能性もありそうだ

公募増資は?現時点で色々とハードルがありそうだ

海外公募(PO)の可能性はあるが、、

- 公募増資は、エクイティ・ファイナンスの王道だ。チャンスがあれば優良な投資家を呼び込む目的で実施する可能性はある

- 特に海外募集の場合は、当社が課題に挙げている機関投資家の取り込みに資する資本政策となるため可能性があるだろう

- 株主総会においても、機関投資家の呼び込みが課題である点は言及があった模様

- ただし、米国の機関投資家にアプローチする場合には、詳細な目論見書の作成が必要であり、まだまだ当社の規模では負担が大きく簡単ではない手法だ

- また、iSpaceのように、ローンチした後に需要が足らなかったため、調達額を減額した事例もある

- ACSLも海外公募を実施したが、実質的にはオアシスしか需要が集まらなかった。そうならないよう、慎重な検討が必要になるだろう

- 投資家から十分な需要を喚起するためには、相応のディスカウントが必要となることも考慮する必要がある(ディスカウトに加え、投資銀行へ支払う引受手数料も控除される)。ATMで3%ディスカウントで増資できるにも関わらず、大きなディスカウトで増資する行為はBTCイールドの極大化という観点では好ましくない選択肢となる

- その他、海外機関投資家やヘッジファンドをターゲットに調達する手法はあるものの、ディスカウントがワイドになることからBTCイールドの極大化に資する手法となりにくいため、当社が積極的に選択する理由はなさそうだ

国内公募(PO)は現時点では相当なハードルがありそうだ

- 昨年末の株主総会では、個人投資家から8月に実施されたライツオファリング(株主への新株予約権の無償割当)のおかわりはないのか?というリクエストがあったようだ

- ライツではないものの、国内POであれば、(BTCのストーリを信じる)個人投資家から十分の需要を集めることが可能だろう

- 残念ながらネックとなるのは、引受審査と安定操作リスクだ

- 引受審査は基本的に60歳以上のじいちゃん・ばあちゃんに売りつけても問題ないよね?という前提で保守的に審査される

- 従って、資金使途が「仮想通貨」という資料をみた瞬間に、引受審査部長が拒絶反応を示してきそうだ

- 個人の感覚だが、まだまだBTCを資金使途とした国内POはハードルがあると思料

- 政策的にBTCビジネスにコミットする日系の証券会社が出てくれば、審査の方針も変わってくるが、時期尚早な印象

- (顧客層が高齢層に偏っていない)SBIあたりなら、仮想通貨ビジネスも強化しているため、チャレンジしてくるかもしれない?

- ただし、 その場合でも、以下の理由により安定操作リスクを加味した十分なディスカウントが必要になると思われ、実現可能性は微妙だ

- 国内POの場合、特定の日(条件決定日)の終値に対してディスカウントした価格で新株を発行する。従って、株価のボラティリティの高い企業の場合、公表日から条件決定日までの株価が予測困難、または想定以上に株価が変動するリスクが大きくなる

- これは、企業にとっては、資金調達額を特定の日の終値に賭けることを意味するため、公募増資を実施する心理的ハードルが高くなる

- 引受証券会社にとっても、過剰に流動性のある銘柄の公募増資はリスクがある

- 国内POは、条件決定の翌日と翌々日の2日間の申込期間を設定し、その期間に投資家に販売する

- 申込期間中に株価が公募価格を下回ると、投資家からのキャンセルが相次いで引受証券会社は株式を販売できず、大量の募集残が発生してしまう

- そのため、引受証券は、申込期間に株価が下落した場合は、株価を募集価格以上に維持するため買い支えることが法律で認められている(安定操作取引:法律で唯一認められている株価操縦行為)

- 流動性の高い銘柄の場合、買い支えに必要な買付株数が増加することになる。つまり、安定操作の結果、多額の株式を買い付けてしまうリスクが大きくなる(=引受リスクが大きくなる)

- 引受リスクを考慮して、通常の要求ディスカウトが3%であるところ5%要求してくる可能性もある(引受手数料も4%超となる可能性あり)

- その他の論点として、GC注記銘柄をじいちゃん・ばあちゃんに売るのは基本NG。ただ、今期はGC注記外れそうなため、この点は支障にならないと思われる

将来的にはグローバル・オファリングは可能性ある?

- 上記のように国内POについては現時点では課題が多く、選択肢となる可能性は低そうだ

- ただし、中長期的にBTCが市場で受け入れられ当社の時価総額が更に増加している局面においては、グローバルオファリングにより500億円以上の資金調達を実施することもありそうだ

ライツ・オファリング(株主への無償割当)のお代わりは可能性低い?

- 8月以前から当社の株式を保有している投資家にとっては、2024年のライツ・オファリングへの参加、555円のライツを行使して継続保有していることが最高の成功体験となっている

- 従って、2025年もお代わりライツを期待する声は大きい(実際株主総会でも多数の要望があった模様)

- しかしながら、当社の基本方針である「機動的に資金調達を実施し、BTCイールドの極大化を図る」という資本政策とは相反する手法であるため、可能性は極めて低いと思われる

- ライツ・オファリングは公表からクロージングまで3ヶ月程度の期間を要する。極めて機動性に乏しい調達手法だ

- 足元、資本市場からの認知度もあがり流動性・時価総額も上昇したため、敢えてライツ・オファリングを選択する合理性が発行会社側に存在しない

- また、ライツ・オファリングで確実に資金調達(行使を促すためには)を実施するためには、行使期間中の株価下落リスクも考慮した行使価額に設定する必要があるため、PO以上のディスカウントが必要となる。繰り返し説明しているとおり、BTCイールドを最重要KPIに設定している当社にとって、ライツを選択するメリットはないに等しい

- 臨時株主総会の株主との質疑応答で、サイモンCEOより将来的には何らかの組み合わせで個人株主にもアクセス可能な調達手段を検討するという趣旨の発言があったようだ。これは、ライツ・オファリングではなくグローバルPOのこと?と筆者は解釈した

-IPO,PO関係

-CB, メタプラネット, ワラント, 増資, 次の調達