ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

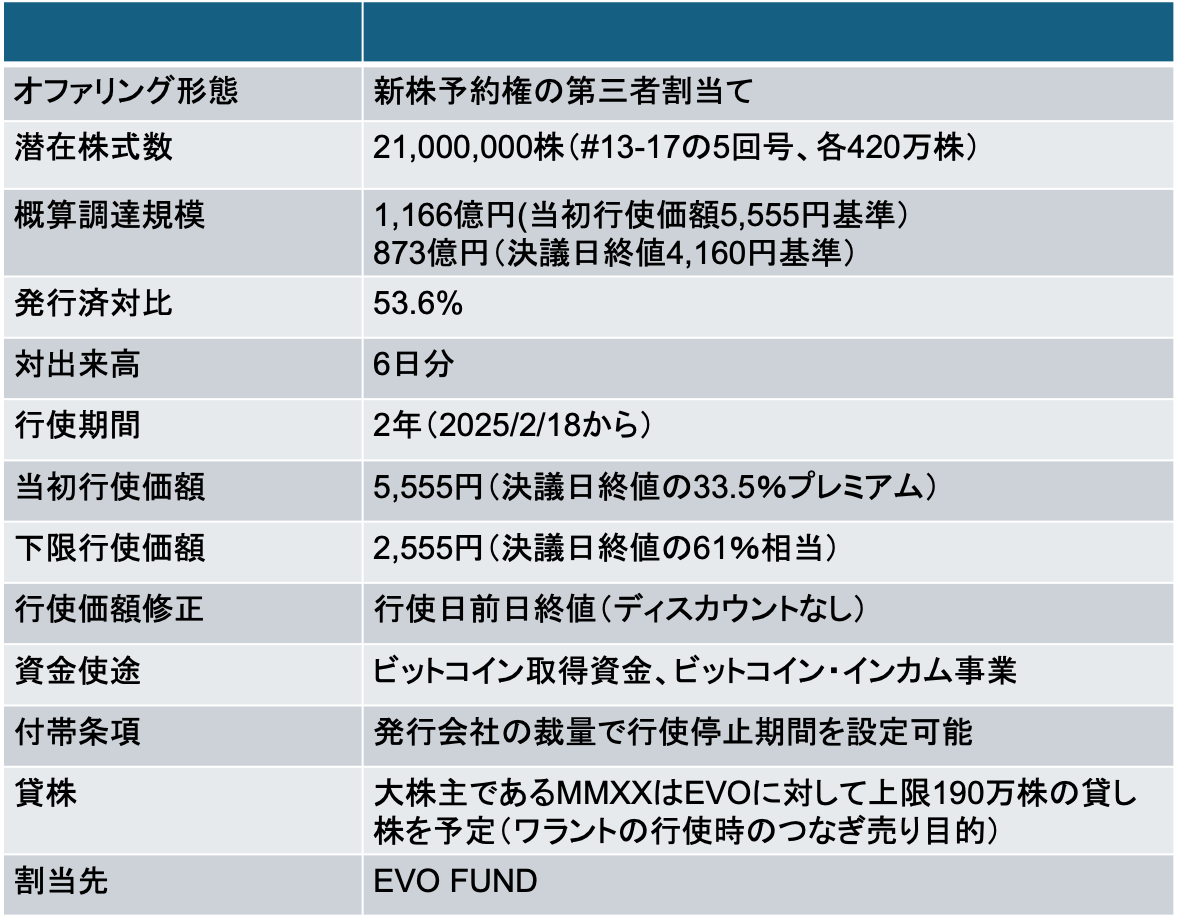

メタプラネット(3350):本邦最大規模(1,000億円程度)のATM型MSワラントを活用し、ビットコイン戦略を加速

- 2025年初に290万株(95億円相当)のATM型MSワラントの行使が完了していたが、おおよそ3週間のインターバルを経て同様のATM型 MSワラントの発行が決議された

- 前回のATM型MSワラントの概要は過去の記事を参照

ディスカウントゼロは本邦初

- 今回の最大の特徴は、行使価額修正時のディスカウントが0%という点だ

- 本邦企業による一般的なMSワラントのディスカウント率は8%(6-10%)

- 海外で実施されるATMオファリングのディスカウントは1-3%と言われている

- EVOによるメタプラネットへの高いコミットメントのあらわれといえる

- EVOはその対価として先買権を付与されている(ワラントの残存期間中にメタプラネットが追加のエイクイティ・ファイナンスを実施する場合には、EVOが優先的に任用される仕組み)

- メタプラネットがビットコイン戦略を継続する限り、今後もエイクテイ・ファイナンスの実施が確実視される先だ。メタプラネットに対するアカウントプランも考慮し、今回のデイスカウントなしを受け入れたのだろう

- BTCイールドの最大化という観点から、ディスカウントゼロは、既存株主にとって最良の調達手法といえる

- 一方、今後注目すべきポイントはどのようなペースで行使が進んでいくのか?という点だ

- ディスカウントがある場合、割当先は鞘取りが容易となるため、行使も順調に進みやすい

- 前例のないディスカウント・ゼロという条件において、果たして日次の平均的な行使株式数がどうなるのか注目したい

- 割当先であるEVOの腕が試される案件になりそうだ

- なお、つなぎ売りを目的としたヘッジ売りを実施する場合は、出来高の1割以内とする必要がある

- 今後の本邦企業の発行するMSワラントの発行条件に影響を及ぼす可能性は? 結論:可能性は低そうだ

- 通常のMSワラントの発行規模は100億円未満。。本件は1,000億円規模のMSワラントで異例中の異例案件だ

- 1,000億円規模の増資を実施するような時価総額の大きな企業は、基本的にMSワラントを選択しない

- 従って、割当先が(今回の案件を受けて)中小型銘柄に対してディスカウントをタイトにする可能性は低いだろう

- EVOにとっては、ビジネス・チャンスの拡大につながる可能性あり?

- ディスカウントゼロで1,000億円規模のワラントの全量行使に成功すれば、EVOにとっての宣伝効果は大きい

- 従来EVOは、主幹事証券が引受けを断るような(財務状況の厳しい)発行会社を中心にMSワラントを引受けている

- 財務状況の健全な発行会社は、EVOが良好な提案をしてきても、世間からの見られ方を気にしてEVOを任用することを躊躇してきた

- 今回の大型案件で高い案件執行能力をアピールできれば、財務健全先の企業に対するビジネス・チャンスが拡大するかもしれない

5つの回号に分ける意味は?42万株毎に行使の進捗状況を開示する意図?

- MSワラントは、毎月の行使状況を開示する必要がある。加えて各回の1割に相当する行使があった場合、「大量行使」の開示が必要となる

- 本件の場合、全体では2,100万株の行使を予定しているが、42万株(各会合の10%、全体の2%に相当)が行使される度に開示されると想定される

- おそらく、頻度高く行使の進捗状況とビットコインの買い付け状況を開示することを目的としていると推察する

- 米国に上場するMSTRも、ATMオファリングを実施しているが、高い頻度でオファリングにより発行した株式数とビットコイン買付状況を開示している

- MSTRに習った開示を意識しているはずだ

想定される行使期間は4〜6ヶ月程度?

- 現状の当社の日次の平均出来高は380万株程度。トランプ新政権がビットコインをはじめとした暗号資産にポジティブな政策を打ち出したことで、当社にも追い風が吹いている状況だ

- このトレンドが継続すれば、1日あたり20-30万株(出来高関与率5-10%程度)の行使が期待できるだろう

- よって、2,100万株の全量行使には4〜6ヶ月程度かかると予想する

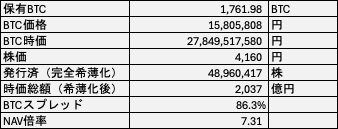

想定されるBTC買付数は5,500程度?

- 今後の株価とビットコインの買付価格によって購入できるBTC数は変動する

- 仮に株価を4160円、BTC買付価格を1,600万円とした場合、5,460BTCの買付が見込まれる

- 現状、1,761BTCを保有しているため年央には7,200BTC程度を保有していることが期待される

- 当社の目標は2025年中に1万BTC、2026年中に2.1万BTC保有することだ

- 年内に1万BTCを目指すには少なくとも現状の株価水準が維持されつつ、年央までに行使が完了していることが必要になりそうだ

- 以下のマトリックスは、株価とBTC買付価格毎の想定BTC保有数を試算したものだ

- 今回のワラントだけで1万BTC保有を達成するには、少なくとも平均増資価格が7,000円以上となる必要がある

- ただ、その場合BTC価格も上昇していることが想定されれる。7,000円以上でもBTC買付価格が1,800万円以上になると1万BTC達成は難しくなる

- 現実的には、年後半に追加のエクイティ・ファイナンスが必要になるだろう(そのためにも年央までの本ワラントの行使完了が望ましい)

本件によるBTCイールドは300%程度、増資完了後のNAV倍率は3倍以下に低下見込み

- 増資価格とBTC買付価格毎に期待できるBTCイールドのマトリックスは以下の通り試算される

- 株価が高く、BTC買付価格が低いほどBTCイールドは高くなる

- 現状の株価水準、BTC価格で推移した場合、BTCイールドは概ね300%程度になると予想される

- 足元のNAV倍率(完全希薄化ベース)は以下の通り7倍程度となっている

- 増資完了後のNAV倍率についても、株価とBTC価格により変動するものの、概ね3倍弱になりそうだ

おまけ:リテール投資家は当社の資本政策に関与可能?

- 昨年のライツ・オファリング(新株予約権の株主無償割当)の成功体験から、多くの個人株主は当社のエクイティ・ファイナンスに参加したいと考えているだろう

- しかしながら、BTCイールドの極大化の観点からは、ディスカウントを伴うPOやライツ・オファリングは選択しにくい

- 一方、MSワラントの場合、割当先が行使玉を流通市場でリテール・ブロックという形で販売することは技術的に可能だ

- 実際、日系証券会社の一部はMSワラントの行使玉の一部を自社のリテール顧客に対して販売(リテールブロック、リテールオファー)することがある

- その場合は法的な留意点が内在する

- 本来リテール投資家に株式を販売する場合には、厳格な引受審査を経た上で、目論見書の作成・交付が必要となる

- MSワラントの行使玉をリテールに積極的に販売すると、実質的に公募増資と同じ効果が期待できることから、公募増資の潜脱行為とみなされる恐れがあるためだ

- そのようなリスクを回避するうえで、以下の施策が必要となる

- リテールに販売する株式数は、ワラント行使株数の一部に止める(大部分は流通市場で売却しつつ、円滑な行使促進のために一部をリテール投資家向けのブロックトレードで販売する)

- あくまでリテール投資家と割当先(EVO)との間のセカンダリー取引であって、発行会社は直接関与しないこと

- つまり、発行会社からの要請ではなく、割当先の判断でリテール投資家にブロックトレードという形で販売するという整理をする

- 今回のワラントは、ディスカウントがゼロであるため、EVO側にリテールブロックを活用する経済的なインセンティブがない(リテールブロックの場合、少なくともディスカウント等の諸費用で2-3%程度のスプレッドが必要)

- 従って、今回のワラントでの実現は難しいが、今後ATM型ワラントを継続的に活用するのであれば、何らかの形でリテール投資家にも資本政策に関与できる手法を検討してはどうだろうか?と個人的には期待している

-IPO,PO関係

-ATM, MS, メタプラネット, ワラント