ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

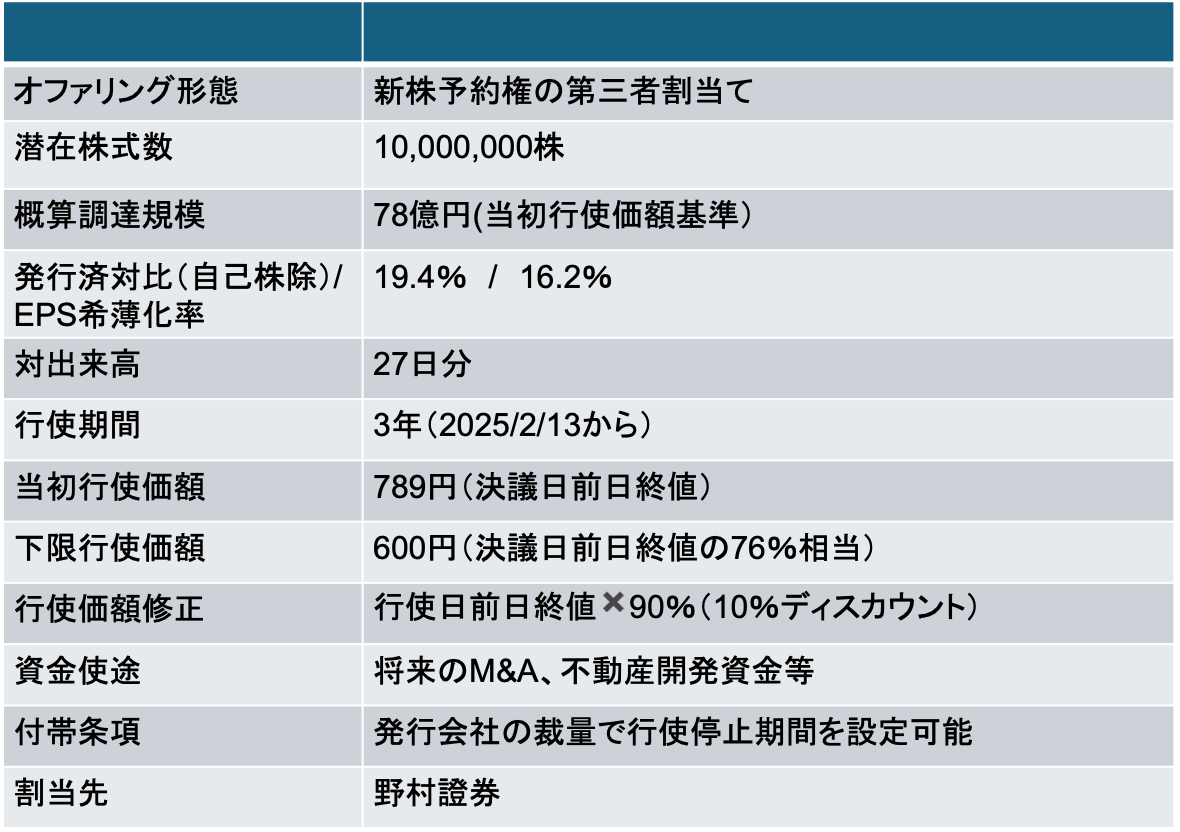

タスキホールディングス(166A):将来のM&A資金等を確保する目的でMSワラントを実施

- 発行済の19%、出来高の27日分に相当するため、一般的なMSワラントに比べ、やや過大感のあるファイナンス

- MSワラントは、財務が毀損し公募増資の選択が困難な企業が、「背に腹はかえられぬ」ため選択することが多い手法

- 本件はそれに該当しないものの、出来高が20日を超えるため、需給面で少なからず影響がでてきやすい

- また、行使価額修正時のディスカウントは時価から10%に設定されている

- 野村證券が扱うMSワラントのディスカウントの相場は8-10%

- 他案件に比べ、野村證券に有利な条件設定といえる点は気になるところだ

公募増資 VS MSワラント

- 一般的な公募増資とMSワラントのメリットは以下の通り

- 当社の場合、統合前の旧タスキが2023年3月に公募増資を実施している。その際に投資家から結構なクレームがあったのか、増資完了後に投資家の皆様からいただいたQ&Aを開示している

- 前回の公募増資を踏まえ、時間分散しながら調達するMSワラントの方が有利?と考えたのかもしれない。また、資金使途の一部は将来M&A資金としている。審査の観点でMSワラントの方が選択しやすかったのかもしれない

公募増資

- メリット

- エクイティ・ファイナンスの王道といわれている。機関投資家を含めた幅広い投資家に投資機会を提供可能(IR効果も大きい)

- 複数の証券会社を招聘し、多様な投資家層にアプローチが可能(主幹事は1社でもシ団を招聘可能)

- デメリット

- MSワラントに比べ厳格な引受審査が必要となるため、事務負担が重くなる(準備期間も2ヶ月程度必要)

- ショートスタッフの中小型銘柄の場合、MSワラントに流れることも多い

- 公募増資実施に際しては、インサイダー情報が滞留しない時期を選択する必要がある(年中積極的にM&Aを実施する企業は公募増資を選択しにくい。その間M&A戦略を止める必要があるからだ)

- 価格変動リスクが大きい

- 公募増資の場合、特定の日の終値からディスカウントした株価で調達額が決定する(株価が下落して期待した調達額とならないことも)

ワラント

- メリット

- とにかく事務負担が軽微(準備期間は数週間)

- 年中M&Aを検討する企業にとっては使い勝手がよい手法

- 資金使途も柔軟であり、将来M&A資金とするハードルが公募増資に比べて低い

- 公募増資のように特定の日の株価に依存しない資金調達が可能(株価に自信があれば、より高い株価での資金調達が期待できる)

- デメリット

- 投資家層の拡大には直接寄与しない

- 大手機関投資家が存在する場合、クレームがくることも(大株主に機関投資家が存在する大企業は選択しにくいスキーム)

- とにかくイメージが悪い(財務的に問題のある企業が実施することが多いため。昔悪魔のCBといわれたMSCBを想起する経営者も存在)

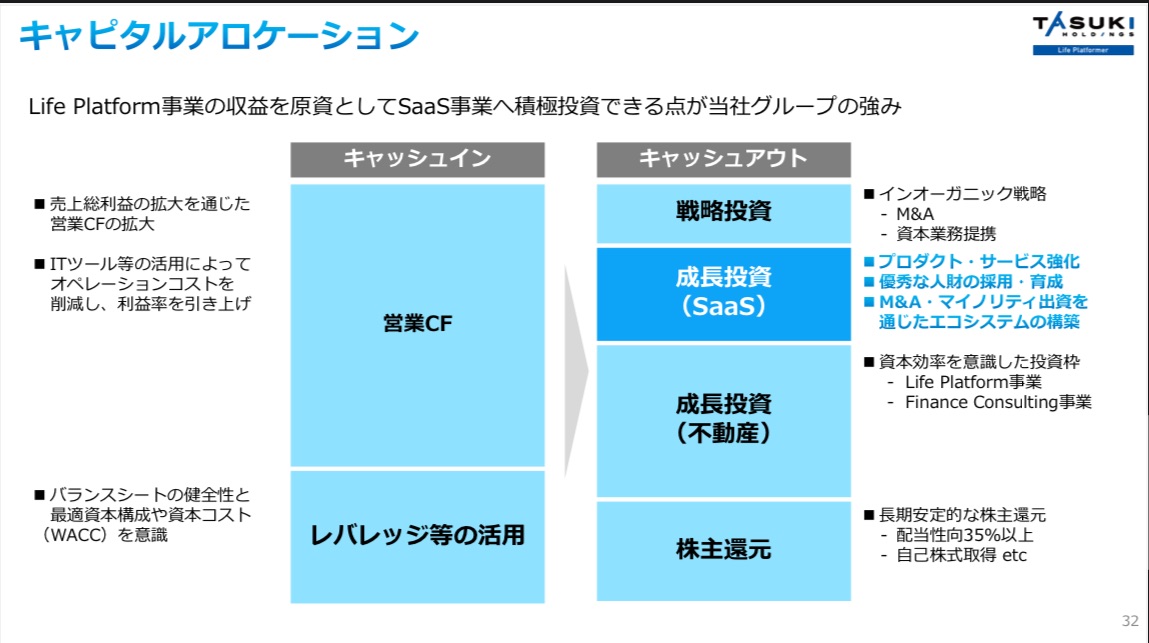

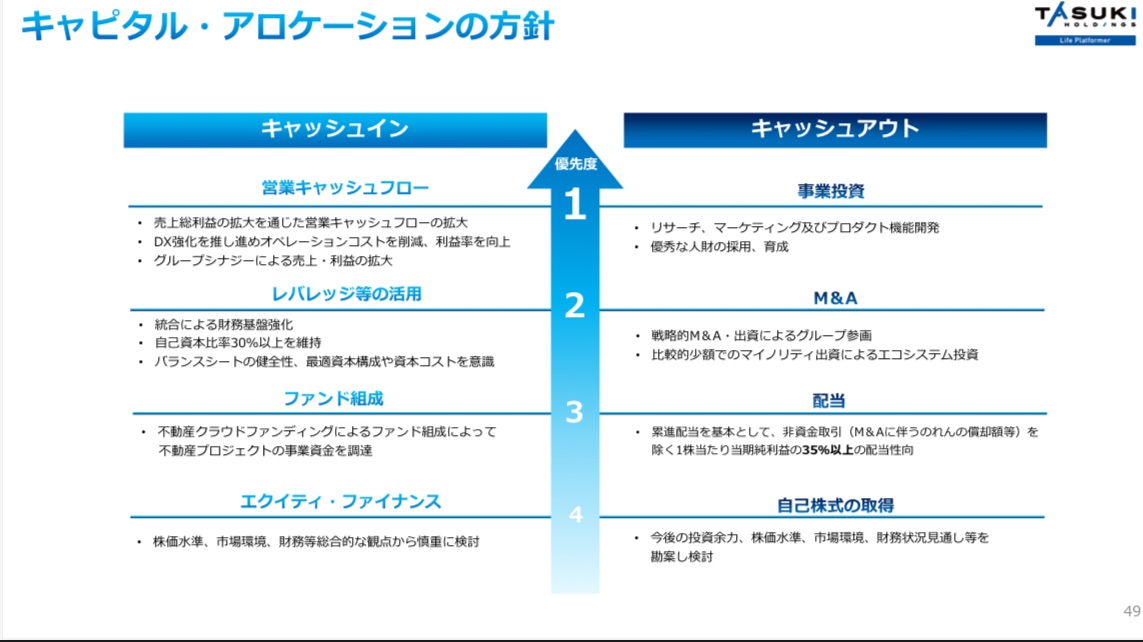

今回のファイナンスはサプライズだった?

- 今回のMSワラントを公表した翌営業日に株価はストップ安比例配分と大きく売り込まれる形となった

- 資本市場としては、当社によるエクイティ・ファイナンスは予期できないサプライズだったということだろう

- 以下は、先月(2024年12月20日)に開示された「事業計画及び成長可能性」に関するIR資料におけるキャピタル・アロケーションのスライドだ(内容自体は11月の本決算発表時に公表した内容と同一)

- パッと見、「営業CF及びレバレッジの活用を中心に据えるんだな」という印象をもつだろう

- 下段はより中長期のところでの戦略だが、エクイティ・ファイナンスは最も優先順位が低い設定。同列で自社株買いについても記載があるため、形式的に入れたのかな?と思うだろう

- つまり、1ヶ月前に提示したキャピタル・アロケーション・ポリシーに反するようなエイクイティ・ファイナンスがでてきたため、市場は混乱(→株価下落)した?と考えられる

Screenshot

Screenshot

Screenshot

Screenshot

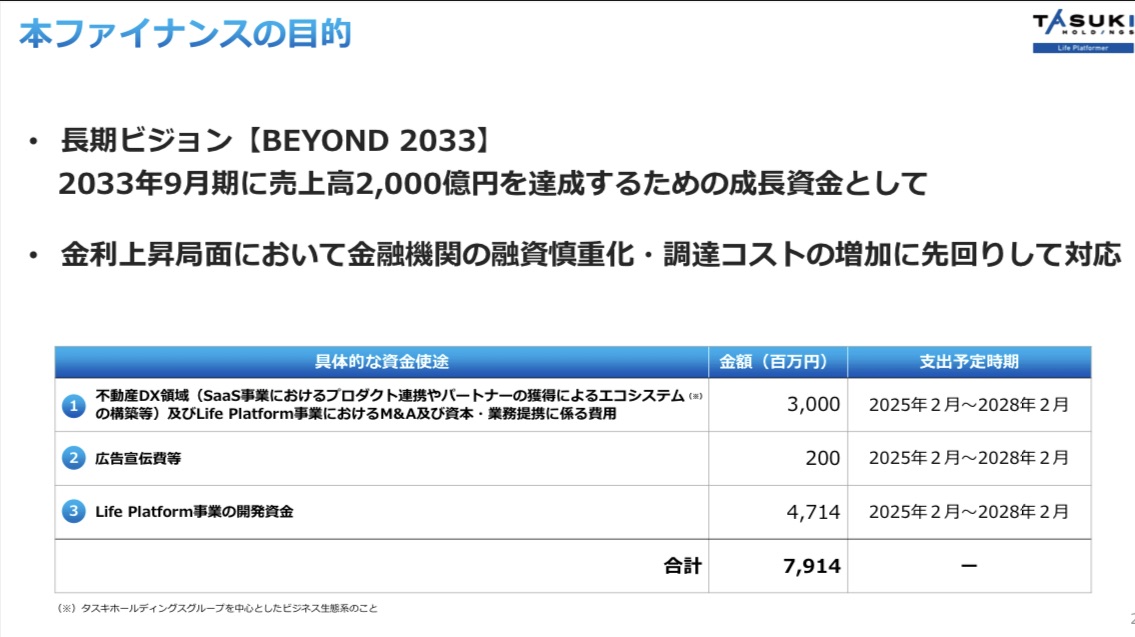

中計上方修正後で増資は実施しやすいタイミングだったのだが。。

- 意識の高い企業が、エクイティ・ファイナンスを実施する場合、Why Equity(なぜ増資?)/ Why Now(なぜ今なのか?)について主幹事とマネジメントが徹底的に議論する

- なぜなら、全てのQ&Aに関連する本質的な回答は上記の2問の回答に集約されるからだ

- 当社の場合、直前の本決算発表(2024年11月)に中期経営計画を上方修正している

- 3年後の売上高の目標値を1,000億円に設定している:3年CAGR28%と高い成長を目指す内容だ

- Life Platform事業の棚卸し資産は倍増するとも説明している(当然資金需要が発生する)

- シンプルにエイクイティ・ファイナンスの必要性を説明しやすい内容といえる

- だが、筆者からみて???なポイントが一つある。なぜかKPIにEPSを設定している。1月に増資を公表するということは、中計公表時にもエクイティ・ファイナンスの実施を想定していたはずだ。当期純利益72億円だけにしておけばよいものの、EPS目標値を別途明記にしてしまうと、公募増資・ワラントを実施しにくくなると思わなかったのだろうか?この点は正直謎だ

- 主幹事証券が増資前にこのようなIR資料を事前にレビューしていれば「EPSはやめといた方がよくないですか?」といったアドバイスができたかもしれない

- 前述のキャピタル・アロケーションといいEPS目標値といい、Why equity/Why now?の問いに対してツッコミどころ満載だったことが、今回の株価下落を招いた可能性がある

Screenshot

Screenshot

希薄化率に見合った資金使途なのか?納得感が得られにくかった?

- タイミングのサプライズに加えて、希薄化の規模も嫌気された可能性がある

- 今回のワラントに伴い1,000万株の新株が発行される(EPS希薄化率は16%と大きめだ)

- 規模を半分程度にしてLife Platform事業の開発資金にフォーカスした方がよかったのではないか?

- M&Aに関しては、まだ実績が乏しい。ある程度実績を示してから行うべきものだと考える投資家は多い(一般的に将来のMA資金は実績がないと嫌気される)

Screenshot

Screenshot

-IPO,PO関係

-タスキ, ホールディングス, ワラント, 増資