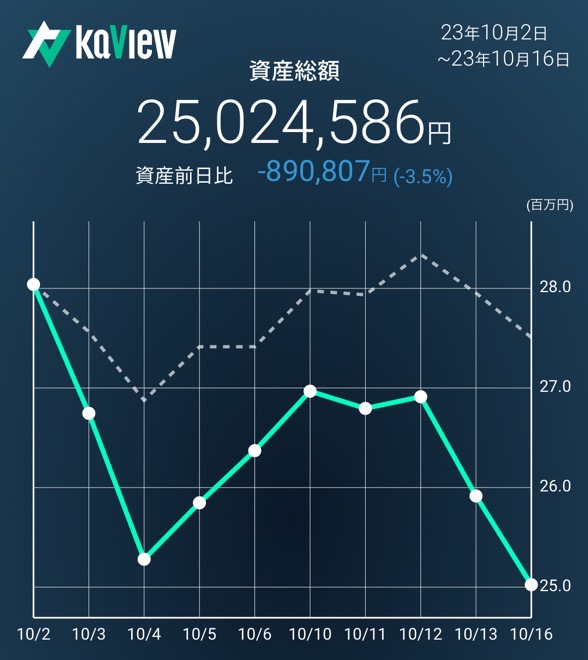

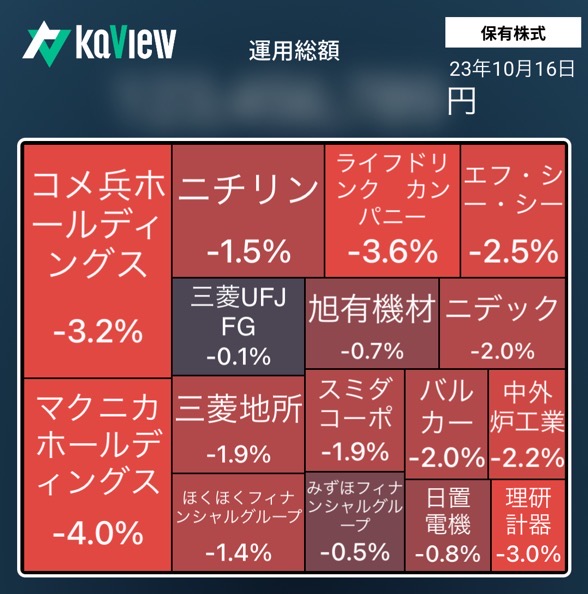

TOPIX -1.53% MYPF -3.5% 中古型主体なのでこの流れではやむなし

- 本日も原油関連以外は全面安。マザーズ指数は-3.36%の投げ売り状態

- 強いて言うなら銀行株が強かった。日銀の金融政策修正期待と米大手銀行の決算がよかったことが安心材料になった。ただ、基本的には中東情勢をうけて買いは手控えられたことから、ダラダラと売られる展開となった

- マザーズ銘柄は、売られすぎで、バリュエーション的に割安な銘柄も多い印象。長期保有目的であれば、買い場なのかもしれないが、短中期的には需給が悪すぎて厳しい展開が続きそうだ。向こう半年は期待できないと思い、一旦グロース銘柄は全部損切りした(BuySell(7685)、トライト(9164)を全量売却)

日置電機(6866)の決算跨ぎ勝負は敗戦濃厚

- 本日迷いに迷った挙句、引け間際に日置電機(6866)にエントリーした。本日引け後に決算発表を控えていた銘柄だ。前回の2Q決算では、アジアの受注の鈍化が嫌気されて大きく売られていた。流石に売られすぎて期待値が低いと思い、短期勝負でエントリーした

- 結果は、アジアの受注高が2Q対比で更に落ち込んでいたことから、プラス要素は皆無の決算であった。ある程度株価には織り込んでいると思われるものの、この地合いでは余程のポジティブ材料がでない限り株価的には厳しい展開となりそうだ

- 実際、PTSでは6,700円前後で取引されている(本日の終値は7,040円)

- ただ、バリュエーションの観点からは現状の今期予想PERx14.8は、コロナ勃発直後を除き、直近5年間のヒストリカルPERでみると割安なレンジにきている。下値も限られる(という希望的観測)と期待し、ホールドするかもしれない

西本Wismettac(9260)が中計を公表。内容は意欲的だが公募増資してきそうな印象

- 本日、西本Wが新たに中計を公表した。2026年12月期に売上高5,000億円を目指すという意欲的な内容だった(3年のCAGRは+18%)営業利益に至っては今期120億円見込みのところ、3年後に倍増の250億円を目指す内容。市場からは好感されそうな内容だ

- ただ、一点留意点がある。M&A等の戦略投資枠1,000億円を設定し、500億円は外部調達で賄うとのこと

- 当社は東証プライム銘柄だが、流通株比率が26%に留まる。2025年12月までに流通株比率を35%とする必要がある状況だ

- 増資だけで流通株比率35%の基準を満たすには、発行済の13-15%程度の新株発行が必要となる。現状の株価では100億円程度の増資規模となる。1,000億円規模の投資をしつつ、自己資本比率30-40%を維持するには100億円程度の増資が必要になると考えられ、財務戦略の観点からも増資の可能性は否定できない印象だ

- 公募増資前に、中計のような将来の業績予想を開示する場合は、最低1ヶ月のインターバルをあける必要がある。なぜ、今回の中計を11/13の3Q決算発表時ではなく、10/16に開示したのか?が重要なポイントである可能性がある

- 3Q決算発表後、年内の払込完了の日程で公募増資を実施する場合、このタイミングで中計を公表しておく必要があるためだ

- 筆者の大きな勘違いかもしれないが、IB視点で今回の中計を読み解くと、年内に公募増資するの?という印象をもったことを、本日の投資日記に記録しておく

- 上記を踏まえると、明日以降株価は上昇するかもしれないが、一旦様子見としたい。筆者の想定通り公募増資を実施した場合は、公表後がエントリーするよいタイミングになると思うので、今後の当社の決算と開示内容を注意深く見守りたい

- 元々この銘柄には注目していたが、流通株比率未達のため、売出の可能性があると考え、投資は見送っていた。仮に公募増資を実施する場合は、売出よりも成長に資する資本政策であり、中長期的には株価にもポジティブだと期待している