ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

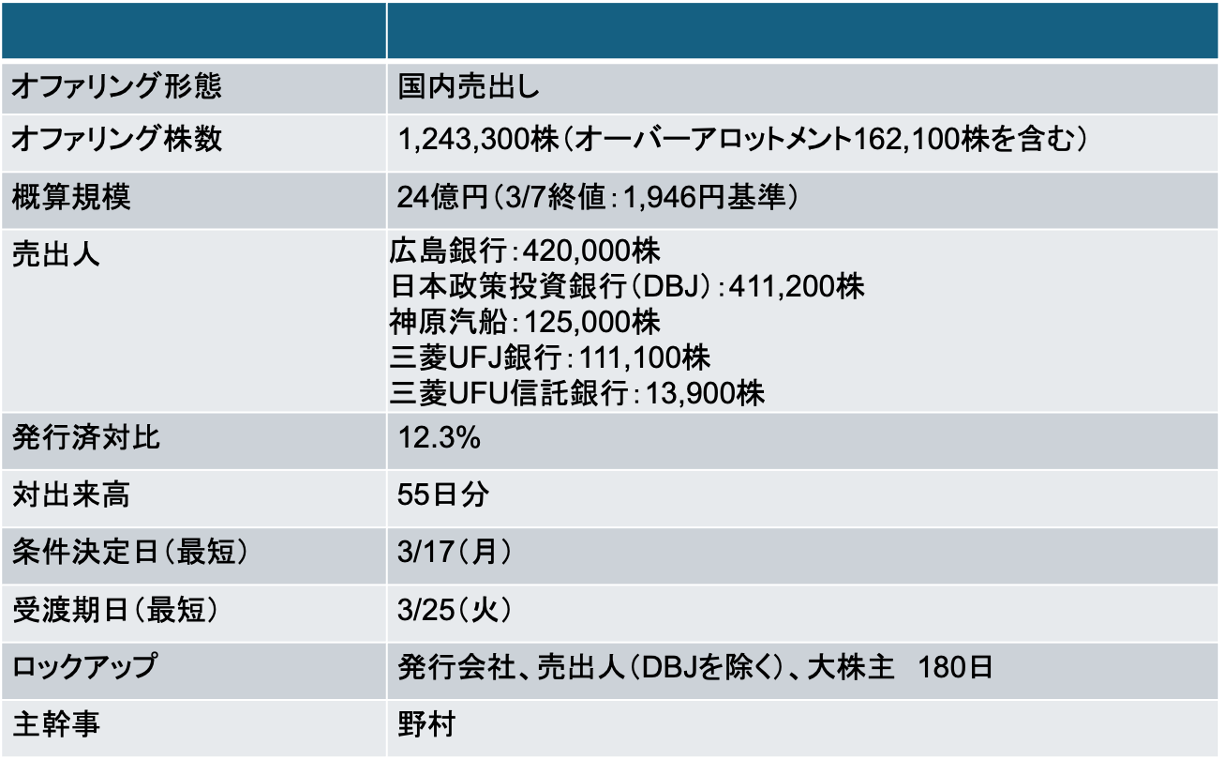

マツオカコーポレーション(3611)売出し(PO):流動性の改善を目的に金融機関が政策保有株式を売却

- 会社側は、流動性の向上、投資家層の拡大を目的として売出しを選択。株主側としては、政策保有株式の売却はウェルカムだったということだろう

- DBJに関しては、2022年に当社のCB(総額15億円)を引き受けている。そのエグジットとして交付された株式を売出しを通じて売却する

- 中国からASEANへの生産拠点の分散のための投資(ベトナムにおける設備投資)をサポート

- 今回DBJ側より7.5億円相当の転換請求がった。通常であれば7.5億円➗転換価額928.1円=80.8万株相当の株式を交付するところ、現金決済条項を発動。これによりCBの額面部分は現金で交付することで、新たに発行する株式数は41.1万株に減少

- 41.1万株は現状の発行済株式数の4.1%に相当。厳密にいえば、今回の売出しに際してはCBの転換により希薄化が生じている

- DBJは、交付される41.1万株を売出しを通じて売却する

- DBJは引き続き7.5億円相当(潜在株80.8万株)のCBを保有していることに留意が必要(満期は2027年9月)

3/17に条件決定

- 売出価格:1,816円(ディスカウント率:5%)

- 引受価額:1,720.4円(引受手数料率:5%)

- 公表から条件決定まで株価は1.7%下落(TOPIXは1.5%上昇)

- ディスカウントの仮条件レンジは3-5%だったが、条件決定日の引けにかけて株価が急騰

- 投資家に配慮し、レンジ上限の5%で条件決定したものと推察される

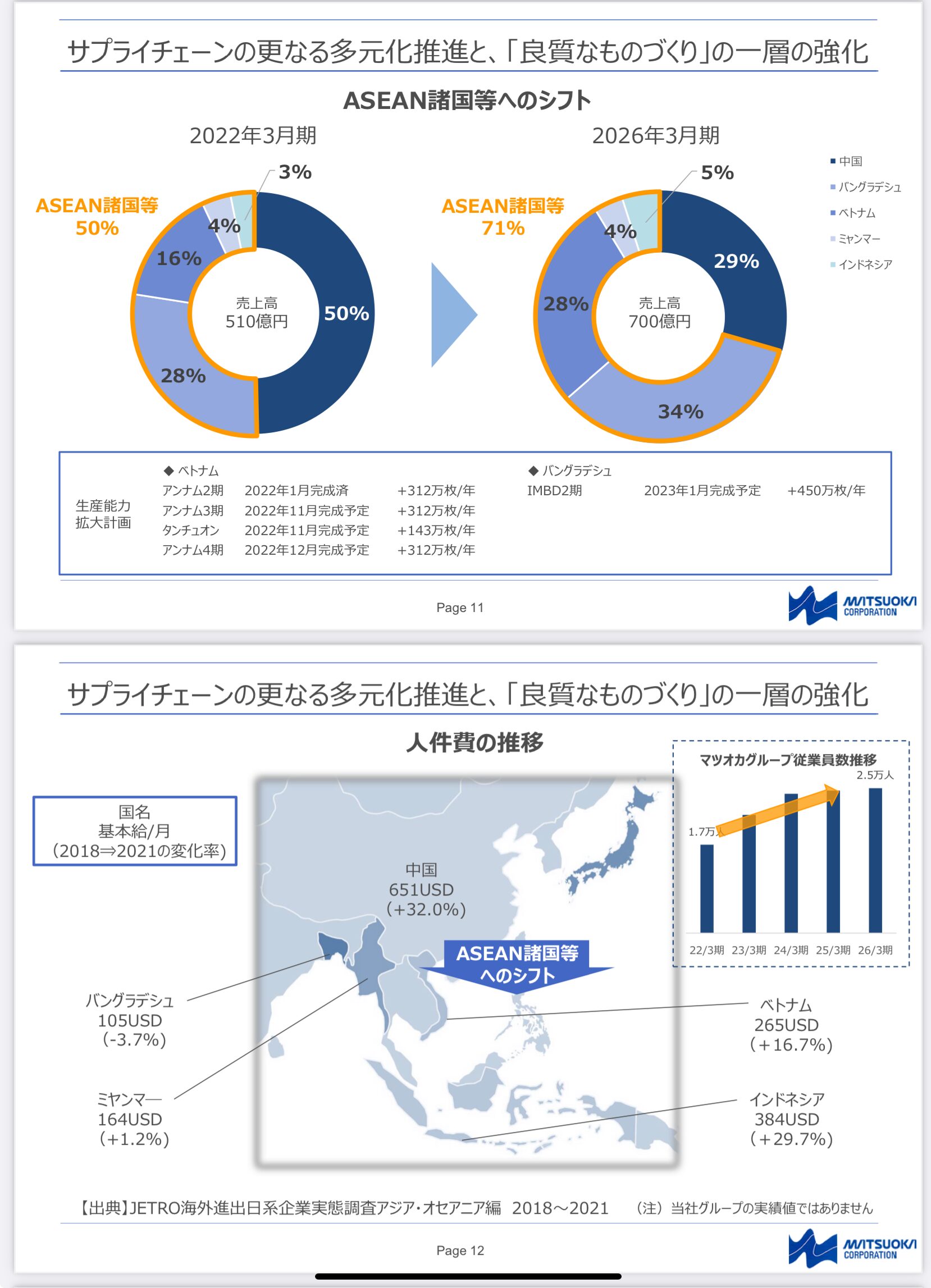

中国依存度低下で徐々に業績は回復傾向にある

- 2024年3月期において当社の売上は、ファーストリテイリング(約2割)・東レ(約4割)で計6割を占める(ヒートテックなどをOEM供給)

- 大手アパレルOEMの当社だが、業績は21/3期をピークに失速。足元はユニクロの好調により回復傾向にある状況だ

- 2018年における生産拠点の中国依存度は7割程度だった。米中貿易摩擦や中国の人件費高騰を受けて価格競争力を失った背景がある

- かかる状況下、ASEAN諸国への生産拠点のシフトを進めており、2026年3月期までに29%まで引き下げる計画

- 生産拠点のシフト、コスト削減の取り組みが功を奏し、ようやく業績は回復傾向にある

- 公表日時点における今期予想PERは6.4x、実績PBRは0.5x程度。業績は順調に回復してきている一方で、ユニクロが内製化を進めていることなどリスク要因もあり、コロナ直前の業績がピークだったころのPER10x、PBR1xからは大分ディスカウントされている状況

-IPO,PO関係